1. Sức khỏe tài chính

-

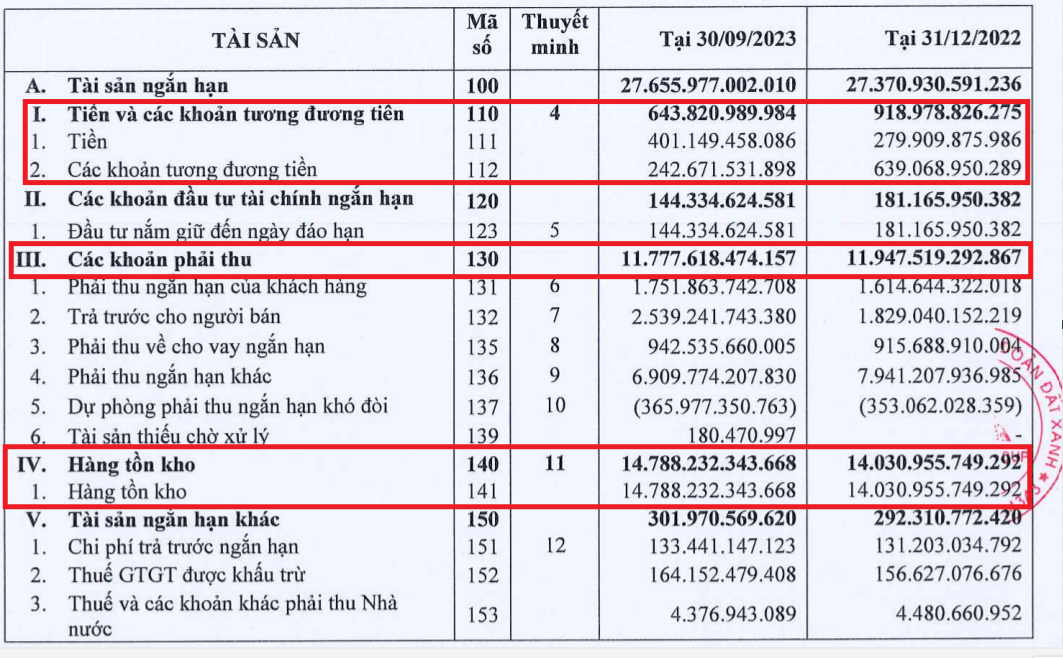

Tổng tài sản của DXG hơn 30k tỷ nhìn chung thì k có biến động nhiều so với đầu năm, chủ yếu là TSNH tới 27.600 tỷ chiếm tới 90% TTS. Khoản Tiền và tương đương tiền giảm 30% so với đầu năm chứng tỏ dòng tiền lưu động yếu hơn, tuy nhiên nhìn nhận so với quý 2/2023 thì khoản tiền đã có sự tăng trưởng trở lại rồi. Doanh nghiệp nào thì cũng cần có một lượng tiền vừa phải để đáp ứng hđ thường ngày như chỉ trả lương, thuế hay là mua nguyên vật liệu, mình đánh giá lượng tiền bao gồm cả đầu tư nắm giữ đến ngày đáo hạn gần 800 tỷ như này là ở mức khá ổn

-

Các khoản phải thu, chiếm tới 38% TTS khá là báo động vì đây là dạng tài sản của DN nhưng nằm trong túi người khác, bị chiếm dụng vốn rất là nhiều. Phải thu của KH 1700 tỷ trong khi trung bình 1 quý doanh thu chỉ khoảng 800 tỷ, bán hàng nhưng lại không thu được tiền sẽ làm dòng tiền từ hđkd âm. Đặc biệt là khoản dự phòng phải thu khó đòi rất là cao. Nếu tình trạng này tiếp diễn sẽ rất xầu đối với tài chính của Đất Xanh.

-

Hàng tồn kho, 14.700 tỷ chiếm tới 48% TTS, tăng 700 tỷ so với đầu năm. Mình tạm đánh giá cơ cấu tồn kho này là tốt vì thực tế năm nay ngành BĐS gặp khó khăn, công ty có bán được hàng k thì chúng ta sẽ cần xem xét thêm

-

Tỷ lệ nợ phải trả/VCSH = 1,14 là mức khá thấp trong nhóm BĐS. DXG sử dụng đòn bẩy khá vừa phải với tỷ lệ nợ vay ở mức trung bình so với các doanh nghiệp cùng ngành, cho thấy sức khỏe tài chính của công ty khá tốt. Trong nợ vay có 1100 tỷ trái phiếu đến hạn vào 2025, 2026 nên tạm thời DXG không có áp lực quá lớn liên quan đến đáo hạn trái phiếu

2. Tình hình kinh doanh

Tiềm năng từ các dự án:

- Gem Sky World

- Opal Skyline

- Gem Riverside

Chi tiết & định giá ở ngay video

https://www.youtube.com/watch?v=m6XnkLrm69U