DXG - TĂNG TRẦN - “Lên nóc” 70.000 VNĐ chỉ là chuyện sớm muộn!

DXG - Là công ty nắm thị phần môi giới bất động sản lớn nhất Việt Nam, DXG có vị thế thuận lợi để mở rộng thị phần môi giới trong dài hạn. Trong bối cảnh đại dịch, bơm tiền hàng loạt, lạm phát khả năng tăng cao thì giá bất động sản vẫn chưa hết “nóng hổi”.

1. Kết quả kinh doanh 9 tháng đầu năm 2021 cải thiện nhờ bàn giao số lượng lớn căn hộ tại dự án Gem Skyworld và Opal Boulevard

Doanh thu thuần trong quý 3 đạt 1,303 tỷ VND (+63%YoY), trong đó, lợi nhuận sau thuế của cổ đông công ty mẹ đạt 52 tỷ VND (-48%YoY). Do ảnh hưởng bởi đại dịch.

Lũy kế 9 tháng đầu năm, doanh thu của DXG đạt 7,819 tỷ VND (+317%YoY). Lợi nhuận sau thuế của cổ đông công ty mẹ đạt 882 tỷ, so với mức -388 tỷ VND cùng kỳ năm 2020.

Hiện tại DXG đã hoàn thành 87% kế hoạch doanh thu và 65% kế hoạch lợi nhuận năm 2021.

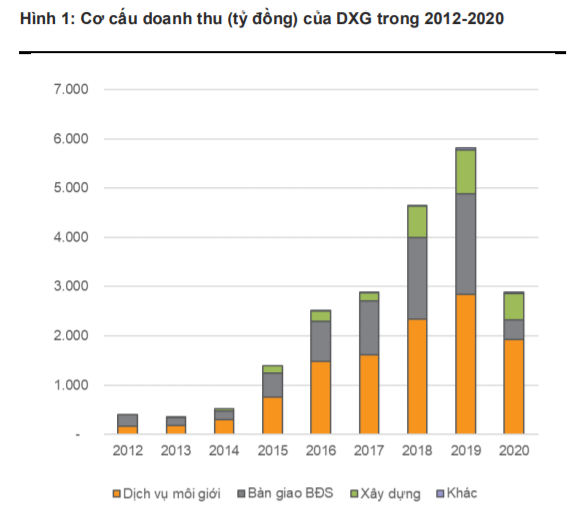

Mô hình kinh doanh của DXG bao gồm hai lĩnh vực chính đem lại doanh thu lớn nhất là Dịch vụ môi giới và Đầu tư phát triển dự án BĐS.

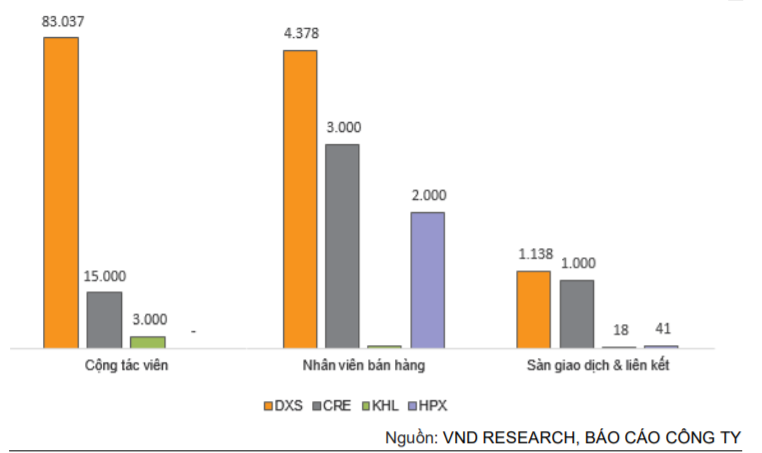

→ DXG sẽ tiếp tục khẳng định vị trí dẫn đầu thị trường môi giới BĐS. Với DXS là điểm sáng khi có hơn 132 sàn giao dịch, 1.006 sàn liên kết, 83.037 cộng tác viên, 4.378 nhân viên chính thức và nhiều kênh bán hàng trực tuyến phủ sóng 49/63 tỉnh thành với 45 công ty trực thuộc trên toàn quốc.

→ DXG sẽ tập trung phát triển các dự án quy mô nhỏ dưới 5ha trong TP.HCM và phát triển các khu đô thị có quy mô lớn tại các tỉnh thành phố vệ tinh như Bình Dương và Đồng Nai. Quỹ đất lớn là điểm sáng tiếp theo không thể bỏ qua, nằm trong top 10 nhà phát triển bất động sản hàng đầu của Việt Nam. Khi dịch bệnh vẫn còn, bơm tiền là có, lãi suất ngân hàng thấp, tiền chảy vào bất động sản là luôn luôn có. Cung thiếu, trong khi nhu cầu luôn hiện hữu và ngày một tăng cao. Giá nhà vẫn đang trong xu hướng tăng cao. Đây sẽ là cơ hội cho nhóm ngành BĐS nói chung. Đặc biệt vào dịp cuối năm, với nhu cầu sắm sửa đồ mới như nhà, xe… thì càng có lợi cho DXG.

2 mảng kinh doanh lõi của DXG đều đang được kỳ vọng có triển vọng trong quý 4 này và điển hình là năm 2022. Lẽ dĩ nhiên là nó đã phản ánh phần nào vào mức giá.

3. Rủi ro đầu tư: Kế hoạch phát triển dài đi đôi với nhiều rủi ro về pháp lý + Rủi ro pha loãng cổ phiếu. Không thể thừa nhận, một phần lo ngại không thể kể đến là BLĐ.

Tuy nhiên, nhìn tổng thể, mức định giá của DXG vẫn còn rẻ. Và những “câu chuyện” là Đất Xanh có thể làm được, mức giá này vẫn còn khá hời vì dư địa còn nhiều.