Kết luận:

- Cổ Siêu Tăng Trưởng.

- Định giá Cực Hấp Dẫn.

- Chia cổ tức tiền đều đặng

=> 20 THẲNG TIẾN

Ok bác

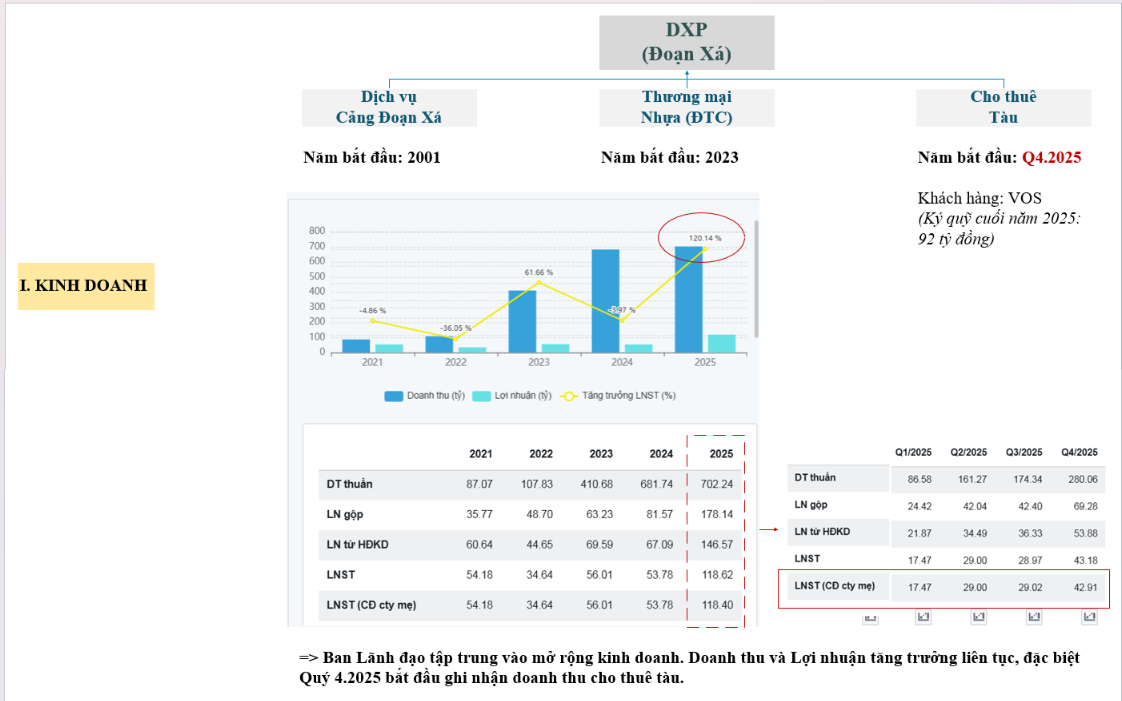

Vài điểm DXP:

![[IMG]](https://images.f247.com/original/4X/b/7/8/b7836ab16e5198013b2ef41ff8a370c3c9fe9ad7.png)

Báo cáo tài chính năm 2025 chưa bao gồm share lợi nhuận của Tratigroup => 2025 kiểm toán dự kiến sẽ LÃI TO

(Lần đầu làm hợp nhất, AE còn bở ngỡ tí)

=> Ai bán thì cứ bán nha. SIÊU CỔ 2026. 2X thẳng tiến

Đôi nét về TratiGroup để thấy DXP khủng đến cỡ nào:

1. Thị phần ngành nhựa đường

Tratigroup tiền thân là - Tratimex, Công ty được thành lập từ năm 2000 bởi cổ đông sáng lập đồng thời cũng là Chủ tịch Tập đoàn Tratigroup. Với bề dày nhiều năm kinh nghiệm hoạt động trong lĩnh vực thương mại, dịch vụ, bất động sản, sản xuất. Tratigroup luôn cố gắng hết mình để tạo ra những sản phẩm, dịch vụ đem lại sự hài lòng và thỏa mãn cao nhất cho khách hàng, từ đó nâng cao giá trị thương hiệu, đóng góp hiệu quả vào thành tựu chung của Tập đoàn. Là một trong nhiều thành viên của Tập đoàn - Công ty Cổ phần Cảng Đoạn Xá, tiền thân là Xí nghiệp Xếp dỡ Đoạn Xá, là đơn vị trực thuộc Cảng Hải Phòng, được thành lập năm 1995, cổ phần hóa từ năm 2001, niêm yết trên Sàn Giao dịch Chứng khoán Hà Nội từ năm 2005 với mã giao dịch là DXP. Công ty chuyên về kinh doanh khai thác kho bãi và hạ tầng kỹ thuật cảng biển, dịch vụ xếp dỡ hàng hóa, dịch vụ hàng hải và vận tải thủy bộ, nhập khẩu và kinh doanh nhựa đường, xăng dầu… Trải qua gần 30 năm hình thành và phát triển, công ty đã khẳng định được hình ảnh, uy tín, thương hiệu và thị phần khá vững chắc trong ngành dịch vụ khai thác cảng biển, là một trong các doanh nghiệp kinh doanh khai thác cảng lớn tại Hải Phòng. Công ty có hệ thống cầu cảng và kho bãi rộng rãi với diện tích gần 70.000 m2 bãi và 800 m2 kho CFS, hệ thống trang thiết bị nâng hạ và khai thác cảng hiện đại và tiềm lực tài chính dồi dào để mở rộng đầu tư và phát triển các hoạt động sản xuất kinh doanh. Đội ngũ cán bộ nhân viên của công ty hầu hết đã có thời gian gắn bó khá lâu dài trong một môi trường ổn định, gắn kết và hài hòa. Hiện nay công ty cũng là thành viên trực thuộc Công ty Cổ phần Tập đoàn Tratigroup, một tập đoàn đa ngành nghề, trong đó mảng kinh doanh cốt lõi của tập đoàn là nhập khẩu và phân phối nhựa đường, hiện đang chiếm trên 27% (đứng đầu thị phần ngành nhựa đường toàn quốc). Do vậy, công ty cũng nhận được sự hỗ trợ rất nhiều từ tập đoàn và các đơn vị thành viên khác cả về nguồn lực tài chính, kinh nghiệm điều hành quản lý và các hoạt động tác nghiệp. Nhằm đẩy mạnh hơn nữa các hoạt động sản xuất kinh doanh theo định hướng chiến lược giai đoạn 5 năm tới, Công ty Cổ phần Cảng Đoạn Xá luôn chào đón các ứng viên tiềm năng, nhiệt huyết và muốn khẳng định năng lực bản thân. Hiện tại, chúng tôi đang có nhu cầu tuyển dụng một số vị trí như sau: https://tratigroup.com/

Tuyển dụng Công ty Cổ phần tập đoàn Tratigroup mới nhất T3/2026 - VietnamWorks

=> Thị phần chưa được cập nhật nhưng tỷ trọng của Tratigroup là không hề nhỏ.

2. Tóm lược Tratigroup:

![[IMG]](https://images.f247.com/original/4X/2/3/5/235d5b3790e66cc6e5f563d924b0e019c96f20a9.png)

=> 47% KHOẢN ĐẦU TƯ VÀO TRATIGROUP ĐÃ LỚN HƠN VỐN HOÁ HIỆN TẠI

Ok

Lướt sơ BCTC của DXP:

1. TÀI SẢN:

=> Cấu trúc tài sản đơn giản, rõ ràng và Siêu khoẻ. CÔNG TY KHÔNG CÓ GÌ NGOÀI TIỀN;

B. NGUỒN VỐN:

KẾT LUẬN:

=> SIÊU CỔ TĂNG TRƯỞNG, ĐANG BỊ LÃNG QUÊN!

ĐỘI XE CONTAINER HƠN 110 CHIẾC CÙNG KÉO DXP VƯỢT 20

LẦN ĐẦU TIÊN, DXP chú trọng mảng IR với 02 báo cáo lần đầu tiên xuất hiện tại DXP:

Báo cáo IR năm 2025 thấy điều gì (Bản tin nhà đầu tư 2026 (tổng kết 2025)):

1. Thị phần cảng Đoạn Xá tăng ~6% so với cùng kỳ 2024

![[IMG]](https://images.f247.com/original/4X/b/a/1/ba12455ef52613cdc3b517525b88866157a13e5a.png)

=> Thị phần cảng Đoạn Xá dự kiến tiếp tục tăng khi Cảng Hoàng Diệu dự kiến di dời và không thuận lợi địa lý với cầu Hoàng Gia đi vào hoạt động giữa năm 2025. Ngoài ra, công suất cảng Đoạn Xá còn nhiều với 78% năm 2024 thì dư địa tăng trưởng là rất lớn

2. Lượng hàng qua cảng tăng 46% so năm 2024 giúp doanh thu mảng dịch vụ tăng 90% so cùng kỳ:

![[IMG]](https://images.f247.com/original/4X/4/7/0/4708993939b412fef4f738bac44d2aa12a3ac348.png)

3. Định giá doanh nghiệp:

![[IMG]](https://images.f247.com/original/4X/3/6/3/363067222b3114c21c3b3f24d389cb8db478e24d.png)

Mức định giá này chưa cập nhật kết quả kinh doanh Q4.2025

=> Mức định giá DXP là rất khiêm tốn so với Doanh nghiệp cùng ngành.

**

<=> LÃNH ĐẠO DXP MONG MUỐN ĐIỀU GÌ KHI CHÚ TRỌNG MẢNG IR!!! <=> Chân sóng thần là đây!

**

Ok bác

I. Xét về Dịch vụ cảng biển

Thị phần cảng Đoạn Xá năm 2025 tăng ~6% so với cùng kỳ 2024 tăng chủ yếu từ việc dự kiến di dời Cảng Hoàng Diệu.

Cảng Hoàng Diệu có gì: Năm 2024, Riêng Cảng Hoàng Diệu đạt sản lượng hàng hóa cao nhất từ trước đến nay với 7,6 triệu tấn, đóng góp doanh thu khoảng 515 tỷ đồng. Hiện tại, Cảng Hoàng Diệu là đơn vị cung cấp dịch vụ hàng bách hóa đứng đầu tại khu vực cảng Hải Phòng với 78% thị phần.

https://www.dnse.com.vn/senses/tin-…ong-manh-thu-hut-nhieu-nha-au-tu-lon-34110373

Khả năng tăng công suất, chiếm thị phần của Cảng Đoạn Xá:

=> DXP sẽ tiếp tục gia tăng thị phần và tạo doanh thu, lợi nhuận từ mảng dịch vụ cảng biển.

II. Xét về mảng nhựa đường

![[IMG]](https://images.f247.com/original/4X/7/9/9/799ad2f6474dd6e0e514fb974b74f93bb3a757ec.png)

Giá nhựa đường tăng mạnh về vùng đỉnh 2022 => Trong ngắn hạn sẽ tạo lợi nhuận vô cùng lớn cho Tratimex (DXP chiếm 47%)

=> ĐOẠN XÁ PHÁT (DXP) <=

Đặc biệt, sản lượng hàng hóa qua cảng đạt hơn 27 triệu tấn, tăng trên 10%, tiếp tục khẳng định vai trò đầu mối giao thương quốc tế của Hải Phòng.

=> DXP siêu cổ tăng trưởng!

![[IMG]](https://images.f247.com/original/4X/f/5/b/f5b6d8089457cbfbdad3f840381380af9598b557.png)

=> PHÍ DỊCH VỤ TĂNG TỪ 25/03/2026.

1. Thị phần tăng

2. Hàng qua cảng tăng

3. Phí dịch vụ tăng

=> THỜI CỦA CẢNG BIỂN TỚI. DXP với công suất 78% năm 2024, triển vọng vô cùng lớn.

Ok bác

Quá khoẻ

Doanh thu dịch vụ cảng tăng 2,2 lần so với cùng kỳ mà mảng này lợi nhuận gộp lên đến 60-70%

Cổ phiếu chiết khấu khá sâu, cơ hội rộng mở!

![[IMG]](https://images.f247.com/original/4X/5/d/1/5d16a7e7a117b79fef4879e9bc82823b05939d3d.png)

![[IMG]](https://images.f247.com/original/4X/d/0/3/d03966dc2404e1c7ce8c281582b0283351d5c096.png)

![[IMG]](https://images.f247.com/original/4X/0/6/f/06f62c677de85729219f1246421aa37a88d19490.png)

![[IMG]](https://images.f247.com/original/4X/a/e/e/aee62468aa88025092fe4d1cbd43c1ade6a97c75.png)