Tính đến ngày 03/09/2025

- Giá đóng cửa: 13.850 đồng (tăng 6,95% so với giá tham chiếu 12.950 đồng).

- Giá mở cửa: 12.900 đồng, cao nhất: 13.850 đồng, thấp nhất: 12.800 đồng.

- Khối lượng giao dịch: 6,45 triệu cổ phiếu.

- Nhà đầu tư nước ngoài mua ròng mạnh: 1,07 triệu cổ phiếu (giá trị 14,83 tỷ đồng).

1. Phân tích kết quả kinh doanh gần đây

DXS ghi nhận sự bứt phá mạnh mẽ trong quý 2/2025, nhờ phục hồi mảng môi giới BĐS và bán dự án:

- Doanh thu thuần Q2/2025: 1.229 tỷ đồng (+75% YoY, +140% QoQ), trong đó:

- Mảng bán BĐS: 575 tỷ đồng (+67% YoY).

- Mảng môi giới BĐS: 588 tỷ đồng (+103% YoY), chiếm tỷ trọng lớn hơn nhờ hợp tác phân phối độc quyền các dự án lớn.

- Lợi nhuận gộp: 585 tỷ đồng (+100% YoY), biên lợi nhuận gộp 47,6%.

- Lợi nhuận sau thuế (LNST): 319 tỷ đồng (+318% YoY), biên LNST 26% - mức cao nhất trong nhiều quý, nhờ kiểm soát chi phí tốt (chi phí bán hàng & quản lý chỉ chiếm 18,8% doanh thu) và khoản thu nhập khác 42 tỷ đồng từ phạt hợp đồng.

- Lũy kế 6 tháng đầu 2025: Doanh thu 1.742 tỷ đồng (+41% YoY), LNST của cổ đông mẹ 258 tỷ đồng (+272% YoY), hoàn thành 63% kế hoạch năm.

So với cùng kỳ 2024, lợi nhuận nửa đầu năm tăng gấp gần 4 lần, chủ yếu từ sự phục hồi của thị trường BĐS sau các chính sách nới lỏng tín dụng và pháp lý.

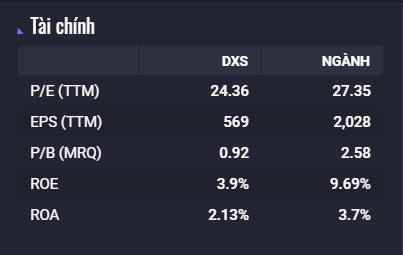

2. Phân tích tài chính và chỉ số định giá

- EPS cơ bản: 570 đồng.

- P/E: 24.36 (cao hơn trung bình ngành BĐS khoảng 15-20 lần, nhưng phản ánh tăng trưởng mạnh).

- P/B: 0,92 (thấp hơn trung bình lịch sử 1,0 lần, cho thấy cổ phiếu đang giao dịch dưới giá trị sổ sách 10.920 đồng/CP).

- Tổng tài sản (Q2/2025): 15.654 tỷ đồng.

- Vốn chủ sở hữu: 8.675 tỷ đồng.

- Nợ phải trả: 6.979 tỷ đồng (tỷ lệ nợ/vốn hợp lý, chi phí lãi vay giảm 14% YoY).

DXS duy trì hiệu quả kiểm soát chi phí, với biên lợi nhuận cải thiện nhờ mảng môi giới chiếm tỷ trọng cao hơn (dự kiến 60% doanh thu đến 2026)

3. Phân tích liên hệ giữa DXG và DXS

a. Tác động tích cực

- Tâm lý thị trường: Khi cổ phiếu DXG tăng giá, nhà đầu tư thường có xu hướng đánh giá tích cực hơn về toàn bộ hệ sinh thái Đất Xanh, bao gồm DXS. Điều này có thể dẫn đến sự tăng giá đồng bộ của cổ phiếu DXS, đặc biệt nếu thị trường nhận thấy triển vọng phục hồi của ngành bất động sản. Ví dụ, trong phiên giao dịch ngày 17/10/2024, cả DXG và DXS đều tăng mạnh nhờ thông tin tích cực về các dự án bất động sản.

- Cải thiện tài chính của DXG: Việc tăng giá cổ phiếu DXG thường phản ánh sự cải thiện trong kết quả kinh doanh hoặc triển vọng dự án (như tái khởi động Gem Riverside). Điều này có thể mang lại nguồn lực tài chính mạnh hơn cho DXG, giúp công ty mẹ hỗ trợ DXS trong các hoạt động môi giới hoặc đầu tư, từ đó cải thiện hiệu quả kinh doanh và giá trị cổ phiếu DXS.

- Hiệu ứng lan tỏa từ dự án: Các dự án lớn của DXG, như Gem Riverside hay Gem Sky World, có thể tạo ra nhiều hợp đồng môi giới cho DXS. Ví dụ, dự án Gem Riverside được dự báo mang về 25.800 tỷ đồng doanh thu trong giai đoạn 2025-2027, và DXS, với vai trò phân phối, có thể hưởng lợi trực tiếp.

b. Tác động tiêu cực

- Pha loãng cổ phiếu: DXG có lịch sử phát hành cổ phiếu để tăng vốn, ví dụ như đợt chào bán 150,1 triệu cổ phiếu vào tháng 3/2025, gây pha loãng giá trị cổ đông. Nếu DXG tiếp tục phát hành thêm cổ phiếu, áp lực bán có thể ảnh hưởng đến tâm lý nhà đầu tư, lan sang DXS, đặc biệt khi DXS cũng chịu ảnh hưởng từ tâm lý thị trường chung.

- Rủi ro pháp lý và quản trị: Các sự kiện tiêu cực liên quan đến DXG, như vụ kiện trái phiếu năm 2024, đã khiến cả DXG và DXS giảm giá mạnh trong một số phiên giao dịch (giảm lần lượt 4% và 12% trong hai phiên). Nếu DXG gặp rủi ro pháp lý hoặc quản trị, DXS có thể bị ảnh hưởng do mối liên hệ chặt chẽ giữa hai công ty.

- Tính độc lập của DXS: Mặc dù là công ty con, DXS có hoạt động kinh doanh riêng, và giá cổ phiếu DXS có thể không hoàn toàn phụ thuộc vào DXG. Ví dụ, DXS đã trở thành đơn vị phân phối chiến lược cho dự án CaraWord tại Khánh Hòa, độc lập với các dự án của DXG. Do đó, nếu DXS có kết quả kinh doanh kém hoặc không tận dụng được cơ hội từ DXG, giá cổ phiếu DXS có thể không tăng tương ứng.

4. Dự báo và triển vọng

- Năm 2025: Doanh thu dự kiến 2.727 tỷ đồng (+12% YoY), LNST cổ đông mẹ 333 tỷ đồng (+ cao nhờ mảng môi giới phục hồi). Hoàn thành 34% kế hoạch doanh thu và 63% lợi nhuận sau 6 tháng.

- Năm 2026: Doanh thu 3.125 tỷ đồng (+15%), LNST 513 tỷ đồng, biên lợi nhuận ròng 16,4%.

- Triển vọng dài hạn: Tăng trưởng CAGR lợi nhuận 55,3% giai đoạn 2025-2027, nhờ mở rộng dự án và chính sách hỗ trợ ngành BĐS (như Luật Đất đai mới). Tuy nhiên, phụ thuộc vào tiến độ pháp lý dự án.

Mục tiêu công ty: Lợi nhuận 412 tỷ đồng năm 2025 (+3 lần so với 2024)

5. Về phân tích kĩ thuật

Biểu đồ hàng ngày (1D) với timeframe YTD đến 2026 cho thấy cấu trúc Wyckoff rõ nét, kết hợp VSA (Volume Spread Analysis):

- Giai đoạn A (Dừng xu hướng): Sau Markup Q2/2025 (giá lên ~15.000 đồng), có Preliminary Support (PS) tại 12.800 đồng. SC với volume tăng nhẹ, AR lên 13.850 đồng, và ST đang test lại hỗ trợ.

- Giai đoạn B (Xây dựng nguyên nhân): Giá dao động ngang trong TR 12.000-14.000 đồng (khoảng 1 năm tái tích lũy theo VSA Wyckoff), volume trung bình 4-6 triệu cổ/phiên giảm dần. Các failure swings tại (S) và effort tại (E) cho thấy divergence bullish (giá thấp nhưng volume thấp, cung yếu). Đây là giai đoạn smart money test thị trường.

- Giai đoạn C (Sự kiện chuyển tiếp): Có thể có Spring dưới hỗ trợ 12.000 đồng rồi rebound (bẫy gấu). Các điểm (E) gần đây thể hiện effort to rise, nhưng cần volume cao để xác nhận SOS.

- Giai đoạn D (Breakout): Nếu giá break trên 14.000 đồng với volume tăng, sẽ có Last Point of Support (LPS) và SOS, dẫn đến Markup mới. Ngược lại, Sign of Weakness (SOW) nếu phá dưới 12.000 đồng.

- Giai đoạn E (Xu hướng chính): Tiềm năng Markup lên 18.000-20.000 đồng đến cuối 2025 nếu Q3 tích cực (doanh thu dự kiến 2.727 tỷ đồng). Rủi ro Markdown nếu kinh tế vĩ mô xấu.

6. Dự báo và Rủi ro

- Ngắn hạn: Re-accumulation hỗ trợ breakout lên 14.000-15.000 đồng nếu volume tăng (xác nhận SOS). Mục tiêu dựa trên DCF ~12.000-15.000 đồng, nhưng giá hiện vượt định giá P/B 0,92 lần (hấp dẫn).

- Dài hạn: Markup tiếp tục với lợi nhuận 412 tỷ đồng năm 2025 (tăng 3 lần so 2024), nhờ chuyển mô hình sang phát triển dự án. Triển vọng +11% theo đánh giá.

- Rủi ro: Volume thấp dẫn đến false breakout; chậm pháp lý BĐS gây Distribution. Theo phân tích VSA, DXS đang hoàn thiện TR tái tích lũy, nhưng cần theo dõi chỉnh thị trường.

7. Khuyến nghị

Mua tại LPS gần hỗ trợ 12.500 đồng nếu SOS xác nhận, bán tại kháng cự 14.000 đồng (stop-loss dưới 12.000). Phù hợp đầu tư dài hạn với P/B thấp và tăng trưởng mạnh. Không phải lời khuyên đầu tư; tham khảo chuyên gia và theo dõi Q3/2025.