1. BỨC TRANH FY25 — TỆ, NHƯNG CÓ LÝ DO

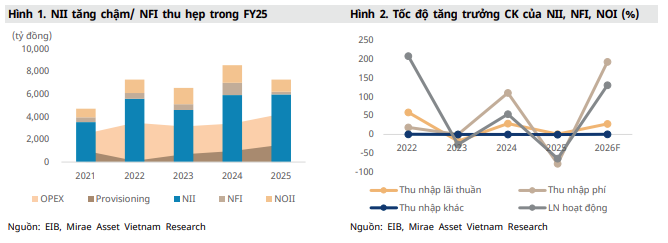

FY25 của EIB tệ theo nhiều chiều cùng lúc: NIM thu hẹp, thu nhập phí sụt, chi phí dự phòng bùng nổ. LNTT chỉ đạt 1.512 tỷ đồng — giảm 63% so với cùng kỳ và trượt tới 71% so với kế hoạch 5.200 tỷ đồng. ROE rơi về 4,4%, CIR leo lên 58,3% — mức cao nhất trong ít nhất 4 năm.

Nguyên nhân cụ thể:

- NIM bị bóp: Chi phí vốn tăng 42 điểm cơ bản lên 4,22%, trong khi lợi suất cho vay chỉ tăng 16 điểm cơ bản. EIB phải đi vay liên ngân hàng (+41,9%) và phát hành trái phiếu/CD (+84,7%) để bù đắp tăng trưởng tín dụng 11,3% trong khi huy động dân cư chỉ tăng 5,9% — một sự lệch pha mang tính cấu trúc, đẩy chi phí vốn lên cao.

- Thu nhập phí gần như bốc hơi: Thu nhập phí ròng giảm 77,7% xuống chỉ còn 241 tỷ đồng — chủ yếu do chi phí hoa hồng bancassurance tăng 44% trong khi doanh thu phí gộp giảm.

- Chi phí dự phòng tăng đột biến: Tăng 57,5% lên 1.526 tỷ đồng, phản ánh việc ghi nhận nợ tồn đọng từ các chu kỳ trước — đây là chi phí một lần mang tính dọn dẹp bảng cân đối.

Điểm đáng chú ý: không phải EIB kinh doanh kém hơn — mà họ đang thanh toán “hóa đơn” từ quá khứ đồng thời đầu tư nặng vào hạ tầng và nhân sự. OPEX tăng 25,1% chính là chi phí xây nền.

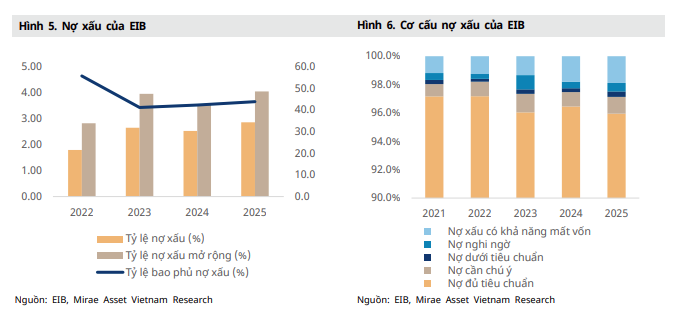

2. CHẤT LƯỢNG TÀI SẢN — ĐIỂM YẾU CẦN THEO DÕI

NPL (nhóm 3–5) tăng lên 2,86%, nợ xấu mở rộng (nhóm 2–5) lên 4,05%. Đáng lo hơn là nợ nhóm 2 tăng 31,1% — tín hiệu rủi ro đang dịch chuyển dần vào giai đoạn sớm.

Tỷ lệ bao phủ nợ xấu (LLR) ở mức 43,9% — thấp hơn đáng kể so với mặt bằng ngành (~60–80% ở các ngân hàng top). Đây là điểm yếu cấu trúc kéo dài từ 2023, và là rủi ro chính nếu kinh tế xấu hơn dự kiến.

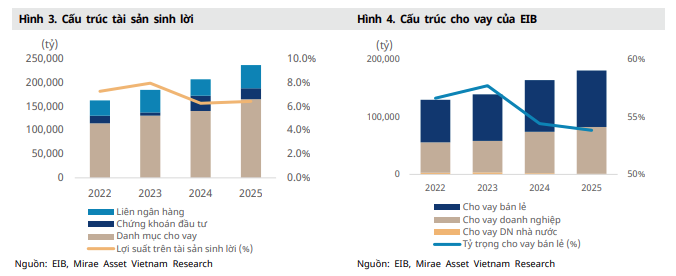

CASA tiếp tục giảm về 14,1% — so với 20–25% của nhóm ngân hàng cùng tầm. Đây là gốc rễ của áp lực chi phí vốn và EIB chưa có giải pháp thuyết phục để cải thiện trong ngắn hạn.

3. LUẬN ĐIỂM FY26 — TẠI SAO KỲ VỌNG PHỤC HỒI MẠNH?

- NII tăng 25,4%: Tín dụng tăng 16,5% + NIM phục hồi từ 2,48% lên 2,74% khi chi phí vốn bán buôn được kiểm soát tốt hơn.

- Thu nhập phí phục hồi 193% từ mức nền cực thấp 241 tỷ của FY25 — đây gần như là điều chắc chắn xảy ra nếu bancassurance trở lại bình thường.

- CIR giảm từ 58,3% về 49% — khi doanh thu phục hồi còn chi phí không tăng tương ứng, đòn bẩy hoạt động sẽ khuếch đại lợi nhuận.

-

Chi phí dự phòng giảm 7% xuống 1.423 tỷ đồng — nếu bảng cân đối đã được dọn dẹp đủ trong FY25.

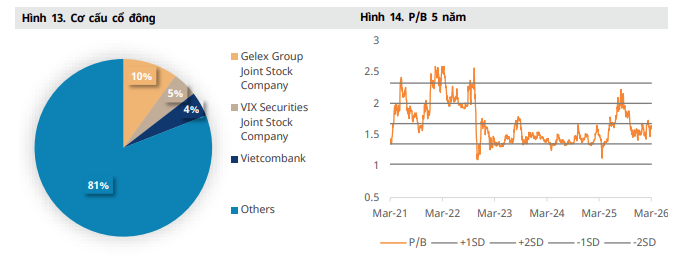

4. YẾU TỐ GELEX — XÚC TÁC HAY RỦI RO?

Gelex hiện là cổ đông chi phối với ~10% vốn. Chiến lược được đặt ra là tái định vị EIB theo mô hình hệ sinh thái — tương tự TCB/Vingroup hoặc VPB/FE Credit ngày trước.

Cụ thể: EIB chuyển trụ sở ra Hà Nội, hướng đến khách hàng doanh nghiệp nhà nước và hạ tầng — phân khúc mà Gelex có quan hệ sẵn. Đây có thể là nguồn tín dụng mới chất lượng tốt và thu nhập phí từ dịch vụ tài chính doanh nghiệp.

Rủi ro: chiến lược này mới ở giai đoạn đầu, chưa có kết quả thực chứng. Và nếu Gelex dùng EIB như công cụ tài trợ cho hệ sinh thái của mình, rủi ro tập trung tín dụng sẽ là vấn đề cần theo dõi.

5. ĐỊNH GIÁ

Định giá theo phương pháp RI và P/B, đặt giá mục tiêu 26.000đ tương đương P/B FY26F là 1,7x — upside ~15% từ giá hiện tại 22.600đ.

Ở P/E FY26F là 17,3x, EIB không rẻ so với nhóm ngân hàng tăng trưởng ổn định. Nhưng nếu câu chuyện phục hồi đúng hướng, P/E FY27F sẽ về 14,5x — mức hợp lý hơn nhiều.

Rủi ro chính với định giá: LLR thấp + nợ nhóm 2 vẫn đang tăng → nếu chi phí dự phòng FY26 không giảm như dự phóng, lợi nhuận sẽ miss đáng kể.

TÓM LẠI

EIB FY25 là năm xấu có chủ đích — vừa dọn dẹp bảng cân đối, vừa đầu tư nền tảng. Nếu FY26 xác nhận được đà phục hồi lợi nhuận (đặc biệt là CIR giảm và thu nhập phí hồi về bình thường), đây là câu chuyện định giá lại (re-rating) rõ ràng. Nếu không, mức giá hiện tại chưa đủ margin of safety.