Trong bối cảnh tín dụng đang có dấu hiệu chậm lại, nợ xấu gia tăng và hệ thống tài chính cần những cơ chế hỗ trợ mạnh mẽ để phục hồi, thì việc luật hóa Nghị quyết 42 (NQ42) có thể xem là cú “gỡ nút thắt” rất kịp thời cho dòng vốn và hoạt động tín dụng trong nền kinh tế.

Khung pháp lý xử lý nợ xấu được “nâng cấp” toàn diện

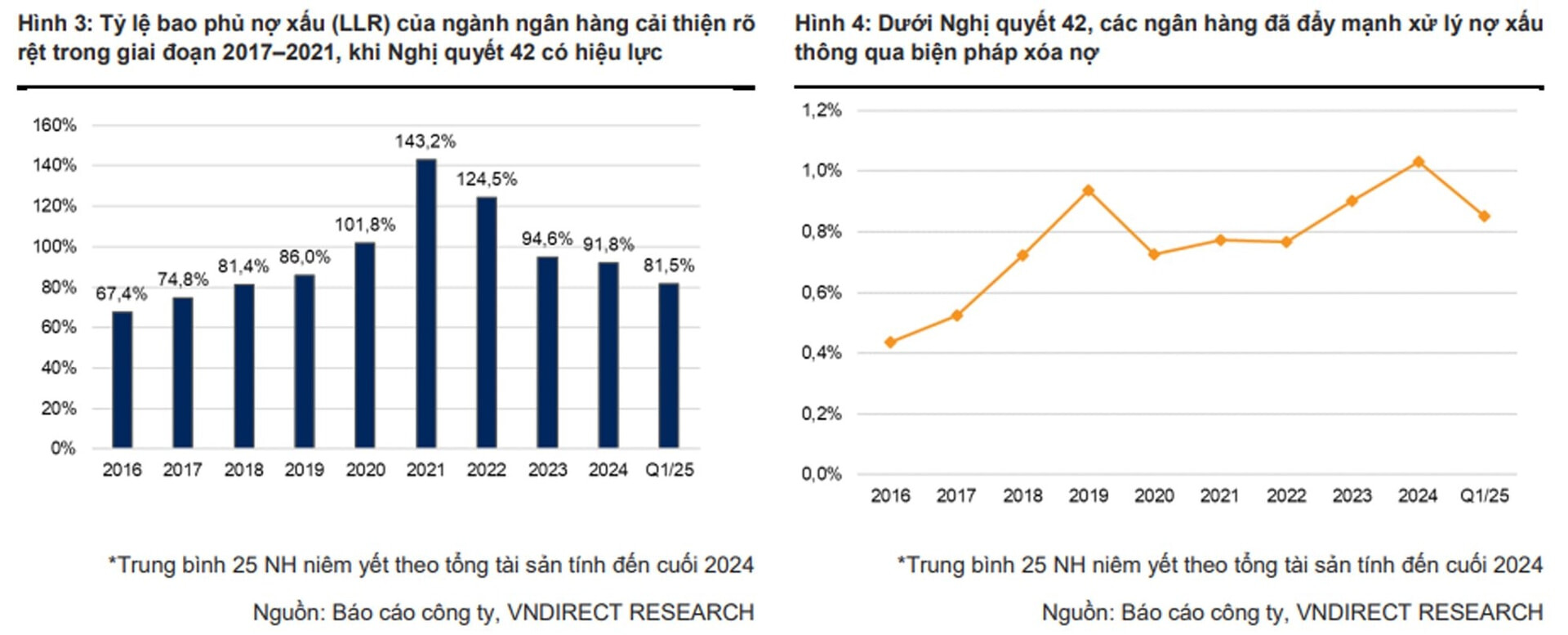

Nghị quyết 42 ban đầu được ban hành năm 2017 như một giải pháp tạm thời nhằm hỗ trợ ngành ngân hàng xử lý nợ xấu. Qua 6 năm triển khai, các tổ chức tín dụng đã thu hồi được khoảng 430 nghìn tỷ đồng nợ xấu (tính đến cuối năm 2023), cho thấy hiệu quả rõ rệt. Tuy nhiên, tính “thí điểm” của nghị quyết khiến nhiều quyền hạn trong thu giữ tài sản, phát mại, hay kiện tụng vẫn còn vướng mắc khi triển khai thực tế. Đây chính là điểm hạn chế khiến cho các tổ chức tín dụng đang có phần bị thiệt thòi hơn đối với phía người đi vay.

Việc đưa các nội dung chính của NQ42 vào luật mang lại 3 điểm mới quan trọng:

-

Củng cố tính pháp lý trong thu giữ tài sản bảo đảm, rút ngắn quá trình xử lý nợ.

-

Tạo cơ sở cho chính quyền địa phương, cơ quan công an phối hợp với ngân hàng khi xử lý tài sản.

-

Mở đường cho việc xây dựng và vận hành sàn giao dịch nợ xấu, tăng tính thanh khoản cho thị trường nợ.

Lực đẩy cho nhóm ngân hàng & các công ty tài chính tiêu dùng

Nhóm ngân hàng thương mại cổ phần quy mô vừa và nhỏ và các công ty tài chính là các bên hưởng lợi nhiều nhất từ việc luật hóa Nghị quyết 42. Những cái tên như SHB, VPBank, VIB hay OCB – vốn có tỷ trọng lớn trong mảng cho vay bán lẻ, đặc biệt là vay thế chấp tài sản – nay đã có trong tay công cụ pháp lý mạnh mẽ hơn để xử lý các khoản nợ xấu tồn đọng lâu năm. Các công ty tài chính tiêu dùng như FE Credit, Home Credit hay EVN Finance cũng được hưởng lợi từ việc các quy định được cụ thể hóa và công bằng hơn, góp phần cải thiện hoạt động kinh doanh trong môi trường tiềm ẩn nhiều rủi ro.

Với việc luật hóa nghị quyết 42, việc thu giữ, phát mại tài sản bảo đảm hay đưa tranh chấp ra tòa được thực hiện nhanh gọn và minh bạch hơn, góp phần tháo gỡ dòng vốn từng “mắc kẹt” dần quay lại lưu thông. Điều này không chỉ giúp cải thiện tỷ lệ bao phủ nợ xấu và giảm áp lực trích lập dự phòng, mà còn tạo điều kiện để các ngân hàng và công ty tài chính linh hoạt hơn trong điều chỉnh lãi suất cho vay nhờ chi phí vốn được cải thiện đáng kể.

Nợ xấu của nhóm ngân hàng đã và đang có dấu hiệu tạo đỉnh trong giai đoạn Q1 & Q2.2025 và dự kiến giảm rõ rệt nhờ hiệu quả triển khai của chính sách luật hóa Nghị quyết 42 có hiệu lực từ ngày 01/07/2024. Việc xử lý nợ nhanh hơn giúp các ngân hàng và công ty tài chính cải thiện vòng quay vốn – cho phép họ mở rộng cho vay trở lại, đặc biệt là trong bối cảnh nhu cầu tín dụng phục hồi sau chu kỳ suy giảm kéo dài.

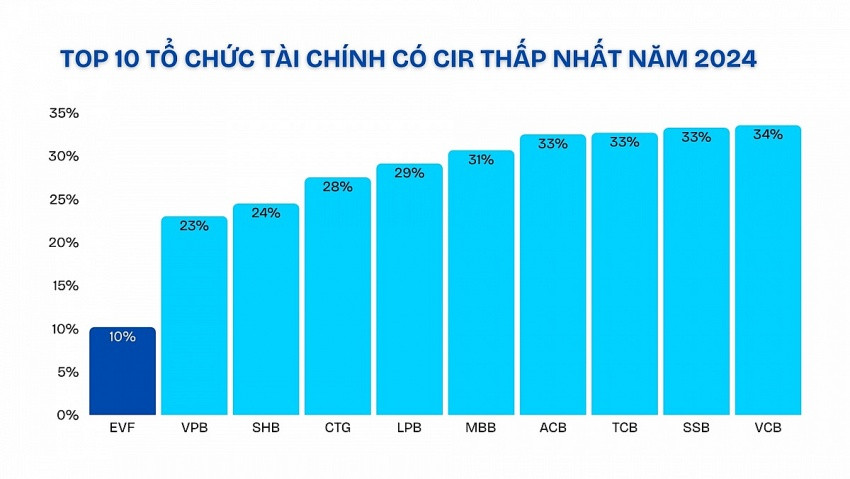

Mặc dù hoạt động ở mảng kinh doanh có nhiềm tiềm ẩn rủi ro hơn đó là cho vay tín chấp, nhưng EVF (EVN Finance) lại cho thấy khả năng kiểm soát nợ xấu vượt trội hơn với tỷ lệ nợ xấu luôn ở mức <2% trong nhiều năm qua - con số mơ ước của nhiều ngân hàng vừa và nhỏ trong ngành.

EVF & công ty tài chính tiêu dùng hưởng lợi gì từ chính sách luật hóa NQ42 ?

EVF (EVN Finance) – doanh nghiệp có khẩu vị rủi ro thận trọng và năng lực quản trị vững vàng trong suốt thời gian qua – đang đứng trước cơ hội tăng trưởng mới đáng chú ý. Việc Nghị quyết 42 được luật hóa sẽ là công cụ hỗ trợ quan trọng, giúp EVF (EVN Finance) vừa có thể mở rộng quy mô tín dụng, vừa kiểm soát rủi ro hiệu quả hơn. Hành lang pháp lý mới này góp phần tháo gỡ nhiều nút thắt trong quá trình thu hồi các khoản vay tín chấp – một bài toán nan giải kéo dài nhiều năm và là rào cản lớn đối với sự phát triển bền vững của các tổ chức tài chính.

Được biết, EVF (EVN Finance) luôn là cái tên nổi bật trong ngành tài chính tiêu dùng với thành tích dẫn đầu trong việc quản trị nợ xấu ở mức thấp nhất ngành trong nhiều năm qua. Việc bổ sung các quy định chặt chẽ về kiểm soát và xử lý nợ sẽ càng củng cố thêm năng lực quản trị rủi ro vốn có của doanh nghiệp. Qua đó, EVF (EVN Finance) có thể tự tin đạt được mục tiêu kép từ tăng cường đẩy mạnh hoạt động cho vay mà vẫn đảm bảo được việc kiểm soát rủi ro trong giai đoạn nền kinh tế phục hồi và tăng trưởng sắp tới.

Đây được coi là “tấm khiên pháp lý” vững chắc để bảo vệ hoạt động cho vay tín chấp – mảng vốn luôn tiềm ẩn rủi ro cao vì không có tài sản đảm bảo với hoạt động kinh doanh của EVF (EVN Finance) hay các công ty tài chính tiêu dùng khác trong ngành. Trước đây, nếu khách hàng chây ì hoặc cố tình không trả nợ, bên cho vay gần như bất lực: kiện tụng phức tạp, không có cơ chế cưỡng chế rõ ràng, trong khi nhiều trường hợp lại rơi vào vùng “xám” pháp lý.

Như vậy, khi Nghị quyết 42 đã trở thành luật chính thức, các tổ chức tín dụng như EVF (EVN Finance) có thể đẩy nhanh quá trình xử lý nợ nhờ thủ tục tố tụng được rút gọn, cơ quan chức năng buộc phải phối hợp thi hành, và hồ sơ khách hàng chậm trả sẽ được cập nhật minh bạch hơn vào hệ thống tín dụng quốc gia. Đây là bước tiến quan trọng giúp giảm tỷ lệ nợ xấu, cải thiện vòng quay vốn và mở ra dư địa tăng trưởng bền vững cho mảng tín chấp.

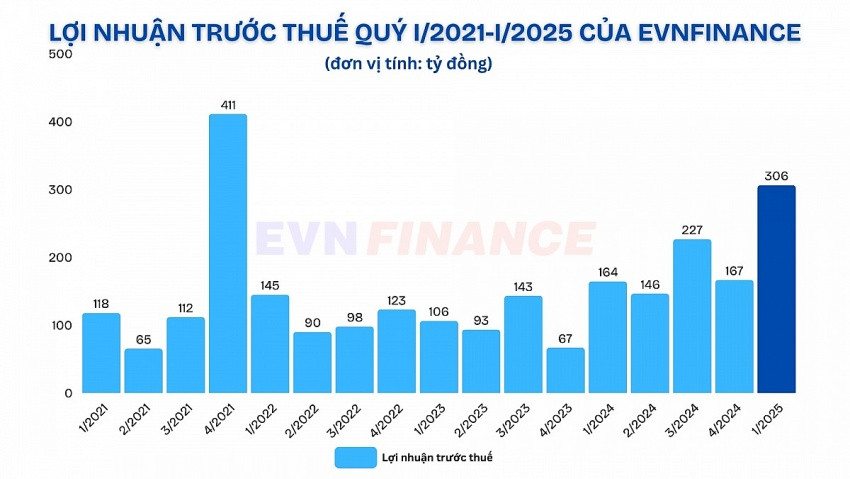

EVF tiếp tục duy trì kết quả kinh doanh tích cực trong Q1.2025 trong bối cảnh áp lực NIM của ngành.

Góc nhìn đầu tư: dòng tiền sẽ quay lại nhóm tài chính?

Với những tháo gỡ pháp lý kể trên, cùng các tín hiệu tích cực từ thị trường bất động sản, bán lẻ & tiêu dùng nội địa đang dần phục hồi trong Q1.2025, việc luật hóa Nghị quyết 42 có thể trở thành cú hích thực sự đưa dòng tiền quay trở lại nhóm cổ phiếu tài chính. Đây không còn là một “câu chuyện vĩ mô” chỉ mang tính ngắn hạn, mà đang mở ra dư địa tăng trưởng bền vững cho giai đoạn 2025–2027 – thời điểm mà nhu cầu tín dụng, tiêu dùng cá nhân và đầu tư sản xuất đều có dấu hiệu phục hồi rõ nét.

Khác với các chu kỳ trước, hệ thống tín dụng hiện nay được vận hành trong một khung pháp lý chặt chẽ và minh bạch hơn. Khi cơ chế xử lý nợ xấu đã được luật hóa, các ngân hàng và công ty tài chính sẽ chủ động hơn trong việc kiểm soát rủi ro, đồng thời vẫn có thể mở rộng tín dụng khi thị trường hồi phục. Hiệu quả sử dụng vốn được cải thiện, chi phí dự phòng giảm dần, và đặc biệt, rủi ro hệ thống được thu hẹp đáng kể.

Với nhà đầu tư, đây là thời điểm hợp lý để nhìn lại nhóm cổ phiếu nhóm tài chính – ngân hàng với một góc nhìn dài hạn hơn khi không chỉ có câu chuyện tăng trưởng rõ ràng, mà còn đang được định giá tương đối hấp dẫn sau một thời gian tích lũy. Những cái tên như EVF, VPB, OCB, EIB hay MSB lại đang hội tụ đầy đủ điều kiện để bứt phá trong chu kỳ tới – nơi lợi nhuận cải thiện, chất lượng tài sản được củng cố, và chính sách lại đứng về phía người cho vay. Đây cũng là cơ hội để các doanh nghiệp có mức định giá thấp trong nhóm ngành tài chính có thể thu hẹp khoảng cách về định giá so với nhóm đầu ngành nhờ kỳ vọng đang quay trở lại.