nếu có lan toả thì các công ty tc tiêu dùng cũng phải sau cùng thôi

2 Likes

này chắc ý của chủ post là mấy ngân hàng có hoạt động cho vay nhiều như ngân hàng ấy bác

3 Likes

hình như mọi người đang hiểu sai nghị quyết này hay sao ấy

3 Likes

chưa thấy ai phân tích về bản chất nq 42

2 Likes

ô thế F88 sắp IPO thì sao

Tháng 7 F88 lên sàn các bác nhé, đang chọn ngày.

1 Likes

nếu như ad nói tỷ lệ nợ xấu EVF đang thấp thì mức độ hưởng lợi của EVF trong nghị quyết 47 cũng không phản ánh rõ lắm nhỉ

1 Likes

rumor bữa giờ cũng nhiều không biết giá lên sàn bao nhiêu bác

Trong bối cảnh nền kinh tế đang cần “bơm máu” trở lại sau thời gian tăng trưởng chậm, việc luật hóa Nghị quyết 42 chẳng khác nào mở đường thông cho dòng tín dụng – đặc biệt là với các công ty tài chính như EVF. Là một đơn vị luôn giữ được tỷ lệ nợ xấu dưới 2% suốt nhiều năm qua dù hoạt động chủ yếu ở mảng cho vay tín chấp – vốn rủi ro cao – EVF cho thấy năng lực kiểm soát rủi ro vượt trội.

Nay với hành lang pháp lý mới, công ty có thêm công cụ mạnh mẽ để xử lý nợ nhanh hơn, giảm chi phí dự phòng, rút ngắn vòng quay vốn và tự tin mở rộng tín dụng. Đây là cơ hội vàng để EVF vừa tăng tốc, vừa đảm bảo sự an toàn – điều mà rất ít công ty tài chính cùng phân khúc có thể làm được. Cộng với bối cảnh lãi suất hạ nhiệt và nhu cầu vay tiêu dùng đang phục hồi, EVF đang đứng trước một chu kỳ tăng trưởng mới rõ rệt, bền vững và đầy tiềm năng.

2 Likes

Ông anh em đang làm bên F88, em mới hỏi về ngày tháng lên sàn thôi

1 Likes

đúng rồi bác, nhưng mà ít nhất bây giờ cũng đã có khung pháp lý xử phạt rồi

2 Likes

1. Cơ hội pháp lý: Củng cố vị thế trong xử lý nợ xấu

1. Cơ hội pháp lý: Củng cố vị thế trong xử lý nợ xấu

EVF hoạt động nhiều ở mảng cho vay tín chấp, vốn là khu vực đầy rủi ro về khả năng thu hồi nợ, do không có tài sản đảm bảo. Trước đây, nếu khách hàng cố tình không trả, công ty gần như bất lực, phải đối mặt với quy trình pháp lý kéo dài, thiếu hiệu lực cưỡng chế.

Luật hóa Nghị quyết 42 giúp EVF:

- Thực hiện thu hồi nhanh hơn với những khoản vay có tài sản bảo đảm.

- Tăng áp lực pháp lý lên người đi vay, nhờ thủ tục rút gọn và cơ chế phối hợp bắt buộc từ công an, chính quyền địa phương.

- Minh bạch hóa thông tin người vay chậm trả, tăng sức răn đe khi đưa vào hệ thống tín dụng quốc gia.

![]() Hệ quả: Giảm thời gian thu hồi, tăng tỷ lệ thu nợ, giảm chi phí trích lập dự phòng → tạo biên lợi nhuận cao hơn.

Hệ quả: Giảm thời gian thu hồi, tăng tỷ lệ thu nợ, giảm chi phí trích lập dự phòng → tạo biên lợi nhuận cao hơn.

2. Cơ hội tài chính: Gia tăng hiệu quả sử dụng vốn

2. Cơ hội tài chính: Gia tăng hiệu quả sử dụng vốn

Khi thu hồi nợ diễn ra hiệu quả hơn:

- Vòng quay vốn được rút ngắn, tiền quay về nhanh để cho vay tiếp.

- Chi phí dự phòng rủi ro giảm, lợi nhuận kế toán cải thiện rõ rệt.

- Giúp EVF có nhiều dư địa điều chỉnh lãi suất linh hoạt để cạnh tranh và tăng thị phần.

Ví dụ:

- Một khoản vay 100 triệu không thu hồi được trong 2 năm → phải trích lập dự phòng toàn bộ.

- Nếu xử lý sớm trong 6 tháng → không những không mất vốn, còn quay vòng được thêm 2–3 lần mỗi năm.

![]() Hệ quả: Gia tăng lợi nhuận trên vốn (ROE), giúp EVF nổi bật trong nhóm công ty tài chính có hiệu quả cao.

Hệ quả: Gia tăng lợi nhuận trên vốn (ROE), giúp EVF nổi bật trong nhóm công ty tài chính có hiệu quả cao.

3. Cơ hội mở rộng thị phần trong tín dụng tiêu dùng

3. Cơ hội mở rộng thị phần trong tín dụng tiêu dùng

Thị trường tín dụng tiêu dùng đang phục hồi sau chu kỳ suy giảm, đặc biệt ở các nhóm:

- Mua sắm trả góp (điện máy, xe máy, điện thoại…)

- Tiêu dùng cá nhân (y tế, học phí, sửa nhà…)

EVF có thế mạnh trong việc:

- Giữ ổn định nợ xấu <2% trong nhiều năm.

- Khẩu vị rủi ro thận trọng – phù hợp bối cảnh cần tăng trưởng có kiểm soát.

- Có mối liên kết với hệ sinh thái ngành điện (EVN) – một nhóm khách hàng tương đối ổn định.

![]() Hệ quả: EVF có thể mạnh dạn mở rộng hoạt động cho vay mà không phải đánh đổi chất lượng tài sản.

Hệ quả: EVF có thể mạnh dạn mở rộng hoạt động cho vay mà không phải đánh đổi chất lượng tài sản.

4. Cơ hội xây dựng mô hình quản trị rủi ro “kiểu mẫu”

4. Cơ hội xây dựng mô hình quản trị rủi ro “kiểu mẫu”

Luật hóa NQ42 tạo điều kiện để EVF:

- Chuẩn hóa quy trình xử lý nợ và kiện tụng.

- Phối hợp chủ động hơn với cơ quan hành pháp.

- Quản trị minh bạch và gắn liền với hệ thống giám sát tín dụng quốc gia.

Điều này rất quan trọng khi:

- Cơ quan quản lý ngày càng siết chặt giám sát với các công ty tài chính tiêu dùng.

- EVF có thể trở thành hình mẫu về quản trị rủi ro minh bạch, tạo lợi thế cạnh tranh trong huy động vốn và hợp tác chiến lược (gọi thêm vốn, IPO…).

![]() Hệ quả: Tạo niềm tin lớn hơn từ cổ đông, nhà đầu tư và đối tác chiến lược.

Hệ quả: Tạo niềm tin lớn hơn từ cổ đông, nhà đầu tư và đối tác chiến lược.

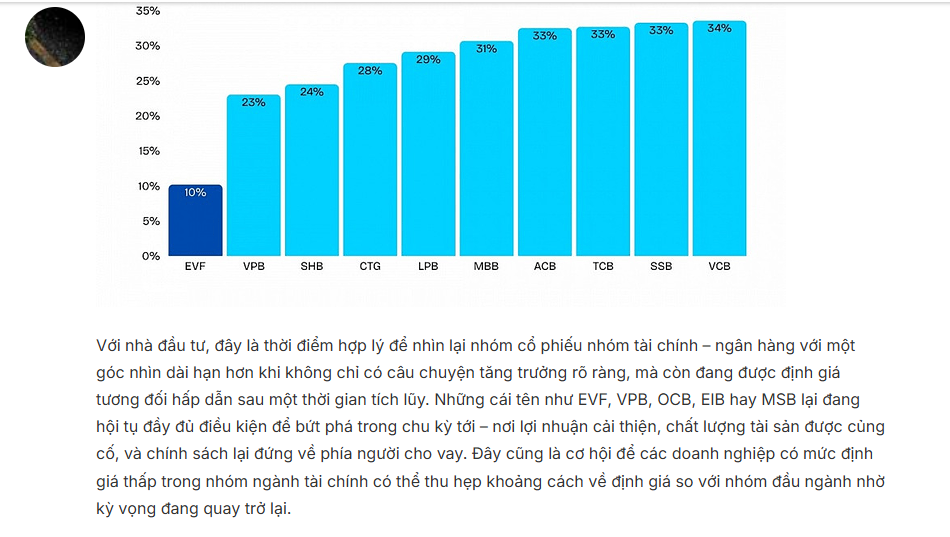

5. Cơ hội tăng giá trị cổ phiếu và thu hút dòng tiền đầu tư

5. Cơ hội tăng giá trị cổ phiếu và thu hút dòng tiền đầu tư

Trong bối cảnh:

- Luật hóa NQ42 giúp khối tài chính – ngân hàng khơi thông “điểm nghẽn”.

- Nhóm ngân hàng và tài chính tiêu dùng đang được định giá thấp sau chu kỳ tích lũy.

→ EVF trở thành tâm điểm nhờ yếu tố:

- Hiệu quả cao, nợ xấu thấp, hoạt động ổn định.

- Cơ hội tăng trưởng rõ ràng.

- Mức định giá hấp dẫn hơn so với nhóm đầu ngành.

![]() Hệ quả: Có thể thu hút mạnh dòng vốn đầu tư khi thị trường tài chính hồi phục trong giai đoạn 2025–2026.

Hệ quả: Có thể thu hút mạnh dòng vốn đầu tư khi thị trường tài chính hồi phục trong giai đoạn 2025–2026.

1 Likes

thực chất thì cũng ké được mà :)) anh em thấy tôi đính kèm cả EVF OCB VIB các thứ không

1 Likes

OCB sắp tới làm thêm round nữa chứ nhỉ

1 Likes

Cũng nghĩ như bác luôn

1 Likes

bác viết bài format nhìn dịu mắt ấy chứ

1 Likes

đang canh OCB về 11 bác ạ

Nếu Nghị quyết 42 được luật hóa, nó sẽ tạo hành lang pháp lý vững chắc hơn cho hoạt động mua bán và xử lý nợ xấu. EVF – với vai trò là công ty tài chính trực thuộc EVN – sẽ có điều kiện để tái cơ cấu danh mục cho vay, xử lý tài sản bảo đảm dễ dàng hơn. Điều này sẽ cải thiện hệ số an toàn vốn và tạo dư địa tăng trưởng tín dụng

2 Likes

Bank nhỏ rồi tài chính tiêu dùng các thứ nhìn chung là triển vọng ok mà, mai là thông qua NQ42 rồi

4 Likes