EVF – NGỌC TRONG ĐÁ ĐANG DẦN LỘ DIỆN

Công ty Tài chính Cổ phần Điện lực (HSX: EVF)

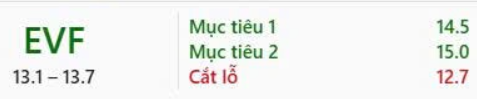

Khuyến nghị: MUA | Giá mục tiêu: 14,400 đồng/cp | Tiềm năng tăng giá: +39,8%

Trong bối cảnh ngành tài chính – ngân hàng đang trải qua giai đoạn thanh lọc và phân hóa mạnh mẽ, EVF nổi bật như một “ngọc trong đá”, với nền tảng cơ bản được cải thiện rõ rệt, tốc độ tăng trưởng ấn tượng và chiến lược phát triển nhất quán.

1. Kết quả kinh doanh ấn tượng – NIM phục hồi mạnh

EVF là một trong những doanh nghiệp tài chính hiếm hoi duy trì được tốc độ tăng trưởng tín dụng liên tục ~40%/năm trong 4 năm gần nhất. Năm 2024, thu nhập lãi thuần (NII) tăng +103,7% so với cùng kỳ, lợi nhuận trước thuế (PBT) tăng +71,9% nhờ biên lãi ròng (NIM) phục hồi từ 1,71% lên 2,9%.

Bước sang quý 1/2025, EVF tiếp tục gây ấn tượng với lợi nhuận trước thuế đạt 306 tỷ đồng (+83% YoY) – hoàn thành 31,8% kế hoạch cả năm chỉ sau 3 tháng. NIM tiếp tục cải thiện lên 3,2%, phản ánh hiệu quả sử dụng vốn được nâng cao đáng kể.

2. Bảng cân đối lành mạnh – Kiểm soát rủi ro hiệu quả

Tính đến cuối 2024, tỷ lệ nợ xấu (NPL) của EVF chỉ ở mức 0,79% – thấp nhất toàn ngành, vượt trội so với mặt bằng chung của các ngân hàng thương mại (~2,2% - 2,3%).

Đáng chú ý, tỷ lệ dự phòng bao nợ xấu (LLR) đạt 134,9%, chỉ xếp sau VCB và CTG – thể hiện năng lực kiểm soát rủi ro tín dụng vượt trội và chất lượng tài sản ổn định.

3. Định hướng chiến lược rõ ràng – Tập trung vào các ngành tăng trưởng

EVF xác định rõ chiến lược tăng trưởng tín dụng, tập trung vào các lĩnh vực có tiềm năng và tính ổn định cao như bán buôn – bán lẻ, điện lực và xây dựng. Đây đều là những nhóm ngành được hưởng lợi từ tăng trưởng tiêu dùng và đầu tư công.

4. Định giá hấp dẫn – Giá chưa phản ánh đầy đủ tiềm năng

Chúng tôi dự phóng EVF sẽ đạt:

- NII năm 2025: 2.034 tỷ đồng (+40,9% YoY)

- LNST năm 2025: 955 tỷ đồng (+70,3% YoY)

Với phương pháp định giá so sánh P/B theo ROE, chúng tôi xác định giá trị hợp lý của EVF ở mức 14.400 đồng/cổ phiếu, tương ứng tiềm năng tăng giá +39,8% so với mức giá hiện tại 10.300 đồng (tính đến ngày 22/05/2024).

Luận điểm đầu tư nổi bật

- Tốc độ tăng trưởng tín dụng dẫn đầu ngành, duy trì đều đặn ~40%/năm trong 4 năm gần nhất.

- NIM phục hồi mạnh, hiệu quả kinh doanh cải thiện rõ rệt.

- Chất lượng tài sản vượt trội, nợ xấu thấp và LLR cao.

- Định giá chưa tương xứng với nội lực, còn nhiều dư địa tăng giá.

Rủi ro đầu tư cần theo dõi

- Rủi ro tập trung danh mục cho vay, nếu một ngành cụ thể gặp khó khăn có thể ảnh hưởng đến chất lượng tín dụng.

- Rủi ro quản trị, đặc biệt trong quá trình mở rộng quy mô và tăng trưởng nóng.

Tổng kết:

Với nền tảng tài chính vững chắc, chiến lược phát triển rõ ràng và tốc độ tăng trưởng vượt trội, EVF đang là cơ hội đầu tư tiềm năng trong nhóm tài chính – ngân hàng. Chúng tôi khuyến nghị MUA cổ phiếu EVF với giá mục tiêu 14.400 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 39,8%.

![]() Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).