Các công ty tài chính tiêu dùng đang dần phục hồi nhờ nỗ lực xử lý nợ xấu và môi trường kinh doanh ổn định hơn. Dự báo năm 2025, cầu vay tiêu dùng tăng trưởng trở lại, nhưng cũng xuất hiện những yếu tố rủi ro vĩ mô sẽ tác động đến mục tiêu tăng trưởng lợi nhuận của các doanh nghiệp.

Mặc dù tình hình còn khó khăn nhưng các chuyên gia kinh tế cho rằng đang có những tín hiệu phục hồi rõ ràng của kinh tế vĩ mô, góp phần kích cầu tiêu dùng, từ đó kéo theo nhu cầu về tín dụng phục vụ đời sống của khách hàng cá nhân.

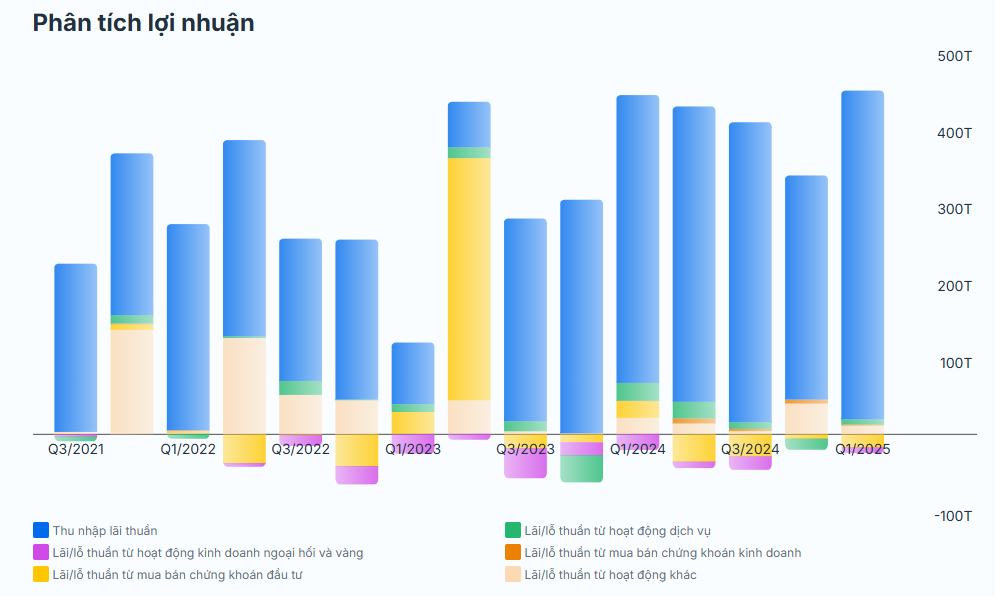

Từ đáy vươn lên

Năm 2025, Chính phủ đặt mục tiêu tăng trưởng GDP đạt 8% trở lên, điều này sẽ tạo môi trường thuận lợi cho tín dụng tiêu dùng khi việc làm, thu nhập của người lao động gia tăng và sức mua của người dân được cải thiện. Đồng thời, chính sách tiền tệ và tài khóa mở rộng tiếp tục hỗ trợ mạnh mẽ nhu cầu vay tiêu dùng, mang lại cơ hội cho các công ty tài chính tiêu dùng.

Theo dự báo của Chứng khoán MB (MBS), tín dụng tiêu dùng sẽ khởi sắc vào năm 2025 do nền kinh tế phục hồi, với tăng trưởng GDP được đẩy nhanh và thu nhập hộ gia đình cải thiện. Những yếu tố trên sẽ thúc đẩy mạnh mẽ nhu cầu tài chính tiêu dùng. Ngoài ra, các chính sách hỗ trợ và cải cách của Chính phủ trong lĩnh vực tài chính tiêu dùng sẽ khuyến khích nhu cầu vay. Chẳng hạn, đối với các khoản vay dưới 100 triệu đồng, khách hàng không cần cung cấp phương án sử dụng vốn chi tiết.

Năm 2025, Chính phủ đặt mục tiêu tăng trưởng GDP đạt 8% trở lên, điều này sẽ tạo môi trường thuận lợi cho tín dụng tiêu dùng.

Tương tự, Chứng khoán Shinhanbank cũng nêu triển vọng tài chính tiêu dùng khả quan trở lại trong năm 2025 nhờ sự hỗ trợ về chính sách với Thông tư 12/2024 cho phép tổ chức tín dụng cho vay giá trị nhỏ, không vượt quá 100 triệu đồng thì không cần phương án sử dụng vốn khả thi.

Trước triển vọng tích cực của thị trường tài chính tiêu dùng, trong năm nay, các công ty tài chính đặt mục tiêu lợi nhuận tăng trưởng mạnh. Điển hình, HD Saison đặt mục tiêu đạt lợi nhuận 1.500 tỷ đồng trước thuế năm 2025. EVNFinance đặt kế hoạch lợi nhuận trước thuế 960 tỷ đồng, tăng 36% so với năm 2024, trong đó bán lẻ dự kiến đóng góp 35% (tương đương khoảng 335 tỷ đồng).

Năm 2025, VPBank đặt mục tiêu lợi nhuận trước thuế hợp nhất đạt 25.270 tỷ đồng, tăng 26% so với mức thực hiện năm 2024. Trong đó, riêng lợi nhuận FE Credit là 1.126 tỷ đồng, tăng đến 120% so với năm 2024. Trước đó, từ năm ngoái, trong bối cảnh nền kinh tế Việt Nam lấy lại đà phục hồi, tín dụng tiêu dùng đã có sự hồi phục đáng kể. HDBank cho biết, trong năm 2024, HD Saison đạt 1.200 tỷ đồng lợi nhuận trước thuế, tăng mạnh 83,9%. Trong quý I/2025, lợi nhuận trước thuế đạt 306 tỷ đồng, tăng 18,6% so với cùng kỳ năm ngoái.

Theo báo cáo năm 2024 đã kiểm toán, FE Credit đạt lợi nhuận trước thuế gần 515 tỷ đồng, cho thấy sự phục hồi mạnh mẽ sau giai đoạn tái cơ cấu. Sự quay trở lại ấn tượng này đến từ tăng trưởng trong quy mô tín dụng, nỗ lực nâng cao chất lượng tài sản, tối ưu chi phí và quản trị rủi ro, thu hồi nợ hiệu quả. Năm 2024, Công ty Tài chính TNHH MTV Home Credit Việt Nam (Home Credit) thu về lợi nhuận sau thuế 1.291 tỷ đồng, gấp 3,4 lần năm 2023. Tỷ lệ nợ xấu giảm mạnh còn 1,76% đến cuối năm 2024, từ mức 2,49% của năm 2023 và thấp hơn nhiều so với mặt bằng chung của các công ty tài chính.

Với lợi nhuận trước và sau thuế tăng hơn 70% so với năm 2023, lần lượt đạt 704 tỷ đồng và 561 tỷ đồng, Công ty Tài chính Cổ Phần Điện lực (EVNFinance) cũng ghi nhận tốc độ tăng trưởng lợi nhuận bứt tốc trong năm 2024.

Nền tảng tăng trưởng mạnh mẽ của EVF đến từ đâu?

Với đà phục hồi mạnh mẽ dần rõ nét hơn trong nửa cuối 2025. EVF cũng cho thấy được nội tại tăng trưởng mạnh mẽ với tam giác năng lực đã được doanh nghiệp chứng minh trong suốt giai đoạn vừa qua:

a. Nội tại vững vàng

EVF duy trì tỷ lệ nợ xấu thấp dưới 1%, nằm trong top nhóm doanh nghiệp kiểm soát rủi ro tốt nhất trong ngành bất chấp bối cảnh khó khăn chung. Tổng tài sản đến cuối quý I/2025 đạt 37.800 tỷ đồng, tăng trưởng ổn định so với đầu năm. Cơ cấu tín dụng được phân bổ hợp lý giữa tín dụng cá nhân và tín dụng doanh nghiệp, điều này giúp đảm bảo khả năng sinh lời nhưng không đánh đổi tính an toàn trong triết lý quản trị của doanh nghiệp.

*EVF duy trì kết quả kinh doanh tích cực bất chấp thị trường kém triển vọng trong 2023-2024.*

Nội tại vững vàng của EVF không chỉ được thể hiện qua các chỉ số tài chính lành mạnh, mà còn được kiểm chứng rõ rệt trong giai đoạn thị trường nhiều biến động vừa qua. Dù không sở hữu lợi thế về quy mô huy động vốn, mạng lưới hay giấy phép ngân hàng như ngân hàng thương mại, nhưng EVF vẫn duy trì được tốc độ tăng trưởng lợi nhuận ấn tượng – thậm chí cao hơn một số ngân hàng quy mô nhỏ trong cùng kỳ.

b. Chiến lược khác biệt

EVF lựa chọn hướng đi khác biệt so với các tổ chức tài chính tiêu dùng truyền thống. Thay vì tập trung mở rộng nhanh danh mục khách hàng đại trà, EVF hướng đến nhóm khách hàng có hồ sơ tín dụng rõ ràng, thu nhập định kỳ ổn định, nhờ đó duy trì chất lượng danh mục vay ở mức cao. Đồng thời, doanh nghiệp chú trọng cải tiến quy trình đánh giá tín dụng, ứng dụng công nghệ để tự động hóa quy trình thẩm định, giảm thiểu rủi ro vận hành.

Đặc biệt, EVF sở hữu mô hình quản trị tập trung với cấu trúc vận hành tinh gọn, từ đó tối ưu chi phí hoạt động – một trong những yếu tố cốt lõi tạo nên lợi thế cạnh tranh. Trong khi nhiều đối thủ cùng ngành như Home Credit hay FE Credit có quy mô tín dụng lớn hơn, nhưng lại gặp áp lực lớn từ chi phí bán hàng và quản lý hệ thống phân phối, thì EVF lại giữ được hiệu suất sinh lời tốt hơn thông qua cơ cấu chi phí hiệu quả, tránh tình trạng bào mòn lợi nhuận trong giai đoạn tăng trưởng chậm.

Mô hình hoạt động tiết kiệm chi phí không chỉ giúp EVF duy trì tỷ lệ CIR (chi phí hoạt động trên thu nhập) ở mức hợp lý, mà còn tạo dư địa để doanh nghiệp tái đầu tư vào công nghệ, hệ thống dữ liệu và cải thiện trải nghiệm khách hàng – những nền tảng cần thiết cho tăng trưởng bền vững trong trung và dài hạn.

c. Tăng trưởng bền bỉ

Trong năm 2025, EVF đặt mục tiêu lợi nhuận trước thuế 960 tỷ đồng, tăng 36% so với năm 2024. Trong đó, mảng bán lẻ đóng góp khoảng 35% tổng lợi nhuận, tương đương 335 tỷ đồng. Điều này cho thấy bước chuyển dịch có chọn lọc sang hoạt động tài chính cá nhân, đồng thời giữ được sự bền vững về cơ cấu lợi nhuận.

Biên lãi ròng (NIM) được duy trì ổn định nhờ khả năng huy động vốn hiệu quả, trong khi chi phí dự phòng không tăng mạnh do danh mục tài sản chất lượng cao. ROE dự kiến tiếp tục duy trì mức trên 12%, thuộc nhóm cao trong khối tổ chức tài chính phi ngân hàng.

Trong bối cảnh tài chính tiêu dùng đang bước vào chu kỳ phục hồi nhưng đi kèm áp lực cạnh tranh ngày càng gay gắt, EVF nổi bật nhờ chiến lược phát triển có chiều sâu, lấy hiệu quả và chất lượng làm trọng tâm thay vì chạy theo tăng trưởng nóng. Tư duy phát triển dựa trên “chất hơn lượng” được cụ thể hóa bằng mô hình tam giác năng lực: Nội tại vững vàng – Chiến lược khác biệt – Tăng trưởng bền bỉ.

Không chỉ là định hướng chiến lược, mô hình này đang dần được hiện thực hóa qua các chỉ tiêu tài chính tích cực, tỷ lệ an toàn cao và sự ổn định trong hoạt động cốt lõi. Đây là nền tảng để EVF duy trì vị thế trong ngắn hạn, mở rộng không gian tăng trưởng trung hạn, đồng thời thu hút sự quan tâm từ dòng vốn quốc tế đang tìm kiếm cơ hội tại Việt Nam. Cổ phiếu EVF cũng đang dần lấy lại đà phục hồi khi hưởng lợi từ câu chuyện định giá còn thấp với hệ số P/B hấp dẫn so với mặt bằng ngành. Khi nền tảng nội tại tiếp tục được củng cố và tăng trưởng lợi nhuận bước vào chu kỳ bền vững, EVF có cơ sở để trở thành cổ phiếu tài chính tiêu dùng nổi bật, đáp ứng kỳ vọng dài hạn của nhà đầu tư trong thời gian sắp tới.