1. Thông tin doanh nghiệp

Công ty Cổ phần Thực phẩm Sao Ta (FMC), trước đây là doanh nghiệp chế biến tôm đông lạnh xuất khẩu, đã chuyển từ mô hình doanh nghiệp nhà nước sang cổ phần hóa vào năm 2003. Cổ phiếu của FMC được niêm yết từ năm 2006 và sở hữu từ Tỉnh ủy Sóc Trăng giảm xuống dưới 7%. Hoạt động chính của FMC tập trung vào chế biến tôm đông lạnh để xuất khẩu, có thể đã mở rộng sang lĩnh vực thực phẩm khác.

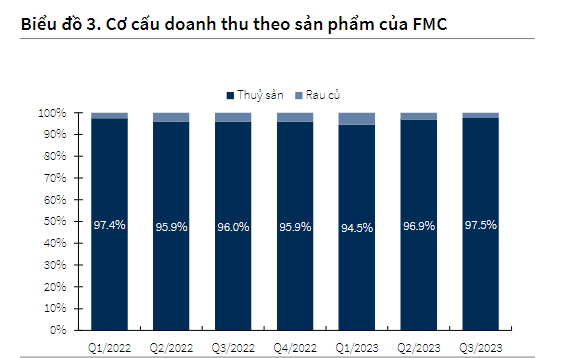

2. Kết quả kinh doanh

Kết quả kinh doanh của FMC cho quý 3/2023 cho thấy sự phát triển tích cực trong nhiều khía cạnh. Doanh thu thuần của công ty đạt 1,793 tỷ đồng, tăng 2% so với cùng kỳ năm trước (YoY). Điều này thể hiện sự ổn định và sự tăng trưởng của doanh nghiệp trong môi trường kinh doanh khó khăn.

Lợi nhuận gộp đạt 184 tỷ đồng, và biên lợi nhuận gộp đạt 10.3%. Mặc dù biên lợi nhuận gộp giảm 60bps YoY, nhưng đã có sự cải thiện đáng kể 170bps QoQ, thể hiện nỗ lực và hiệu suất tốt của FMC trong quản lý chi phí và tăng cường hiệu suất sản xuất.

Lợi nhuận sau thuế hợp nhất của công ty đạt 89 tỷ đồng, tăng 12% so với cùng kỳ năm trước. Kết quả tích cực này chủ yếu được đánh giá cao vì sản lượng hồi phục, đồng thời biên lợi nhuận đã được cải thiện. Công ty đã thực hiện quản lý chặt chẽ các chi phí, đóng góp vào sự tăng trưởng lợi nhuận toàn cầu.

Tổng thể, kết quả kinh doanh của FMC cho quý 3/2023 cho thấy sự linh hoạt và khả năng thích ứng với thị trường, với sự cải thiện đáng kể về hiệu suất và lợi nhuận, tạo nền tảng cho sự phát triển bền vững trong tương lai.

3. Tiềm năng doanh nghiệp

Tiềm năng của FMC - Công ty cổ phần thực phẩm Sao Ta được thể hiện qua nhiều yếu tố tích cực:

Xuất khẩu tôm và Thách Thức:

Xuất khẩu tôm của FMC trong 11 tháng năm 2023 gặp nhiều khó khăn do sự giảm giá trị kim ngạch, lũy kế đạt 3.15 tỷ USD, giảm 22% so với cùng kỳ. Những thách thức chính đến từ sự gia tăng lạm phát tại các thị trường chính như Mỹ, EU, gây giảm nhu cầu; cũng như sự cạnh tranh quyết liệt từ các nước sản xuất tôm khác như Ấn Độ và Ecuador, với mức giá rẻ hơn.

Tuy nhiên, từ tháng 5/2023, đã có dấu hiệu hồi phục khi mức độ giảm đã thu hẹp và thậm chí có tăng trưởng dương 3% so với cùng kỳ năm trước trong tháng 11/2023. Sự ổn định trở lại của thị trường Nhật Bản và EU, khi lạm phát bắt đầu giảm, dự báo sẽ đóng góp vào việc phục hồi nhu cầu vào năm 2024.

Hướng Đi Mới ở Thị Trường Nhật Bản:

FMC đã chủ động tìm kiếm hướng đi mới bằng việc tập trung vào thị trường Nhật Bản - một thị trường tiềm năng và ổn định hơn trong bối cảnh khó khăn của ngành công nghiệp. Đây là bước đi chiến lược giúp FMC nhanh chóng hồi phục và tăng trưởng mạnh mẽ hơn so với các đối thủ cùng ngành.

Nền kinh tế ổn định và ít chịu áp lực từ lạm phát của Nhật Bản cung cấp một môi trường thuận lợi cho FMC. Đến nay, doanh thu từ thị trường Nhật Bản chiếm 40% tổng doanh thu xuất khẩu tôm của FMC. Sự chuyển đổi này không chỉ đem lại lợi nhuận cao với giá bán trung bình tốt hơn mà còn thể hiện sự chuyên nghiệp và cam kết của FMC với chất lượng sản phẩm.

Thị trường Nhật Bản đòi hỏi chất lượng sản phẩm rất cao, và FMC nắm giữ lợi thế với nhà máy hiện đại, đáp ứng tiêu chuẩn quốc tế và cung cấp các sản phẩm tôm chế biến sâu. Đối với các doanh nghiệp Nhật Bản, ổn định đối tác cung cấp là một yếu tố quan trọng và FMC đã chứng minh sự tin cậy qua thời gian, đảm bảo vị thế vững chắc trong thị trường này.

Tình Hình Đơn Hàng và Tăng Cao:

Dự báo về tình hình đơn hàng của FMC trong thời gian tới vẫn duy trì ở mức cao, đặc biệt trong các kỳ nghỉ lễ và giai đoạn tiêu thụ cuối năm. Điều này giúp đảm bảo nguồn cung và tăng cường số lượng hàng tồn kho, cho thấy sự tin tưởng từ đối tác về chất lượng sản phẩm của FMC.

Mức độ tăng cao của đơn hàng hiện tại là một ấn tượng tích cực và dự báo sẽ tiếp tục đối với các sản phẩm cao cấp, chủ yếu là sản phẩm tôm chế biến sâu. Dù mức hàng tồn kho hiện nay khá cao so với cùng kỳ và các quý trước, những lượng hàng này đều đã có đơn hàng đặt trước và được bảo tiêu đầu ra. Điều này không chỉ loại bỏ rủi ro về tồn kho cho FMC mà còn thể hiện niềm tin từ đối tác về chất lượng sản phẩm, ngay cả trong bối cảnh sức mua chậm lại, vẫn có sự tăng trưởng đáng kể về tiêu thụ.

Biên Lợi Nhuận Gộp và Chiến Lược Tương Lai:

FMC hướng tới việc cải thiện biên lợi nhuận gộp thông qua các chiến lược dài hạn. Trong năm 2023, mặc dù giá xuất khẩu tôm giảm do tác động từ các quốc gia sản xuất lớn như Ấn Độ, Ecuador và Việt Nam, dẫn đến áp lực giảm biên lợi nhuận gộp, nhưng FMC kỳ vọng sẽ tiếp tục cải thiện biên lợi nhuận.

Chiến lược mở rộng vùng nuôi là một trong những chìa khóa quan trọng để nâng cao khả năng tự chủ của FMC. Thách thức lớn cho ngành công nghiệp tôm là sự phụ thuộc cao vào việc mua tôm từ bên ngoài, dẫn đến biến động giá cả. FMC đang tập trung vào việc mở rộng diện tích vùng nuôi, nâng cao khả năng tự cung ứng. Thêm vào đó, việc mở rộng vùng trang trại Vinfarm ở Vĩnh Thuận đã gia tăng tổng diện tích vùng nuôi lên 525 ha và nâng khả năng tự chủ lên 40% so với năm 2022. Dự kiến từ năm 2024, khi vùng này hoạt động hoàn toàn, sẽ giúp nâng cao khả năng tự chủ và từ đó cải thiện biên lợi nhuận gộp.

Thị trường Nhật Bản, với giá bán trung bình cao hơn so với các thị trường khác, cung cấp biên lợi nhuận gộp hấp dẫn. FMC định hướng đến thị trường này bằng việc cung cấp sản phẩm tôm chế biến sâu, đáp ứng các tiêu chuẩn quốc tế và đầu ra ổn định. Việc tập trung ngày càng cao vào thị trường Nhật Bản dự kiến sẽ giúp nâng cao biên lợi nhuận của FMC.

Dự báo cho thấy giá xuất khẩu tôm có thể hồi phục từ 2H2024 do nguồn cung giảm và nhu cầu tăng trở lại. Khi nguồn cung từ các quốc gia lớn thu hẹp và nhu cầu tiêu thụ hồi phục, giá xuất khẩu tôm có khả năng tăng, góp phần vào việc cải thiện biên lợi nhuận gộp của FMC.

Mở Rộng Vùng Nuôi và Khả Năng Tự Chủ:

FMC đang tập trung vào việc mở rộng vùng nuôi với mục tiêu nâng cao khả năng tự chủ và ổn định nguồn cung tôm. Trước thách thức lớn đặt ra bởi sự phụ thuộc vào việc mua tôm từ ngoại nhập, gây ra biến động về giá cả, FMC đã đưa ra một chiến lược mở rộng quy mô vùng nuôi của mình.

Việc mở rộng khu trang trại Vinfarm ở Vĩnh Thuận đã tăng tổng diện tích vùng nuôi lên 525 ha và nâng khả năng tự chủ lên 40% so với năm 2022. Sự mở rộng này không chỉ tăng sức mạnh tự cung ứng mà còn giúp giảm thiểu tác động từ biến động giá cả do có nguồn cung ổn định hơn từ các nguồn nuôi tôm của FMC.

Dự kiến khi vùng nuôi này hoạt động hoàn toàn từ năm 2024, FMC sẽ có thêm tư duy linh hoạt trong việc quản lý và tối ưu hóa nguồn lực, từ đó giảm thiểu rủi ro từ biến động giá cả và tăng cường sức mạnh tự chủ của mình trong việc cung ứng tôm cho thị trường. Điều này sẽ góp phần vào việc cải thiện biên lợi nhuận và ổn định hoạt động kinh doanh của FMC trong tương lai.

4. Định giá cổ phiếu

Định giá cổ phiếu FMC, TOPFIN kết hợp sử dụng 2 phương pháp định giá là P/B với giá trị trung bình ngành ~2.3, định giá Chiết khấu dòng tiền DCF. Định giá hợp lý của cổ phiếu FMC trong năm 2024 được ước tính là 52,583 đồng/cổ phiếu so với giá 45.700 đồng/ cổ phiếu hiện tại.

Cổ phiếu thích hợp để đánh lướt ngắn hạn 1 nhịp. NĐT lưu ý Chờ Mua đánh ngắn nếu có tín hiệu dòng tiền kích hoạt trên công cụ Bảng dòng tiền TopFIN.

Nhóm hỗ trợ Hỗ Trợ Nhà đầu Tư TCBS Miễn Phí- Miễn Phí Khóa Học Đầu Tư Chứng Khoán VN- Robot chứng khoán Cơ Sở báo gom hàng NĐT Lớn- Robot Phái Sinh báo lệnh