Giờ này năm ngoái FPT được coi là hưởng lợi và sẽ phát triển cùng trend AI, ít ai nghĩ rằng giờ họ lại bị tổn thất vì đầu tư lớn theo trend mà chỉ khai thác dưới 10% và còn bị AI “c.ướp việc”.

Bắt đầu từ chuyện FPT đã đầu tư mạnh vào hạ tầng AI trong đó có việc xây dựng các nhà máy chuyên phục vụ xử lý AI tại Việt Nam và Nhật Bản. Với dịch vụ:

“GPU-as-a-Service” hình dung đơn giản là dịch vụ cho thuê siêu máy tính chuyên xử lý AI, tương tự như thuê máy cày trong nông nghiệp, khách hàng chỉ cần trả tiền theo nhu cầu sử dụng, thay vì đầu tư một hệ thống đắt đỏ từ đầu.

Song hiệu quả vận hành vẫn còn xa kỳ vọng:

-

Tỷ lệ sử dụng thực tế của các nhà máy AI hiện dưới 10%, dẫn đến chi phí khấu hao và hạ tầng chưa được bù đắp.

-

(Tháng 2 trong báo cáo chiến lược Nguyên đã có nói việc FPT đầu tư mạnh tay cho hạ tầng AI có thể bị ảnh hưởng mạnh nếu thị trường giảm nhu cầu hạ tầng cao cấp)

-

Ban lãnh đạo thừa nhận FPT có thể hụt thu 30-40 triệu USD trong năm 2025 từ mảng AI nếu nhu cầu thuê AI tiếp tục ở mức thấp.

-

Trong bối cảnh đó, ban lãnh đạo đã tạm dừng kế hoạch mở rộng thêm hạ tầng AI trong năm 2025, chờ đợi thị trường phục hồi vào 2026.

*Tái cấu trúc mô hình kinh doanh

Một trong những tác động rõ rệt từ làn sóng AI là sự thay đổi quan trọng đến từ cách khách hàng chi tiền cho dịch vụ công nghệ. Trước đây, phần lớn doanh nghiệp trả phí theo số giờ làm việc của kỹ sư phần mềm được gọi là mô hình “hour-based billing”.

Tuy nhiên, khi AI được ứng dụng rộng rãi, khách hàng bắt đầu cắt giảm số lượng kỹ sư thuê ngoài, chuyển sang các công cụ tự động hóa. Điều này khiến mô hình tính phí theo giờ không còn hiệu quả như trước.

FPT đang buộc phải tái cấu trúc:

-

Cắt giảm gần 500 nhân sự trong quý 2/2025, tập trung vào tuyển dụng kỹ sư có năng lực AI.

-

Chuyển dịch từ cung cấp dịch vụ nhân công sang cung cấp giải pháp tích hợp AI, có hàm lượng chất xám và tính đặc thù cao hơn.

Điểm tích cực là nhờ chuyển dịch nhanh, biên lợi nhuận mảng CNTT nước ngoài vẫn duy trì ổn định ở mức 16%, trong khi nhiều doanh nghiệp cùng ngành bắt đầu chứng kiến biên giảm.

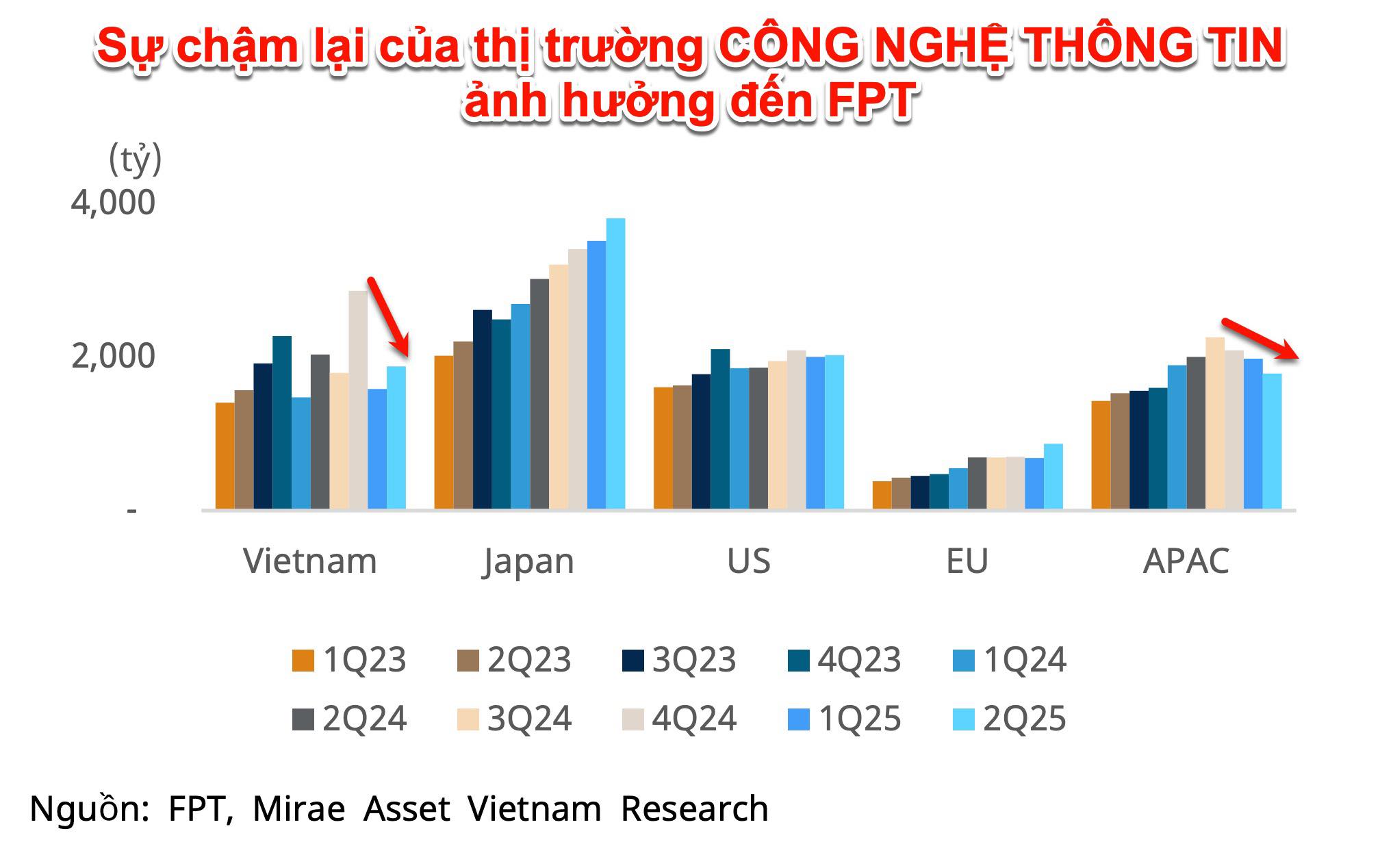

*Cảnh báo từ thị trường về tăng trưởng chậm lại

Dữ liệu từ FPT trên chart cho ta thấy tăng trưởng đang giảm rõ rệt, đặc biệt ở mảng dịch vụ CNTT cho thị trường nước ngoài.

-

Trong quý 2/2025, tăng trưởng chỉ đạt +13,6%, giảm đáng kể so với mức 20%/năm từng đạt trước đây.

-

Đáng chú ý, khu vực APAC đặc biệt là Singapore và Hàn Quốc đang suy giảm rõ ràng như đúng diễn biến trên biểu đồ.

-

Nguyên nhân đến từ việc khách hàng cắt giảm ngân sách dịch vụ gia công quy mô nhỏ, thay vào đó tận dụng AI như một công cụ tiết kiệm chi phí.

Có thể thấy thị trường đang chuyển dịch sang giải pháp tự động hóa.

Quan trọng => Điều này dẫn đến sự giảm nhu cầu với dịch vụ gia công truyền thống, tác động trực tiếp tới FPT trong ngắn hạn.

Nói tóm lại AI là một thách thức buộc FPT phải định vị lại mình không chỉ là nhà thầu gia công mà thật sự “đối tác chuyển đối số toàn diện” nếu không “Người chăn trâu lại bị trâu húc”

Về góc nhìn cho việc đầu tư cổ phiếu dài hạn:

-

Mảnh đất công nghệ vẫn quá màu mỡ và chắc không khó để FPT thay đổi và trở lại với tăng trưởng,

-

Đây có lẽ là một stress-test vừa đủ nặng độ gồm 1) xóa đi định giá cổ phiếu cao và kỳ vọng quá mức về FPT với AI, 2) làm kết quả kinh doanh giảm trong 1-2 kỳ. Hội tụ lại có giá cổ phiếu điều chỉnh đáng kể trong 3 kỳ.

-

Mọi việc sẽ sáng sủa hơn nếu chúng ta được gặp lại FPT ở một mức P/E ~15 và có hướng đi rõ ràng hơn với mảng AI, và xử lý phần hạ tầng AI đã đầu tư tốn kém.

Cre: Trương Đắc Nguyên