1. Định giá cổ phiếu FPT (Cập nhật tháng 1/2026)

FPT vừa có phiên giao dịch bùng nổ vào ngày 16/01/2026, đóng cửa tại mức giá trần 105.300 đồng/cp với thanh khoản kỷ lục.

- Chỉ số P/E: Hiện tại P/E của FPT đang dao động quanh mức 21.5x. Dù cao hơn mức trung bình thị trường VN-Index, nhưng nếu so với các tập đoàn công nghệ cùng quy mô tại Ấn Độ hay Mỹ (thường từ 25x - 30x), FPT vẫn đang ở vùng định giá hợp lý cho tiềm năng tăng trưởng 20%/năm.

- Giá mục tiêu (Target Price): Các định chế tài chính lớn như Yuanta, MBS và các báo cáo mới nhất đầu năm 2026 đang đặt giá mục tiêu cho FPT trong khoảng 121.000 - 124.000 đồng/cp.

- Dự báo 2026: Với kỳ vọng lợi nhuận tiếp tục tăng trưởng 20-25%, mức P/E dự phóng (Forward P/E) cho cuối năm 2026 sẽ rơi vào khoảng 15x - 16x — một mức “khá rẻ” đối với một doanh nghiệp đầu ngành công nghệ.

2. Phân tích 3 trụ cột kinh doanh chính

FPT vận hành theo mô hình kiềng ba chân, giúp doanh nghiệp vừa có sự bùng nổ, vừa có sự phòng thủ chắc chắn.

A. Khối Công nghệ: “Động lực tăng trưởng”

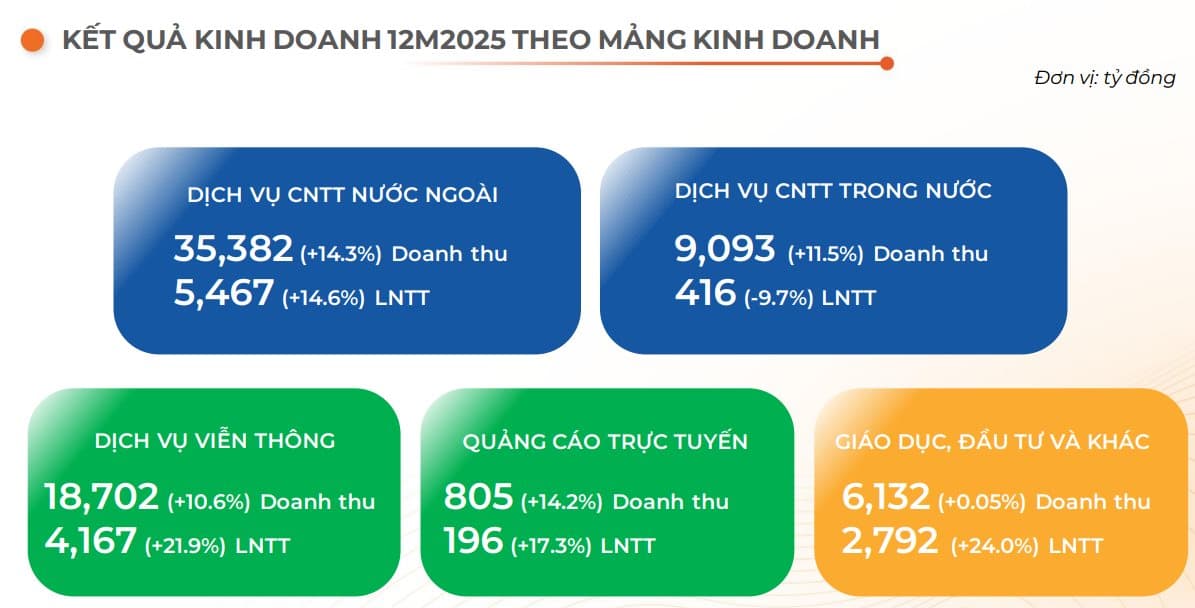

Đây là mảng chiếm tỷ trọng doanh thu lớn nhất (~60%) và là bộ mặt của FPT trên thị trường quốc tế.

- Xuất khẩu phần mềm: FPT đã vượt mốc doanh thu tỷ đô từ thị trường nước ngoài. Năm 2026, trọng tâm chuyển dịch sang các hợp đồng Chuyển đổi số (Digital Transformation) có biên lợi nhuận cao hơn thay vì chỉ gia công đơn thuần.

- AI & Bán dẫn (The X-Factor): FPT đã vận hành các “AI Factory” tại Việt Nam và Nhật Bản. Mảng chip bán dẫn (FPT Semiconductor) đã bắt đầu nhận các đơn đặt hàng thương mại quy mô lớn cho dòng chip nguồn và chip IoT.

B. Khối Giáo dục: “Con gà đẻ trứng vàng”

Đây là mảng có biên lợi nhuận gộp cao nhất và tăng trưởng ổn định nhất.

- Với hơn 150.000 người học trên toàn hệ thống, mảng giáo dục không chỉ mang lại dòng tiền mặt dồi dào mà còn là nguồn cung nhân lực trực tiếp cho khối Công nghệ của tập đoàn.

C. Khối Viễn thông: “Dòng tiền phòng thủ”

- Cung cấp hạ tầng Internet và truyền hình số (FPT Play). Đây là mảng kinh doanh ổn định, giúp FPT duy trì trả cổ tức tiền mặt đều đặn cho cổ đông ngay cả trong những giai đoạn kinh tế khó khăn.

3. Đánh giá vị thế doanh nghiệp năm 2026

Để các bạn sinh viên BETU dễ hình dung, chúng ta có thể tóm tắt vị thế của FPT qua 3 từ khóa:

- Toàn cầu hóa: Không còn là công ty Việt Nam thuần túy, FPT đã là một doanh nghiệp đa quốc gia với hơn 50% doanh thu đến từ nước ngoài (Nhật Bản, Mỹ, EU).

- Làm chủ công nghệ lõi: Việc tham gia vào chuỗi cung ứng Chip bán dẫn và thiết lập quan hệ đối tác chiến lược với các ông lớn như NVIDIA giúp FPT thoát khỏi cái mác “gia công giá rẻ”.

- Quản trị xuất sắc: Ban lãnh đạo FPT nổi tiếng với sự nhất quán trong chiến lược “DC5” (Digital Transformation - Green Transformation) và khả năng thực thi kế hoạch kinh doanh chính xác đến từng con số.

ĐỊNH GIÁ DỰA TRÊN 2 phương pháp phổ biến nhất trong phân tích tài chính là P/E (So sánh) và DCF (Chiết khấu dòng tiền).

1. Phương pháp P/E (Price to Earnings)

Đây là phương pháp “thực chiến” nhất, dễ hiểu cho các bạn sinh viên mới tiếp cận.

Các giả định (Dựa trên dữ liệu dự báo 2026):

- EPS (Lợi nhuận trên mỗi cổ phiếu) dự kiến 2026: Giả định FPT duy trì tốc độ tăng trưởng lợi nhuận 20%. Với EPS năm 2025 ước đạt 5.800đ, thì EPS forward 2026 sẽ khoảng 7.000đ.

- P/E mục tiêu: Do FPT đang chuyển mình mạnh mẽ sang mảng AI và Bán dẫn, thị trường sẵn sàng trả mức P/E cao hơn lịch sử. Mức P/E hợp lý là 18.x - 20.x.

Công thức tính:

Mục tiêu = EPS 2026

- Kịch bản thận trọng (P/E = 18) = 126.000 VNĐ.

- Kịch bản lạc quan (P/E = 20) = 140.000 VNĐ.

2. Phương pháp DCF (Discounted Cash Flow)

Đây là phương pháp dùng để xác định giá trị nội tại dựa trên dòng tiền mà doanh nghiệp tạo ra trong tương lai. Các bạn sinh viên học chuyên ngành Tài chính - Kế toán sẽ rất thích phần này.

Các thông số đầu vào:

- WACC (Chi phí vốn bình quân): Ước tính khoảng 11% (Dựa trên lãi suất phi rủi ro và phần bù rủi ro thị trường năm 2026).

- Tốc độ tăng trưởng dài hạn (g): 5%.

- Giai đoạn tăng trưởng nóng (5 năm tới): 20%/năm.

Mô hình hóa dòng tiền (Tóm tắt):

| Năm | Dòng tiền tự do (FCFF) dự kiến (Tỷ đồng) | Hệ số chiết khấu (11%) | Giá trị hiện tại (PV) |

|---|---|---|---|

| 2026 | 9.500 | 0,901 | 8.559 |

| 2027 | 11.400 | 0,812 | 9.256 |

| 2028 | 13.680 | 0,731 | 10.000 |

| 2029 | 16.416 | 0,659 | 10.818 |

| 2030 | 19.700 | 0,593 | 11.682 |

| Giá trị cuối kỳ | 344.750 | 0,593 | 204.436 |

3. Tổng hợp kết quả định giá

Bằng cách kết hợp các phương pháp (Trọng số 50% P/E và 50% DCF), chúng ta có mức định giá hợp lý cho FPT trong năm 2026:

Giá trị nội tại FPT (2026): ~128.000 - 132.000 VNĐ/cp.