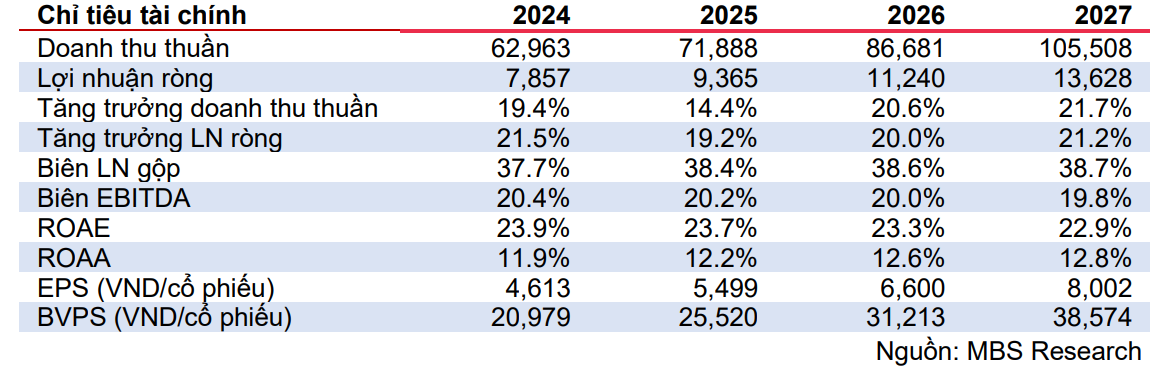

Định giá quay về vùng hấp dẫn

-

Doanh thu 7T25 tăng 11.2% svck, với hỗ trợ từ mảng Viễn thông trong bối cảnh mảng CNTT gặp nhiều khó khăn tuy đã có sự cải thiện so với T6/25. LN ròng tăng trưởng 20.1% nhờ cắt giảm chi phí và doanh thu tài chính.

-

Định giá về vùng hấp dẫn với P/E 2025-26 16.7x, thấp hơn 28% sv trung bình 2 năm cùng kỳ vọng tăng trưởng LN ròng phục hồi 20% CAGR từ 2025-27.

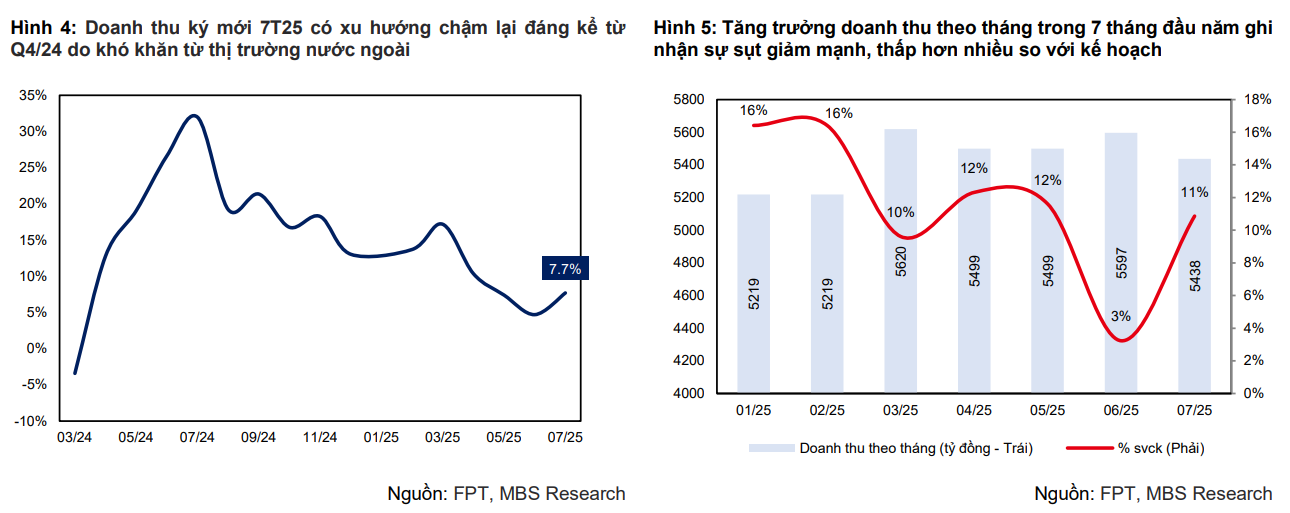

Tăng trưởng doanh thu 7T25 tiếp tục thấp tuy có sự cải thiện từ tháng 7

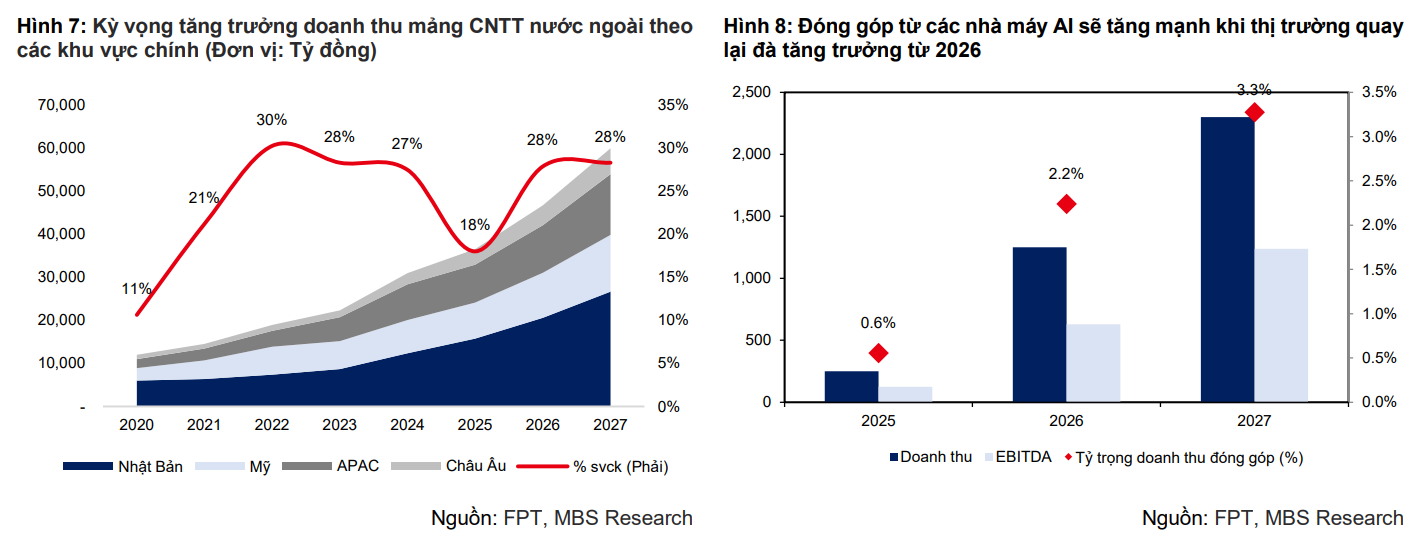

- Doanh thu và LNTT 7T25 tăng 11.2% svck và 18.4% svck, thấp hơn kế hoạch tăng trưởng đầu năm. Trong đó, gánh nặng chính đến từ mảng CNTT với tăng trưởng LNTT chỉ đạt 14.4% svck, bù đắp bởi tăng trưởng tích cực mảng Viễn thông, Giáo dục và các nỗ lực cắt giảm chi phí giúp cải thiện biên LN. Cụ thể, mảng CNTT nước ngoài tiếp tục khó khăn, doanh thu ký mới 7T25 chỉ đạt 7.7% svck khi hai thị trường quan trọng là Mỹ và APAC tăng trưởng chậm từ đầu năm, tuy nhiên, đã có một vài tín hiệu tích cực nếu tính riêng tháng 7, doanh số ký mới tăng 27% svck, phần nào cho thấy tâm lý tích cực hơn từ khách hàng.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay tín hiệu siêu VIP từ BigB

Mảng CNTT kỳ vọng phục hồi từ 2026

- Trong 2025, yếu tố thuế quan của Mỹ sẽ là rủi ro chính cho tăng trưởng, tuy nhiên chúng tôi kỳ vọng các đàm phán sẽ cơ bản được thống nhất trong nửa cuối năm, phần nào giúp FPT bước vào 2026 với sự tự tin cao hơn, chúng tôi giữ quan điểm xu hướng chuyển đổi số với trọng tâm AI là không thể đảo ngược trong dài hạn. Đối với mảng CNTT trong nước, kỳ vọng 2026 sẽ có nhiều diễn biến tích cực hơn nhờ các gói chuyển đổi số lớn cho các địa phương và nhà máy AI hiệu suất cải thiện. Theo đó, LNTT cả mảng 2025 dự kiến tăng 18.9% svck và phục hồi về mức 25.3% svck và 27.1% svck trong 2026-27.

Mảng viễn thông tiếp tục là bệ đỡ cho tăng trưởng

- Hoạt động viễn thông tăng trưởng tốt hơn dự kiến do chiến lược đẩy mạnh thị phần vào phân khúc gia đình trẻ cùng các gói mạng thiết kế riêng biệt theo nhu cầu sử dụng cho game thủ, KoLs. Trong 2025, doanh nghiệp tăng phí lần đầu đối với khách hàng mới hỗ trợ LNTT 2025 tăng 21% svck. Chúng tôi kỳ vọng LN ròng của mảng tiếp tục duy trì tăng trưởng ổn định 9.4% svck và 11.6% svck trong 2026-27. Ở mảng giáo dục, FPT kỳ vọng tăng trưởng số học viên đạt 30% trong 2025 sau khi mở thêm nhiều chi nhánh tại các tỉnh, LNTT 2025 dự kiến tăng trưởng 16.9% svck và tiếp tục đạt 16% svck và 20.8% svck 2026-27. Tổng hợp lại, tăng trưởng LNTT toàn công ty dự kiến đạt 18.8%/20.9%/21.2% svck trong 2025/26/27, điều chỉnh giảm 0.3%/1%/0.4% sv dự phóng trước.

Luận điểm đầu tư

-

Doanh thu mảng công nghệ kỳ vọng dần phục hồi từ 2026 duy trì tăng trưởng kép 25% GĐ 2025-27, nhờ (1) Chi tiêu CNTT toàn cầu dự kiến tiếp tục tăng trong trung hạn, đặc biệt chi tiêu cho chuyển đổi số sẽ duy trì tốc độ tăng trưởng kép cao 16.2% giai đoạn 2022-27; (2) Chiến lược đa dạng hóa thị trường như EU, Trung Đông thông qua M&A kỳ vọng giúp doanh nghiệp khai thác thêm được nhiều hợp đồng quy mô lớn; (3) Hai nhà máy AI dự kiến bắt đầu đóng góp ~1,250 tỷ đồng doanh thu (~2.2% mảng) trong 2026, sau đó kỳ vọng tiếp tục duy trì tăng trưởng 30-50% trong các năm tới; (4) Trong nước, triển vọng lớn đến từ các hoạt động chuyển đổi số cho các địa phương sau khi sát nhập, xu hướng chuyển đổi số chung của các doanh nghiệp cũng sẽ dần phổ biến theo xu thế thế giới.

-

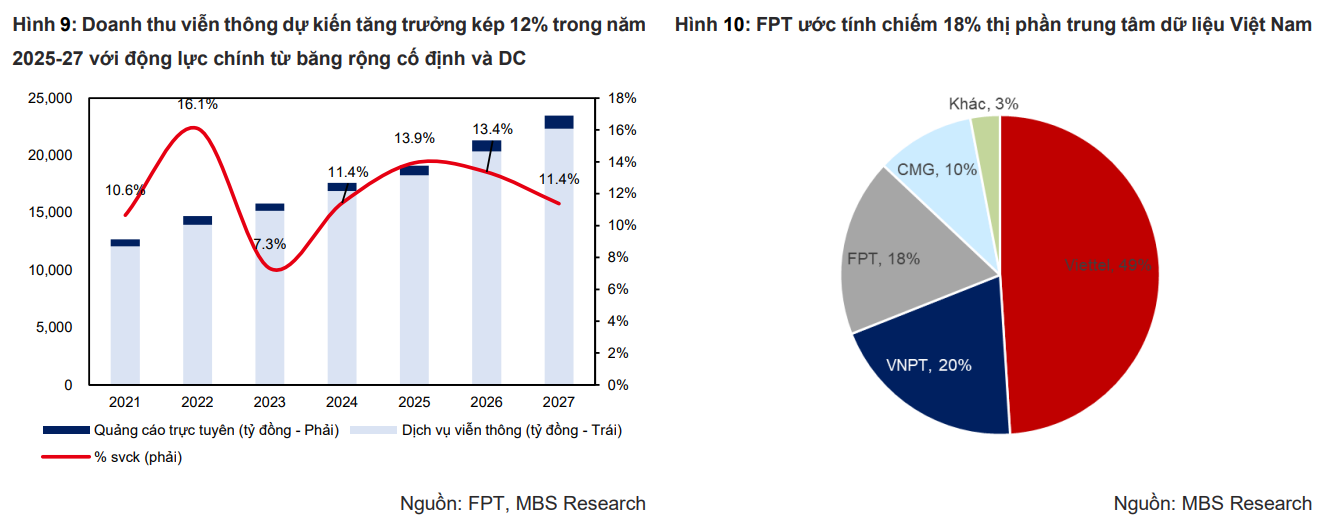

Doanh thu viễn thông dự báo tăng trưởng kép 13% giai đoạn 2025-27 nhờ hoạt động cung cấp băng rộng cố định (broadband) duy trì tích cực. Hơn nữa, động lực tăng trưởng đến từ mảng Trung tâm Dữ liệu (DC) nhờ nhu cầu ngày càng cao về AI và Cloud; Năng lực cho thuê cải thiện khi FPT Fornix HCM02 – trung tâm dự liệu lớn nhất của FPT đi vào hoạt động nâng tổng số tủ rack lên thêm gấp đôi đạt hơn 7000 tủ. Ngoài ra, việc chuyển cổ phần của SCIC về Bộ Công An kỳ vọng giúp FPT Telecom mở rộng không gian phát triển, như tiếp cận được nguồn việc về xử lý dữ liệu hành chính công, thực hiện các dự án quy mô lớn của nhà nước trong mảng viễn thông và an ninh mạng.

-

Trong giai đoạn nền kinh tế bất định từ các rủi ro liên quan đến thuế quan, doanh nghiệp thực hiện cắt giảm chi phí 30% các hoạt động không liên quan trực tiếp đến kinh doanh, không tuyển mới trong 2025 cùng áp dụng thêm các ứng dụng AI để nâng cao năng suất làm việc, theo đó, dự kiến biên LNTT sẽ được cải thiện, phần nào bù đắp cho tăng trưởng doanh thu chậm lại.

-

Sau đợt chiết khấu sâu của thị trường, FPT hiện đang giao dịch ở mức P/E ~19.5x, thấp hơn nhiều so với P/E trung bình 2 năm là 23.4x. Đây cũng là mức thấp hơn nếu so sánh với các đối thủ công nghệ tại Ấn Độ (trung bình P/E ~24x). Chúng tôi cho rằng ở hiện tại, FPT có mức định giá giá đủ hấp dẫn cho mục tiêu đầu tư dài hạn, các khó khăn của 2025 phần nào đã được phản ánh vào giá và kỳ vọng LN sẽ cải thiện từ 2026 với kỳ vọng tăng trưởng kép LN ròng 20% GĐ 2025-27.

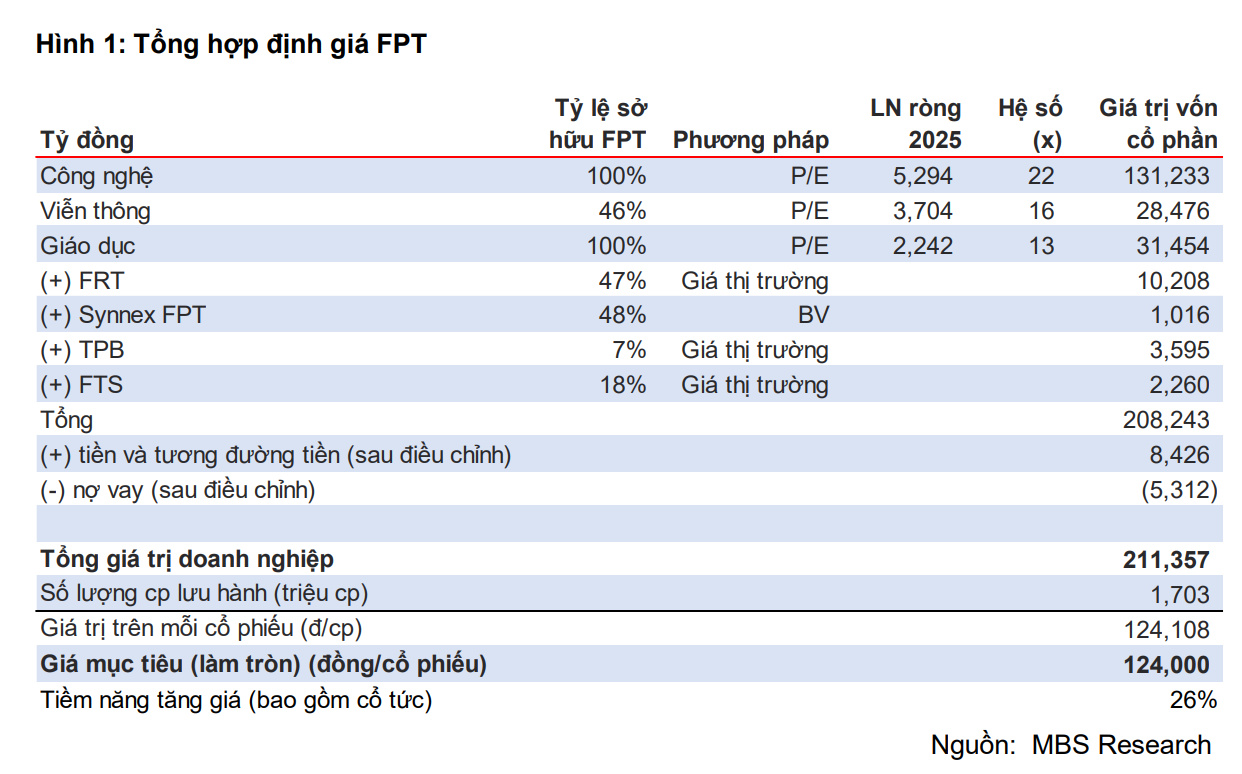

Tổng hợp định giá FPT

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay tín hiệu siêu VIP từ BigB

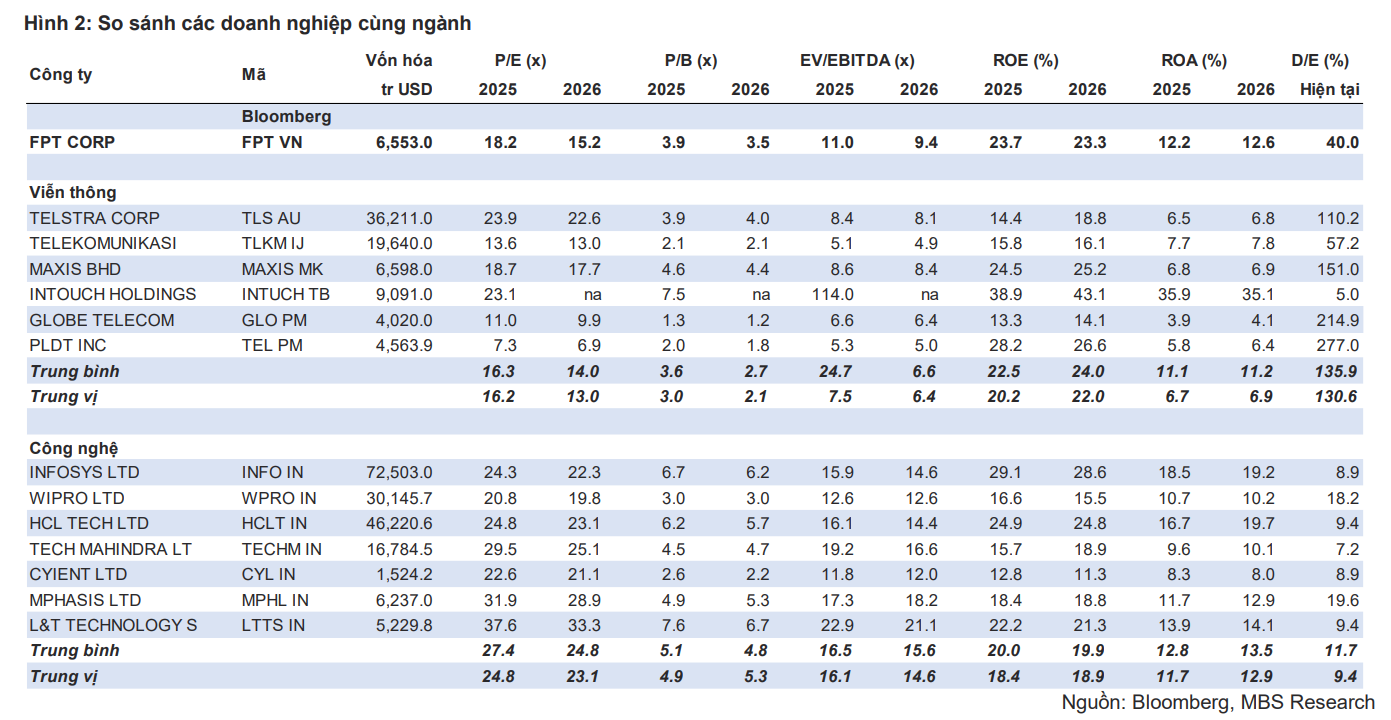

So sánh các doanh nghiệp cùng ngành

Rủi ro đầu tư

-

Mảng CNTT: 1) Cạnh tranh gay gắt đến từ các đối thủ Ấn Độ - điểm đến gia công phần mềm CNTT hàng đầu. Rủi ro tiềm tàng từ cạnh tranh giảm giá dẫn đến giảm biên LN; 2) Lượng doanh thu ký mới giảm

-

Mảng Viễn Thông: FPT phải đối mặt với sự cạnh tranh mạnh mẽ từ hai nhà mạng nhà nước lớn là Viettel và VNPT. Hơn nữa, xu hướng sử dụng băng rộng di động (xu hướng 5G) ngày càng phổ biến, đe dọa lên tăng trưởng nhu cầu cho băng rộng cố định.

Tiềm năng tăng giá

-

Các thương vụ M&A thành công sẽ giúp FPT gia tăng thị phần.

-

Lượng doanh thu ký mới cải thiện tốt hơn dự kiến trong các tháng cuối năm,

là điểm tựa cho tăng trưởng 2026.

Mảng CNTT: Có tín hiệu phục hồi từ tháng 7

-

Điều chỉnh giảm doanh thu 2025/26/27 lần lượt 8%/8%/7%, LNTT giảm 5%/5%/6% so với dự phóng trước, theo đó, LNTT của mảng kỳ vọng tăng trưởng 18.9%/25.3%/27.1% svck trong giai đoạn này.

-

Khó khăn chính đến từ thị trường CNTT nước ngoài, trong đó, chúng tôi kỳ vọng mức tăng trưởng chậm lại đáng kể ở các thị trường Mỹ (+8.4% svck) và APAC (+6.4% svck) trong khi thị trường Nhật Bản sẽ vẫn là bệ đỡ với tăng trưởng 27% svck trong 2025. Chúng tôi nhận thấy một số tín hiệu tích cực từ lượng doanh thu ký mới phục hồi trong tháng 7/25 đạt 27% svck, cho thấy tâm lý tích cực hơn của khách hàng trong bối cảnh các kết luận về thuế quan dần được định hình. Ở thị trường trong nước, FPT kỳ vọng việc nhiều gói dự án chuyển đổi số lớn cho các địa phương, đặc biệt quan trọng sau khi sát nhập tỉnh thành, theo đó, tăng trưởng có thể phục hồi từ 2026.

-

Đối với hai nhà máy AI, hiện tại công suất nhà máy chỉ đạt ~10%, thấp hơn nhiều so với dự kiến. Theo chia sẻ của doanh nghiệp, với quy mô chỉ ~100tr USD cho hai nhà máy, khá nhỏ so với các đối thủ thì việc có một khách hàng lớn là có thể hấp thụ hết nhu cầu sử dụng. Doanh nghiệp từng chia sẻ mức doanh thu kỳ vọng có thể đạt ~100tr USD nếu hiệu suất đạt 90%, biên LN EBITDA tương ứng 50-55%. Theo giả định của chúng tôi, doanh thu từ nhà máy AI sẽ vào khoảng 1.300 tỷ đồng (tương đương 50% hiệu suất sử dụng trong 2026) và đạt 2.300 tỷ đồng trong 2027 khi tối đa công suất, đóng góp ~6% doanh thu toàn mảng. Doanh nghiệp hiện chưa có kế hoạch tiếp tục mở rộng nhà máy mới do nhu cầu thấp hơn dự kiến.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay tín hiệu siêu VIP từ BigB

Mảng viễn thông: Động lực tăng trưởng từ mảng băng rộng cố định

-

Điều chỉnh tăng dự phóng LNTT mảng viễn thông 8%/9%/11% phản ánh kết quả kinh doanh tích cực hơn dự kiến trong nửa đầu năm 2025, với động lực chính của đến từ tăng trưởng mảng băng rộng cố định và truyền hình. Theo đó, dự kiến doanh thu của mảng tăng 13.9%/13.4%/11.9% svck trong 2025/26/27, LNTT lần lượt tăng 21.2%/9.4%/11.9% svck.

-

Trong năm nay, FPT chia sẻ doanh nghiệp ghi nhận tăng trưởng thị phần thuê bao băng rộng cố định nhờ các chiến lược hợp lý, đánh mạnh vào nhóm gia đình trẻ, cũng như đưa ra các gói mạng chất lượng thiết kế riêng cho nhu cầu đặc thù của game thủ, nhà sáng tạo nội dung. Về giá bán, doanh nghiệp trong năm nay ghi nhận tăng phí lần đầu đối với khách hàng mới, góp phần giúp cải thiện doanh thu và LN. Với chiến lược phù hợp FPT có thể duy trì tăng trưởng của mảng trong các năm tới.

-

Trong Q3/25, trung tâm dự liệu mới tại TP.HCM Fornix HCM02 đi vào hoạt động, nâng tổng sức chứa của mảng từ 3.600 lên gần gấp đôi 7.000 tủ racks. Tính đến hết 2024, mảng hiện ghi nhận doanh thu ~735 tỷ đồng (+50% svck), và dự kiến đạt 950 tỷ đồng (+30% svck) trong 2025 theo dự phóng MBS. Nhìn sang 2026 với đóng góp từ trung tâm dữ liệu mới, chúng tôi kỳ vọng doanh thu mảng tăng 50% đạt 1433 tỷ đồng, đóng góp 6.3% cho tổng doanh thu.

Mảng giáo dục: Tăng trưởng học viên mới phục hồi

-

Điều chỉnh tăng nhẹ dự phóng doanh thu và LNTT của mảng trong 2025-27, theo đó kỳ vọng tăng trưởng lần lượt đạt 12.3%/18.2%/22.5% svck và 16.9%/15.9%/20.8% svck.

-

Trong 2025-27, kỳ vọng lượng học viên mới tăng 30%/năm, nhờ tiếp tục đẩy mạnh đầu tư mở rộng nhanh mạng lưới các trường K-12 tích hợp tại nhiều tỉnh thành, cộng với triển khai thêm các chương trình đào tạo mới về ngành bán dẫn, AI, ô tô sẽ là bàn đạp thúc đẩy tăng trưởng học viên mới theo học các chương trình của FPT. Doanh thu/học viên dự kiến duy trì ở mức ổn định trong các giai đoạn đầu.

Hãy like, comment ý kiến của mình dưới phần bình luận để được hỗ trợ về cổ phiếu FPT nhé!