KQKD năm 2024

KQKD năm 2024 tích cực với doanh thu thuần (DTT) và lợi nhuận trước thuế (LNTT) tăng trưởng lần lượt đạt 62.849 tỷ đồng (+19,4% svck) và 11.070 (+20,3% svck), LNST cổ đông Công ty mẹ đạt 7.857 tỷ đồng (+21,5% svck). Biên lợi nhuận ròng tăng nhẹ đạt 12,5%. Các mảng kinh doanh chính đều ghi nhận tăng trưởng:

-

Khối Công nghệ là mũi nhọn doanh thu và lợi nhuận của FPT. Cụ thể, DTT của Khối Công nghệ tăng mạnh đạt 39.110 tỷ đồng (+24% svck), chiếm 62,2% cơ cấu DTT. Trong đó, doanh thu từ cung cấp sản phẩm và dịch vụ CNTT nước ngoài đóng vai trò chủ chốt, đạt 30.953 tỷ đồng (+27,4% svck), chiếm 79,2% doanh thu mảng Công nghệ và 48,1% tổng doanh thu. Trong năm 2024, Tập đoàn đã ký kết nhiều hợp đồng giá trị, nổi bật là các hợp đồng 255 triệu USD tại Mỹ, 115 triệu USD tại Đức và 110 triệu USD tại Singapore. Ngoài ra, thương vụ M&A mua lại 100% vốn của Công ty Next Advanced Communication (NAC) tại Nhật Bản, giúp mở rộng gấp đôi tập khách hàng và nguồn nhân lực. Xét theo cơ cấu thị trường, Nhật Bản tiếp tục là thị trường đóng góp lớn nhất cho mảng dịch vụ CNTT nước ngoài với tỷ trọng 40%, tương đương 12.325 tỷ đồng (+32,2% svck sau khi điều chỉnh tỷ giá). Các thị trường khác cũng có mức tăng trưởng tốt gồm châu Á – Thái Bình Dương (+28% svck), Mỹ (+25% svck) và châu Âu (+8% svck). Doanh thu ký mới đạt 33.592 tỷ đồng (+13,0% svck). Kết quả LNTT của mảng này cũng cho thấy xu hướng tăng trưởng, đạt 5.230 tỷ đồng (+25,7% svck, chiếm 32,1% tổng LNTT).

-

Khối Viễn thông tăng trưởng tích cực. Doanh thu và LNTT lần lượt đạt 17.610 tỷ đồng (+11,3% svck, chiếm 28,0% tổng doanh thu) và 3.588 tỷ đồng (+17,9% svck, chiếm 32,4% LNTT). Công ty tiên phong đưa công nghệ Wi-Fi 6 vào các hộ gia đình trên toàn quốc nâng tầm trải nghiệm khách hàng, gia tăng khách hàng internet đạt mức đỉnh cao trong 05 năm gần đây. Đáng lưu ý, Dịch vụ Trung tâm dữ liệu ghi nhận mức tăng trưởng trên 50%.

-

Khối Giáo dục và Đầu tư khác tăng trưởng chậm lại. Mức tăng trưởng doanh thu chậm lại đạt 14,3% svck (-38,2 điểm phần trăm svck), đạt 6.129 tỷ đồng, chiếm 9,8% tổng doanh thu. Tuy nhiên, LNTT của mảng này vẫn chiếm tỷ lệ tương đối lớn đạt 2.252 tỷ đồng (+12,6% svck, chiếm 20,4% LNTT). Trong năm, Tổ chức giáo dục FPT thu hút 152.000 người học trên toàn hệ thống, đầu tư nghiên cứu phát triển điểm trường tại hơn 30 tỉnh thành khác nhau trên toàn quốc, nâng tổng diện tích sàn xây dựng lũy kế lên con số 600.000 m2.

KQKD Q1/2025 tăng trưởng chưa như kỳ vọng do ảnh hưởng từ bối cảnh kinh tế toàn cầu:

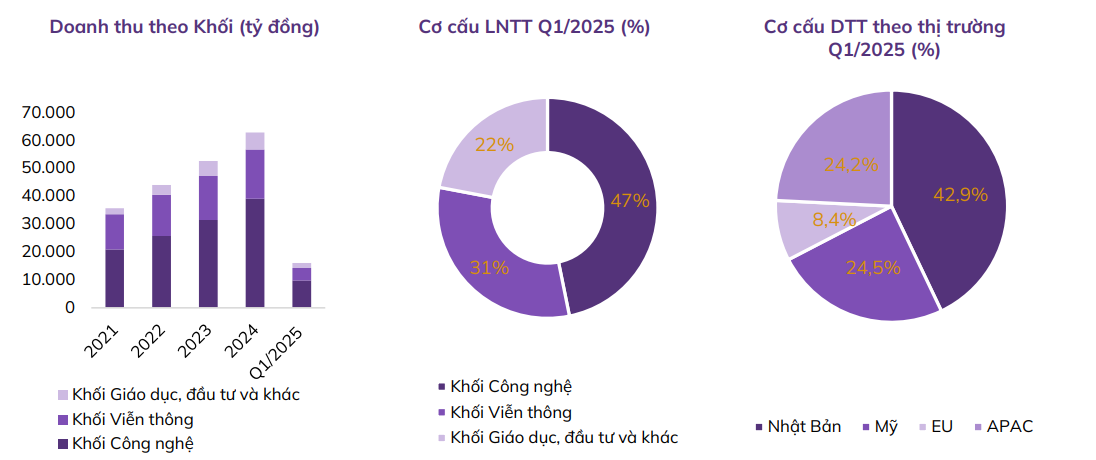

FPT ghi nhận doanh thu đạt 16.058 tỷ đồng (+13,9% svck) trong quý đầu năm, thấp hơn so với mức tăng 20,6% cùng kỳ năm trước. Biên lợi nhuận gộp giữ ở mức cao 39,2%, tăng nhẹ svck.

- Khối Công nghệ tăng trưởng chững lại, phản ánh xu hướng thận trọng hơn trong chi tiêu CNTT của các doanh nghiệp.

(i) DTT và LNTT của FPT trong mảng này đạt lần lượt 9.769 tỷ đồng (+15,3% svck) và 1.416 tỷ đồng (+22,5% svck), thấp hơn mức tăng trưởng của năm 2024 (tương ứng +23,8% và +27,5%). Dù vậy, khối này vẫn tiếp tục giữ vai trò chủ lực, đóng góp 61% DTT và 47% LNTT.

(ii) Mảng Dịch vụ và CNTT nước ngoài giữ vai trò chủ chốt với doanh thu đạt 8.186 tỷ đồng (+17,0% svck, giảm 11,4 điểm phần trăm svck) và LNTT đạt 1.391 tỷ đồng (+24,8% svck, giảm 0,7 điểm phần trăm svck). HĐKD trong Q1/2025 vẫn chứng kiến mức tăng trưởng tại thị trường trọng điểm là thị trường Nhật Bản (+30,4% svck) và thị trường EU (+24,6% svck). Thị trường châu Á – Thái Bình Dương (APAC) và châu Âu (EU) có mức tăng trưởng yếu hơn svck lần lượt là 4,6% và 7,8%. Giá trị hợp đồng ký mới tại thị trường nước ngoài trong 3 tháng đầu năm đạt 11.505 tỷ đồng (+17,2% svck). Trong Q1/2025, FPT thắng thầu 9 dự án lớn (trên 10 triệu USD/dự án), +125% svck.

(iii) Trong khi đó, doanh thu trong nước đạt 1.583 tỷ đồng (+7,5% svck), lợi nhuận giảm còn 25 tỷ đồng (-40,3% svck). Doanh thu tăng trưởng nhờ tiếp tục nỗ lực hợp tác với khối chính phủ, bộ ban ngành và thúc đẩy mảng kinh doanh Điện toán đám mây và Trí tuệ nhân tạo. Tuy nhiên, lợi nhuận giảm sút do: i) Gia tăng chi phí khấu hao, chủ yếu từ việc hợp nhất từ xây dựng cơ bản dở dang là thiết bị, máy móc vào tài sản cố định; ii) Tăng chi phí vận hành, đầu tư vào các dự án chuyển đổi số và cạnh tranh ngày càng gia tăng trong thị trường nội địa.

-

Khối Viễn thông - tiếp đà tăng trưởng. DTT đạt 4.582 tỷ đồng (+14,9% svck) và LNTT đạt 967 tỷ đồng (+17,2% svck), cao hơn đáng kể so với mức tăng 5,1% và 11,4% của cùng kỳ năm trước, chiếm lần lượt 28% DTT và 32% LNTT. Kết quả này đến từ chiến lược nâng cao hiệu quả bán hàng và vận hành, trong đó phân khúc băng thông rộng ghi nhận mức tăng trưởng 16% với việc ứng dụng AI trong cải thiện chất lượng dịch vụ.

-

Khối Giáo dục và đầu tư khác: Doanh thu tăng trưởng 6,1% svck đạt 1.707 tỷ đồng, LNTT đạt 642 tỷ đồng (+16,2% svck). Mảng này chiếm 11% DTT và 21% LNTT trong kỳ.

✓ Chi phí bán hàng & QLDN tăng lên 3.706 tỷ đồng (+16,1% svck).

✓ Hoạt động tài chính ghi nhận lãi ròng 262 tỷ đồng (+113% svck). Cụ thể, doanh thu HĐTC tăng 25,4% svck đạt 573 tỷ đồng chủ yếu nhờ tăng lãi tiền gửi (+31,5% svck) và lãi chênh lệch tỷ giá (+13,3% svck). Trong khi đó, chi phí tài chính giảm nhẹ 6,8% svck.

✓ LNTT đạt 3.025 tỷ đồng (+19,4% svck). LNST của cổ đông Công ty mẹ ghi nhận 2.174 tỷ đồng (+20,9% svck). Với kết quả trên, Công ty đã hoàn thành được 21% kế hoạch doanh thu và 23% kế hoạch LNTT.

Cập nhật KQKD 4T/2025.

✓ KQKD 4 tháng đầu năm ghi nhận DTT đạt 21.557 tỷ đồng (+13,5% svck) và LNTT đạt 4.065 tỷ đồng (+17,9% svck). Tính riêng tháng 4/2025, DTT đạt 5.499 tỷ đồng (+12,3% svck), LNTT đạt 723 tỷ đồng (+10% svck). Điều này cho thấy tốc độ tăng trưởng đã chững lại do tác động bởi các yếu tố vĩ mô toàn cầu.

✓ Lũy kế 4T/2025, mảng CNTT có DTT và LNTT lần lượt đạt 11.001 tỷ đồng (+16,4% svck), 1.792 tỷ đồng (+19,9% svck), trong đó thị trường Nhật Bản tiếp tục giữ mức tăng trưởng +30%. Khối lượng đơn hàng ký mới tại thị trường nước ngoài đạt 15.384 tỷ đồng (+10,4% svck).

✓ Mảng Dịch vụ viễn thông tiếp tục tăng trưởng khả quan với DTT và LNTT tăng lần lượt +14,6% và +19,2% svck.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Lượng tiền mặt duy trì dồi dào, nợ vay có xu hướng gia tăng:

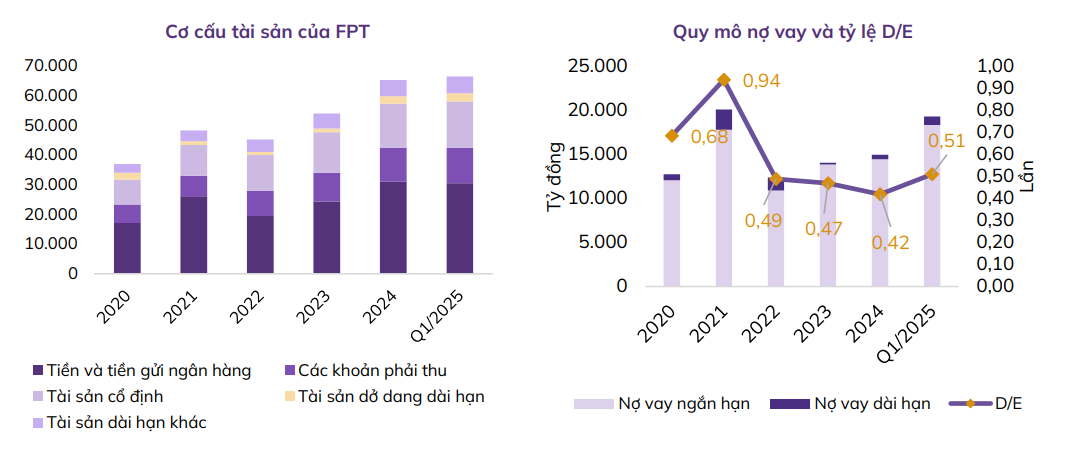

✓ Tại 31/03/2025, tổng tài sản của FPT đạt 73.998 tỷ đồng (+2,8% so với đầu năm), trong đó khoản mục tiền và các khoản tiền gửi chiếm 41,2% TTS đạt 31.524 tỷ đồng (-1,9% so với đầu năm).

✓ Chi phí xây dựng cơ bản dở dang tăng 9,9% so với đầu năm lên mức 2.812 tỷ đồng, chủ yếu đến từ các dự án bao gồm Dự án AI Factory với giá trị 1.026 tỷ đồng (+4,7% so với đầu năm) và dự án khác 843 tỷ đồng (+31,1% so với đầu năm).

✓ Tổng nợ vay của FPT tăng mạnh, tính đến 31/03/2025 là 19.308 tỷ đồng (+29,2% svck, chiếm 26,1% tổng nguồn vốn) trong đó nợ vay ngắn hạn chiếm phần lớn với 18.320 tỷ đồng (+26,8% svck). Gia tăng nợ vay chủ yếu để mở rộng mảng CNTT quốc tế và đầu tư vào công nghệ mới. Đáng lưu ý, trong tổng nợ vay, các khoản vay bằng đồng USD chiếm 9,7%, bằng JPY chiếm 8,1%, còn lại 84,8% đến từ đồng VND. Công ty đã phòng ngừa rủi ro tỷ giá USD bằng các giao dịch hoán đổi ngoại tệ và các hợp đồng cung cấp dịch vụ thu tiền. Đối với nợ vay bằng đồng JPY, Công ty có thể phòng ngừa rủi ro nhờ có các nguồn thu ngoại tệ từ các hợp đồng dịch vụ cung cấp trị giá 22.777 tỷ đồng.

✓ Tỷ lệ nợ vay/VCSH của FPT tăng lên mức 0,51 lần so với mức 0,41 đầu năm.

Tóm tắt một số điểm quan trọng từ ĐHĐCĐ năm 2025:

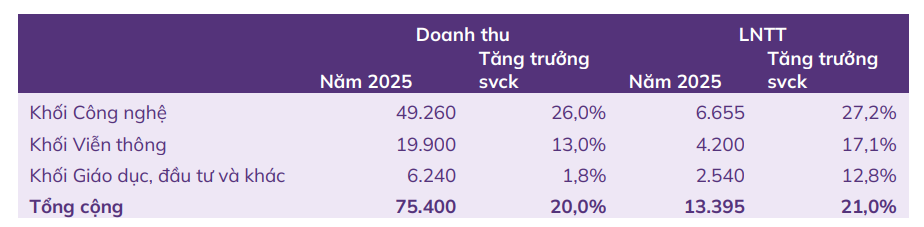

✓ FPT đặt mục tiêu tăng trưởng tham vọng, chủ động có các biện pháp ứng phó trước các biến động vĩ mô. Doanh thu mục tiêu trong năm là 75.400 tỷ đồng (+20% svck) và LNTT mục tiêu là 13.395 tỷ đồng (+21% svck). Trong đó, Khối Công nghệ được kỳ vọng là động lực tăng trưởng với tỷ lệ tăng doanh thu và LNTT lần lượt là 26% và 27,2% svck. Tuy nhiên, trước những biến động khó lường của kinh tế toàn cầu, công ty cũng để ngỏ khả năng điều chỉnh kế hoạch khi cần thiết. Để chủ động ứng phó, FPT xem xét triển khai một số biện pháp bao gồm việc rà soát và cắt giảm tới 30% các khoản chi không trực tiếp phục vụ hoạt động kinh doanh cốt lõi.

✓ Chiến lược phát triển năm 2025 – 2027 chủ trương tái định vị trên bản đồ công nghệ toàn cầu, chuyển mình từ vai trò nhà cung cấp dịch vụ lên nhà tư vấn và triển khai giải pháp chuyển đổi số toàn diện. Các biện pháp nhằm củng cố lợi thế cạnh tranh bao gồm (i) Lập liên doanh cùng các đối tác, (ii) M&A các doanh nghiệp công nghệ chuyên biệt; (iii) Tham gia và đóng vai trò then chốt trong chương trình chuyển đổi số quốc gia.

- Khối Công nghệ mở rộng danh mục dịch vụ và đẩy mạnh hiện diện tại các thị trường nước ngoài. FPT sẽ tiếp tục mở rộng danh mục dịch vụ và phát triển trong các lĩnh vực chủ chốt như:

(i) Lĩnh vực bán dẫn mở rộng sang mảng lắp ráp và kiểm thử (OAST) và nghiên cứu các dòng chip mới, bao gồm chip thông minh được tích hợp AI. Đồng thời hướng tới phát triển nguồn nhân lực cho ngành với mục tiêu 10.000 kỹ sư bán dẫn vào năm 2030. Công ty hiện đã có 10 mẫu chip và đang tham gia vào quá trình thiết kế - đóng gói – kiểm định chip AI.

(ii) Mở rộng dịch vụ Quản trị hạ tầng tại Việt Nam, Nhật Bản, Hàn Quốc và Đông Nam Á

(iii) Tiếp tục phát triển nền tảng Cloud, sản phẩm Made by FPT với hệ thống AI tích hợp được phát triển trên nền tảng FPT AI Agents và FPT LLM

(iv) Mảng ô tô số

(v) Chuyển đổi số và chuyển đổi xanh

-

Khối Viễn thông giữ vững vị thế nhà cung cấp Internet tiên phong tại Việt Nam, định hướng trở thành nhà cung cấp hạ tầng AI và lưu trữ đám mây hàng đầu khu vực. Để đạt được điều nay, Công ty tiếp tục triển khai tích hợp AI, tự động hóa trong vận hành. Đồng thời đẩy mạnh đầu tư các trung tâm dữ liệu và hạ tầng truyền dẫn quốc tế, đáp ứng nhu cầu hạ tầng CNTT.

-

Khối Giáo dục đóng vai trò quan trọng trong việc đào tạo nguồn nhân lực cấp cao; tiếp tục mở rộng mạng lưới các trường và triển khai các sáng kiến, phát triển ứng dụng AI trong giảng dạy.

FPT sẽ lên lại 150k, inbox za.lo: 096.491.7494 để biết lý do.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm