Theo báo cáo phân tích của Chứng khoán Bảo Việt về FPT, BVSC nhận định AI là bước ngoặt mới của ngành Dịch vụ CNTT.

Khảo sát gần nhất của Gartner cho thấy nhu cầu chi tiêu cho CNTT toàn cầu sẽ có sự mở rộng trong 2026, đạt 6.150 tỷ USD (tăng 10,8% so với năm trước), nhấn mạnh các chi tiêu liên quan đến AI như Hệ thống trung tâm dữ liệu (tăng 31,7%) và Phần mềm (tăng 14,7%). Chi tiêu cho Dịch vụ CNTT dự báo chiếm phần lớn của chi tiêu CNTT toàn cầu, ở mức 1.870 tỷ USD (tăng 8,7% so với năm trước).

AI đã làm xáo trộn mô hình kinh doanh truyền thống của các nhà cung cấp dịch vụ CNTT, trong đó rủi ro bị đào thải lớn nhất ở các dịch vụ outsource giá trị gia tăng thấp ví dụ như hỗ trợ kỹ thuật, nhập & xử lý dữ liệu, kiểm thử thủ công, lập trình routine cơ bản,…

Tuy vậy, đây lại là cơ hội rất lớn cho các doanh nghiệp có domain expertise (kiến thức chuyên sâu ngành nghề và nhu cầu thực tế của khách hàng) và khả năng tận dụng các công cụ AI để nâng cao năng suất lao động.

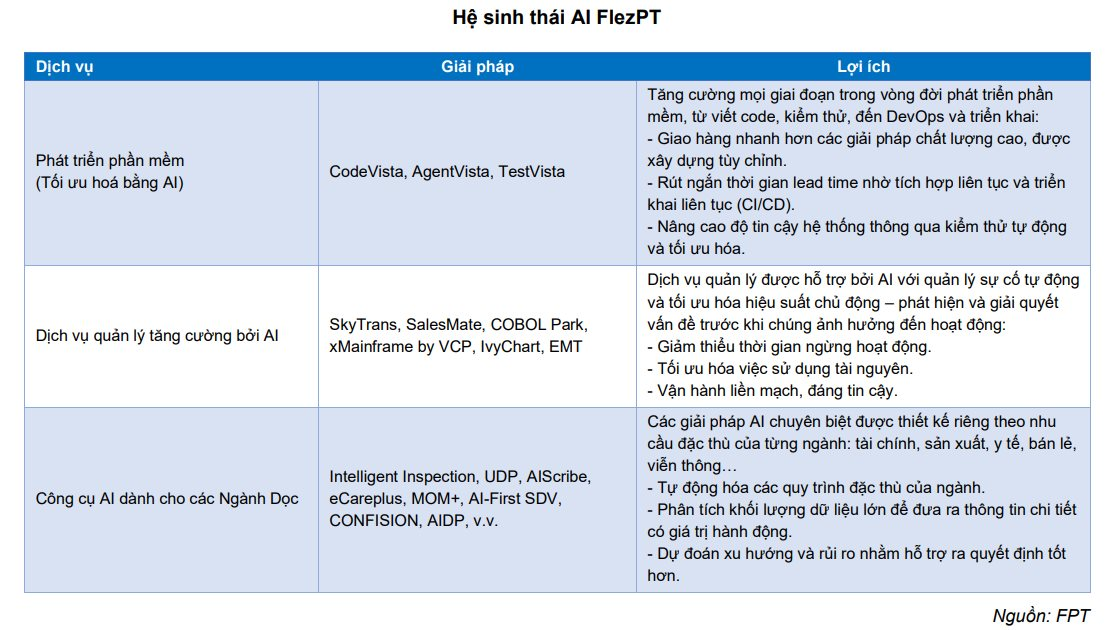

Một số dịch vụ giá trị gia tăng có thể kể đến như tư vấn roadmap tích hợp AI hoặc thiết kế lại toàn bộ mô hình hiện có của doanh nghiệp, chuyển đổi số toàn diện mà không gây gián đoạn; tư vấn hệ thống bảo mật trước những tác nhân tấn công từ bên ngoài (bao gồm cả AI); tư vấn giải pháp chuyên sâu cho ngành cụ thể; đảm bảo ứng dụng AI tuân thủ theo các tiêu chuẩn đạo đức của con người, tuân thủ luật pháp,…

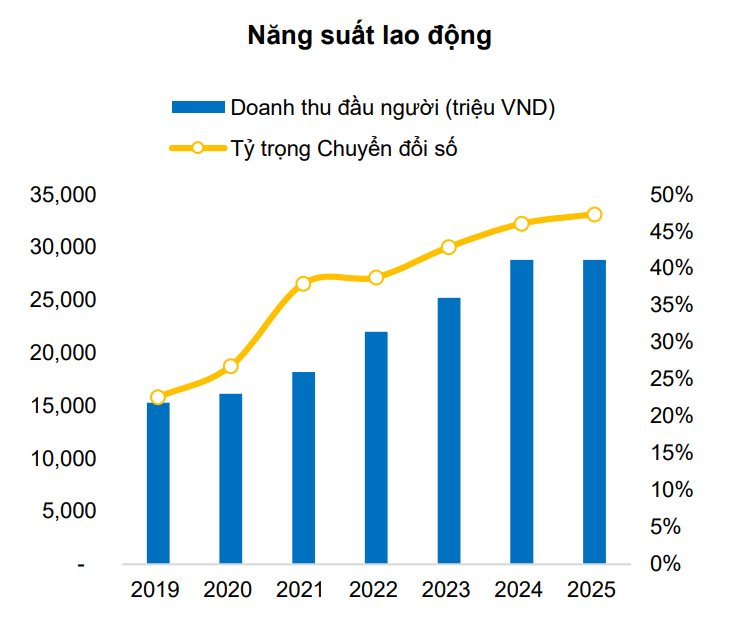

Theo BVSC, FPT đang định hướng đúng trong quá trình tiến hoá của ngành dịch vụ CNTT. Với chiến lược “AI-First”, FPT trong những năm gần đây đã sử dụng nhiều hơn các công cụ AI để cải tiến năng suất lao động. Hàm lượng giá trị gia tăng trong cơ cấu doanh thu dịch vụ CNTT quốc tế của doanh nghiệp cũng liên tục cải thiện mới mức tăng trưởng mảng Chuyển đổi số (DX) cao hơn bình quân và giá trị doanh thu mỗi đầu nhân sự liên tục tăng mạnh qua các năm.

Ngoài ra, tận dụng thế mạnh về domain expertise đa dạng ở nhiều ngành nghề, FPT cũng hướng đến các hợp động lớn dài hạn hơn, trở thành đối tác chuyển đổi số chiến lược và tin cậy của khách hàng so với các hợp đồng có thời hạn ngắn, phụ thuộc nhiều vào nhân lực giá rẻ.

Bằng chứng cho thấy số lượng hợp đồng có giá trị lớn xuất hiện ngày càng nhiều, với một số thương vụ nổi bật trong năm 2025 như hợp đồng 256 triệu USD tại Đông Nam Á, 100 triệu USD tại Mỹ,…

Về triển vọng 2026, BVSC dự báo doanh thu thuần FPT đạt 80.429 tỷ đồng (tăng 14,7% so với cùng kỳ) và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 10.723 tỷ đồng (tăng 14,5%). EPS 6.295 đồng/cp tương ứng với P/E dự phóng 14,2 lần.

Kỳ vọng đối với mảng Dịch vụ CNTT quốc tế là doanh thu tăng 18,5%, trong đó thị trường Nhật tăng 22%, Mỹ tăng 5%, EU tăng 35% và APAC tăng 15% dựa trên kỳ vọng gần nhất của FPT. Lợi nhuận dự báo tăng 19,3% và đồng nghĩa biên ròng mở rộng nhẹ nhờ cải thiện năng suất.

Mảng dịch vụ CNTT trong nước kỳ vọng doanh thu tăng 20% và lợi nhuận tăng 21%. FPT có góc nhìn khả quan về tiềm năng của thị trường trong nước, với xu hướng chuyển đổi số ngày càng mạnh mẽ của khối Chính phủ và khối khách hàng doanh nghiệp tư nhân từ quy mô lớn đến vừa và nhỏ.

Dịch vụ viễn thông kỳ vọng doanh thu tăng 10,2% và lợi nhuận tăng 12,5%. Trong đó, dịch vụ băng thông rộng tăng 10% nhờ tăng trưởng thị phần trong khi các mảng khác tăng 10,4% với sự tăng tốc của PayTV. Việc truy quét gây gắt gần đây đối với các nội dung không bản quyền ở không gian mạng đang tạo ra cơ hội phát triển tốt cho mảng này.

Mảng giáo dục kỳ vọng doanh thu và lợi nhuận đi ngang so với năm trước. BVSC thấy một vài rủi ro ngắn hạn với mảng này do cạnh tranh từ trường công và ứng dụng AI vào ngành Dịch vụ CNTT có thể làm giảm nhu cầu nhân lực cấp thấp qua đó ảnh hưởng đến nhu cầu theo học một số giáo trình đại học và các chương trình đào tạo nghề ngắn hạn.