Xin chào anh chị em nhà đầu tư!

- Giữa những biến động không ngừng của thị trường, có những doanh nghiệp vẫn giữ được bản lĩnh, vững tay chèo trước mọi con sóng. FPT – tập đoàn công nghệ hàng đầu Việt Nam – đang cho thấy hình ảnh một “con tàu lớn” không chỉ vững vàng trước sóng gió, mà còn bứt phá mạnh mẽ nhờ nền tảng vững chắc và tầm nhìn chiến lược.

Hãy cùng nhìn lại hành trình của FPT trong thời gian qua và khám phá điều gì đã giúp doanh nghiệp này duy trì phong độ ổn định giữa tâm bão thị trường.

Vững vàng trước sóng gió

![]() Doanh thu 2T25 tăng 16% svck, thấp hơn kỳ vọng chủ yếu do doanh thu CNTT

Doanh thu 2T25 tăng 16% svck, thấp hơn kỳ vọng chủ yếu do doanh thu CNTT

khu vực châu Mỹ tăng trưởng chậm. Tuy nhiên, LNTT 2T25 tăng 21% svck hỗ

trợ bởi biên LN cải thiện mạnh mẽ, phù hợp với dự phóng.

Tăng trưởng doanh thu 2T25 chậm lại, bù đắp bởi biên LN cải thiện

- DT thuần 2T25 tăng 16.4% svck, thấp hơn so với dự báo do 1) Doanh thu CNTT

tăng 19% svck, thấp hơn kế hoạch là 26%, đến từ sự doanh thu thị trường Mỹ chỉ đạt 9% svck cùng các đơn hàng ký mới chậm lại; 2) Mảng giáo dục ghi nhận tăng trưởng khiêm tốn 6.7% svck trong 2T25, số tăng trưởng học viên bắt đầu chậm lại từ 2024. Tuy nhiên, LNTT vẫn duy trì mức tăng trưởng như dự báo đạt 21% svck, hỗ trợ bởi biên LN cải thiện mạnh mẽ ở tất cả các mảng. Với chiến lược cắt giảm chi phí, ngừng tuyển mới đồng thời cải thiện năng suất lao động từ ứng dụng AI trong 2025 sẽ hỗ trợ cải thiện biên LN.

Mảng công nghệ vẫn là đầu tàu trong bối cảnh nền kinh tế bất định

- Trong giai đoạn nền kinh tế thế giới đang trải qua nhiều sự kiện bất định, đến từ

những hành động áp thuế của Mỹ lên các đối tác thương mại, mảng CNTT không

bị ảnh hưởng trực tiếp do hiện tại, mức thuế trần 46% áp lên Việt Nam không

bao gồm ngành này. Tuy nhiên, sẽ có những ảnh hưởng gián tiếp từ giảm nhu

cầu của các thị trường quan trọng như Mỹ, liên quan đến những bất ổn kinh tế

khiến doanh nghiệp thận trọng hơn trong đầu tư cho dịch vụ CNTT. Theo đó,

doanh thu 2025 dự kiến chỉ tăng 23% svck (thấp hơn kế hoạch doanh nghiệp là

26%) sau đó phục hồi dần 25%/26% svck từ 2026-27.

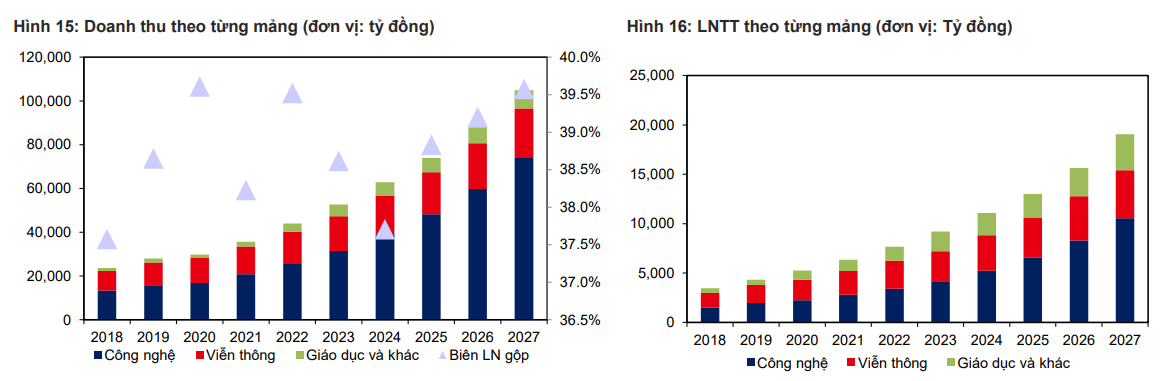

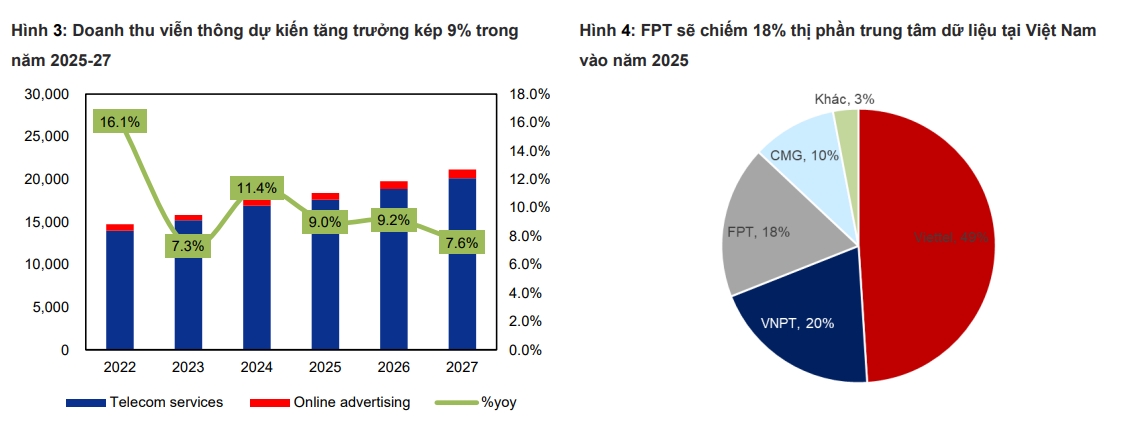

Mảng viễn thông: Đóng góp bổ sung từ các Trung tâm dữ liệu

- Dự báo DT viễn thông sẽ tăng trưởng kép 9% trong 2025-27, nhờ sự

mở rộng các Trung tâm Dữ Liệu (DC) và đóng góp tích cực từ dịch vụ băng rộng

cố định + quảng cáo trực tuyến. Mảng DC dự kiến sẽ phát triển mạnh do nhu

cầu ngày càng tăng về dịch vụ điện toán đám mây. FPT kế hoạch mở thêm một

cơ sở mới tại TP. HCM, nâng tổng số DC của công ty lên 5 và dự kiến đi vào

hoạt động từ cuối 2025. Khả năng chuyển cổ phần của FOX từ SCIC về Bộ

Công An cũng có thể mảng lại nhiều không gian và dư địa phát triển cho FPT.

Luận điểm đầu tư

-

Doanh thu mảng công nghệ sẽ tăng trưởng kép 25% trong 2025-27, nhờ vào

(1) Chi tiêu CNTT toàn cầu dự kiến sẽ tiếp tục tăng mạnh trong 2025, trong

đó, đặc biệt chi tiêu cho chuyển đổi số sẽ duy trì tốc độ tăng trưởng kép cao

16.2% giai đoạn 2022-27 hỗ trợ triển vọng HĐKD FPT; (2) Chiến lược đa

dạng hóa thị trường như EU, Trung Đông kỳ vọng giúp doanh nghiệp khai

thác thêm được nhiều hợp đồng quy mô lớn mới từ 2025; (3) Hai nhà máy

AI dự kiến bắt đầu đóng góp ~1000 tỷ đồng doanh thu (~2% mảng) trong

2025, sau đó kỳ vọng tiếp tục duy trì tăng trưởng 30-50% trong các năm tới

nhờ nhu cầu ngày càng tăng của mảng này. -

Doanh thu viễn thông dự báo tăng trưởng kép ổn định 9% giai đoạn 2025-

27, động lực từ phát triển các Trung tâm Dữ liệu cùng với sự phục hồi trong

hoạt động kinh doanh số. Về những đề xuất gần đây việc chuyển cổ phần

của SCIC về Bộ Công An, có thể đây là cơ hội để FPT Telecom mở

rộng không gian phát triển như tiếp cận được nguồn việc về xử lý dữ liệu từ

dịch vụ hành chính công, hay thực hiện các dự án quy mô lớn của nhà nước

trong mảng viễn thông và an ninh mạng. -

Trong giai đoạn nền kinh tế bất định với nhiều rủi ro không đoán trước được

từ các biện pháp áp thuế của Mỹ, doanh nghiệp thực hiện cắt giảm chi phí

30% các hoạt động không liên quan trực tiếp đến kinh doanh, không tuyển

mới trong 2025 cùng áp dụng thêm các ứng dụng AI để nâng cao năng suất

làm việc, theo đó, dự kiến biên LNTT sẽ được cải thiện đáng kể trong giai

đoạn này để bù đắp cho tăng trưởng doanh thu chậm lại. -

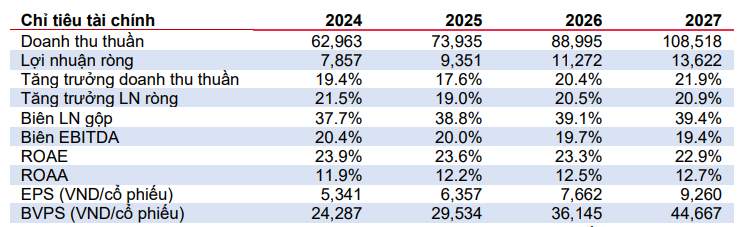

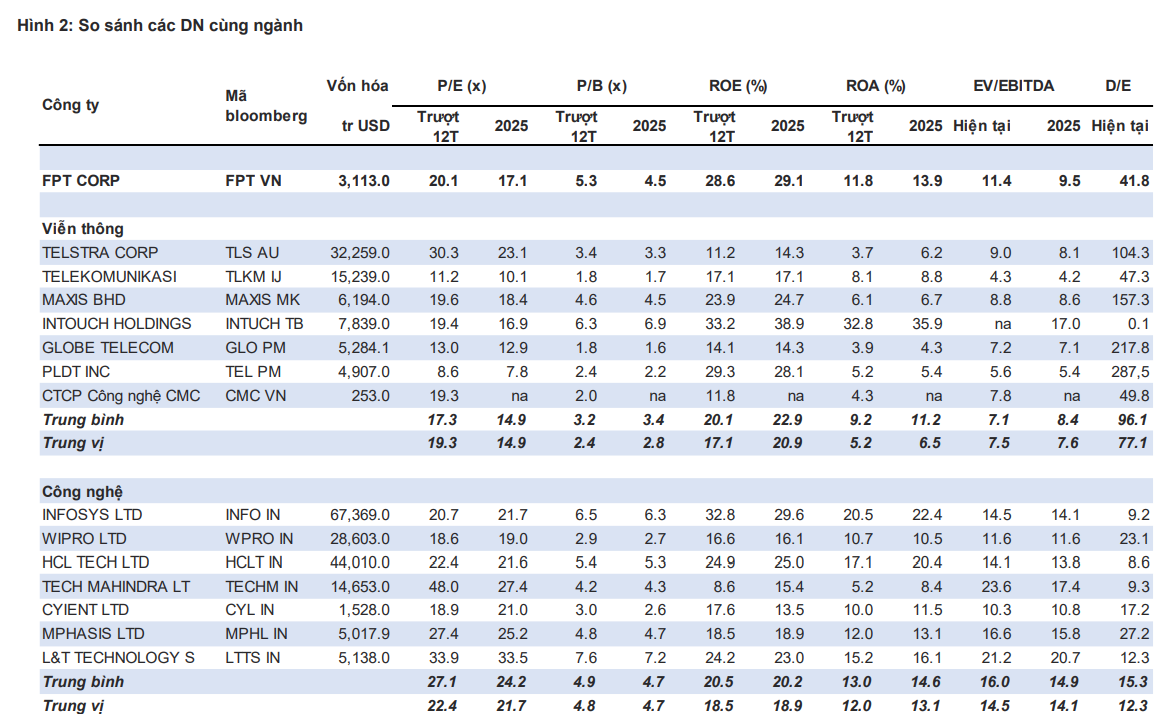

Sau đợt chiết khấu sâu của thị trường, FPT hiện đang giao dịch ở mức P/E

2025 ~17x, thấp hơn nhiều so với P/E trung bình 3 năm là 20.4x. Đây cũng

là mức thấp hơn nếu so sánh với các đối thủ công nghệ tại Ấn Độ (trung bình

P/E 2025 ~24x). Đây là mức giá hấp dẫn cho mục tiêu đầu tư dài hạn với

tăng trưởng kép lợi nhuận ròng 20.7% trong giai đoạn 2025-27 và tiềm năng

tăng trưởng bền vững của FPT nhờ xu hướng phát triển trí tuệ nhân tạo AI.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - lãi Margin siêu hấp dẫn - LH Zal.o: 096.491.7494

Rủi ro đầu tư

-

Mảng CNTT: Cạnh tranh gay gắt đến từ các đối thủ Ấn Độ ở thị trường nước

ngoài - điểm đến gia công phần mềm CNTT đầu tiên cho các doanh nghiệp do

Ấn Độ có một ngành công nghiệp phần mềm lâu đời với một số lượng lớn các

chuyên gia CNTT lành nghề. -

Mảng Viễn Thông: FPT phải đối mặt với sự cạnh tranh mạnh mẽ từ hai nhà

mạng nhà nước lớn là Viettel và VNPT. Để cạnh tranh, FPT cần tăng cường chi tiêu cho việc nâng cấp hạ tầng và cung cấp dịch vụ giá trị gia tăng để mở rộng

thị phần, điều này sẽ dẫn đến chi phí đầu tư tăng cao. Hơn nữa, xu hướng sử

dụng băng rộng di động (xu hướng 5G) ngày càng phổ biến, đe dọa lên tăng

trưởng nhu cầu cho băng rộng cố định.

Tiềm năng tăng giá

- FPT đang tập trung vào M&A để mở rộng thương hiệu và cơ sở khách hàng ra

nước ngoài nhằm mở rộng hoạt động kinh doanh chuyển đổi số một cách rộng

rãi, mang lại tiềm năng to lớn cho công ty. Các thương vụ M&A thành công sẽ giúp FPT gia tăng thị phần tại nước sở tại.

**Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - lãi Margin siêu hấp dẫn

Mảng công nghệ: Tăng trưởng chậm lại trong ngắn hạn

-

Dự phóng điều chỉnh giảm doanh thu mảng công nghệ 2025-27 4%/1%/1%, kéo theo LNTT mảng công nghệ giảm 4%/3%/1%, phản ánh KQKD kém hơn tại thị trường Mỹ, dự kiến chỉ tăng trưởng ~10% sv mức tăng 20% báo cáo trước, đồng thời điều chỉnh giảm tốc độ tăng trưởng đối với thị trường Châu Âu do đánh giá thận trọng hơn về tiềm năng giành thị phần tại thị trường này trong ngắn hạn. Các điều chỉnh chủ yếu đến từ tình hình kinh doanh ảm đạm

trong 2T25 khi cả doanh thu và backlog ký mới đều chậm lại do bất ổn kinh tế. -

Đối với hai nhà máy AI, FPT dự kiến sẽ bắt đầu ghi nhận doanh thu từ Q2/25.

Kỳ vọng mảng sẽ ghi nhận doanh thu ~1,000 tỷ đồng (tương đương kế hoạch doanh nghiệp là 40tr USD), chiếm ~2% tỷ trọng mảng CNTT. Từ 2026 - 27 khi nhu cầu cho dịch vụ AI dần phục hồi, kỳ vọng tốc độ tăng trưởng doanh trung bình đạt từ 30-50%/năm. Hiện tại, khi môi trường thuận lợi, hai nhà máy có thể thu về doanh thu tiềm năng ~100tr USD/năm. Dự kiến doanh thu CNTT 2025 chỉ tăng 23% svck, thấp hơn kế hoạch là 26%,

sau đó sẽ phục hồi dần từ 2026-27 đạt 25%/26% svck do nhu cầu cao cho AI trong trung hạn, dự kiến tăng trưởng kép 29.2% giai đoạn 2024-32, và nhu cầu chuyển đổi số tăng trưởng kép 16.2% giai đoạn 2022- 27 (theo IDC). Về LNTT, biên LN dự kiến cải thiện đến từ 1) Chiến lược nâng cao năng suất lao động với AI là trọng tâm; 2) Doanh nghiệp dự kiến cắt giảm 30% chi phí không liên quan trực tiếp đến kinh doanh và ngừng tuyển mới trong 2025. Theo đó, LNTT 2025/26/27 tăng trưởng lần lượt 25%/27%/27% svck.

Mảng viễn thông: Tiếp tục tăng độ phủ trung tâm dự liệu

-

Đối với mảng Viễn thông, không có điều chỉnh đáng kể về triển vọng kinh doanh

so với báo cáo trước. Trung tâm dữ liệu mới tại Thủ Đức, HCMC dự kiến sẽ đi

vào hoạt động từ cuối 2025 (kế hoạch bị đẩy lùi từ cuối 2024) sẽ nâng tổng công

suất của mảng lên 13% với 476 giá đỡ bổ sung. Doanh nghiệp dự kiến mảng sẽ

đem lại doanh thu 40tr USD (~1,000 tỷ đồng) trong 2025, và kỳ vọng tăng trưởng

doanh thu ~25%/năm trong các năm tới. Ngoài ra, mảng cung cấp dịch vụ băng

rộng vẫn là đóng góp chính, hỗ trợ doanh thu cả mảng viễn thông tăng trưởng

kép 9% trong 2025-27. Với chiến lược cắt giảm và tối ưu chi phí, dự kiến biên

LNTT sẽ cải thiện, hỗ trợ tăng trưởng kép đạt LNTT đạt 10%. -

Về những đề xuất gần đây trong việc chuyển cổ phần FOX của SCIC (54%)

sang Bộ Công An, trong trường hợp được phê duyệt, đây sẽ

là cơ hội tốt cho FPT do 1) FPT Telecom có thể mở rộng không gian phát triển

trong cả mảng internet và Trung tâm dữ liệu nhờ khả năng tiếp cận khách hàng

và xử lý nguồn dữ liệu lớn từ dịch vụ công của quốc gia, hay thực hiện các dự

án quy mô lớn của nhà nước về quản lý hành chính và an ninh mạng; 2) FPT

vẫn sẽ có thể nắm quyền điều hành và đưa ra quyết sách cũng như chiến lược

phát triển cho FOX, từ đó KQKD của FOX vẫn được hợp nhất vào FPT; điều

này đến từ chủ trương của nhà nước về vấn đề thúc đẩy và tạo điều kiện tối đa

cho kinh tế tư nhân gần đây, theo đó, với vai trò là doanh nghiệp đầu tàu thúc

đẩy kinh tế, FPT sẽ được hưởng lợi. Nhưng phải chú ý trường hợp xấu nhất là “mất trắng” FOX.

Mảng giáo dục dự kiến dần phục hồi trong 2025-27

- Điều chỉnh giảm mạnh doanh thu mảng giáo dục 2025-27

31%/36%/12%, LNTT điều chỉnh giảm tương ứng 25%/27%/29% so với báo cáo

trước, chủ yếu do quan điểm thận trọng hơn do xu hướng cạnh tranh gay gắt từ

các trường công lập và giảm chi tiêu cho khối trường học tư nhân, phản ánh

bằng số lượng học viên tăng trưởng rất chậm năm 2024. Theo đó, dự kiến,

doanh thu và LNTT 2025 chỉ tăng 6% svck và 8% svck. Nhìn sang 2026-27, nhờ

tiếp tục đẩy mạnh đầu tư mở rộng nhanh mạng lưới các trường K-12 tích hợp

tại nhiều tỉnh thành, cộng với triển khai thêm các chương trình đào tạo mới về

ngành bán dẫn sẽ là bàn đạp thúc đẩy tăng trưởng học viên mới theo học các

chương trình của FPT. Dự kiến doanh thu mảng 2026-27 tăng 18% svck và 28%

svck, LNTT theo đó tăng tương ứng 18% svck và 28% svck.

Mọi người nhớ like, comment nếu thấy bài viết giá trị nhé !