![]() FPT: Kết quả kinh doanh T11/2025 của FPT vừa được cập nhật, xu hướng chung vẫn là sự phục hồi về tốc độ tăng trưởng từ giai đoạn thuế quan. Nhưng trong tháng 11 này, đã xuất hiện 2 hạt “SẠN” và có thể tác động tiêu cực tới FPT trong ngắn hạn. Chi tiết như thế nào, cùng xem qua một vài số liệu.

FPT: Kết quả kinh doanh T11/2025 của FPT vừa được cập nhật, xu hướng chung vẫn là sự phục hồi về tốc độ tăng trưởng từ giai đoạn thuế quan. Nhưng trong tháng 11 này, đã xuất hiện 2 hạt “SẠN” và có thể tác động tiêu cực tới FPT trong ngắn hạn. Chi tiết như thế nào, cùng xem qua một vài số liệu.

VIDEO CHI TIẾT TẠI KÊNH YOUTUBE THÀNH QUÁCH INVESTMENT

1) Cập nhật KQKD T11/2025 của FPT:

-

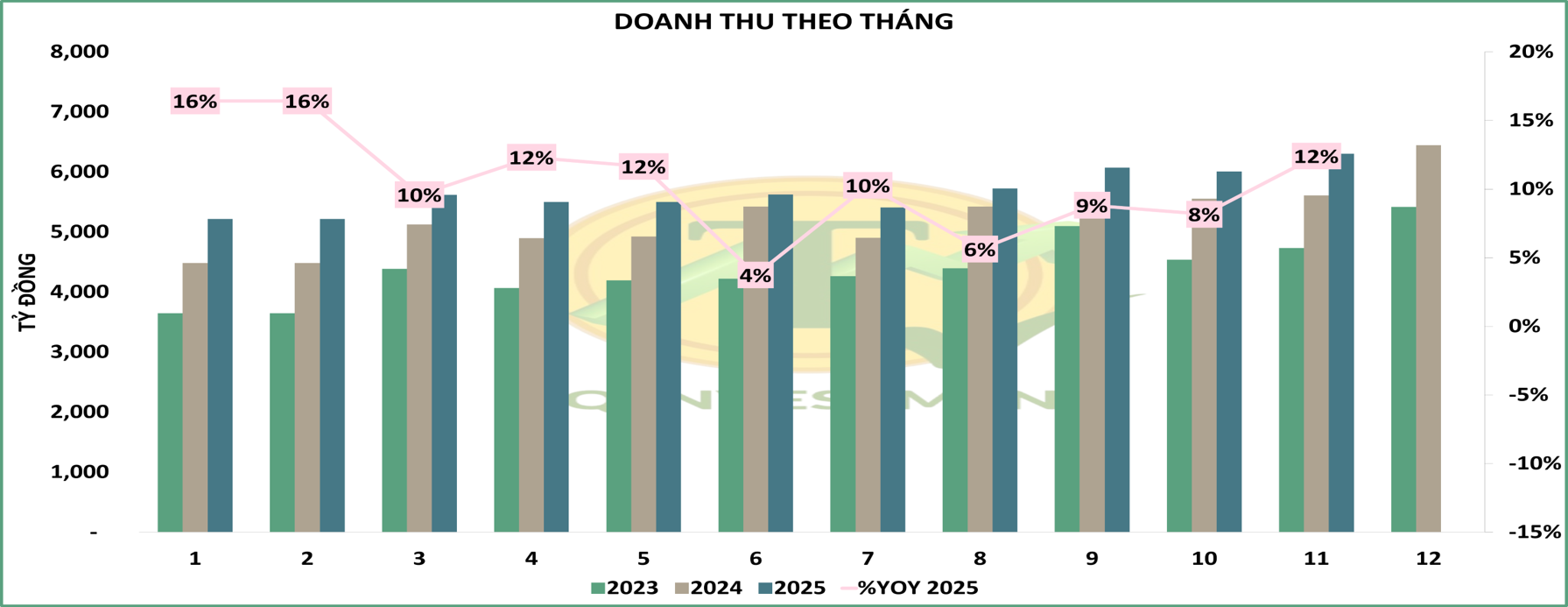

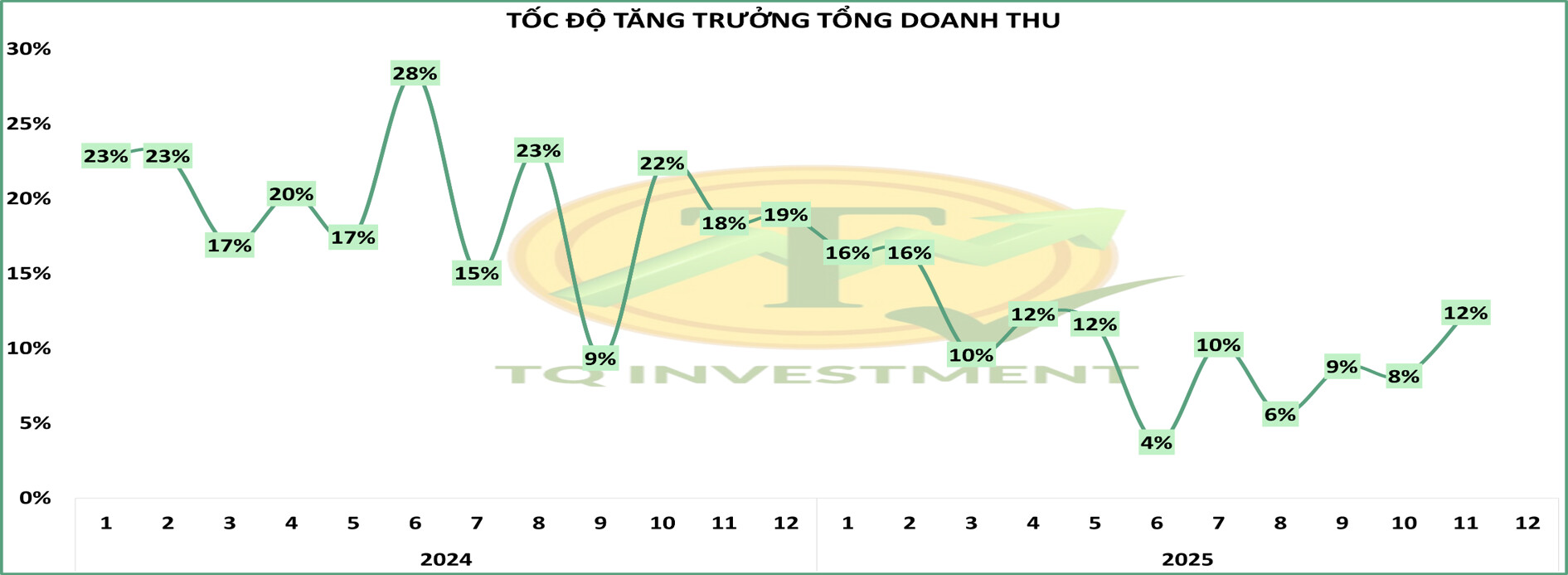

Doanh thu của FPT đạt 6.3k tỷ trong T11/2025, +12% svck (Hình 1). Tốc độ tăng trưởng doanh thu tiếp tục phục hồi từ giai đoạn thuế quan, nhưng nhìn chung vẫn thấp hơn so với tốc độ tăng trưởng của FPT trong 2024. (Hình 2)

-

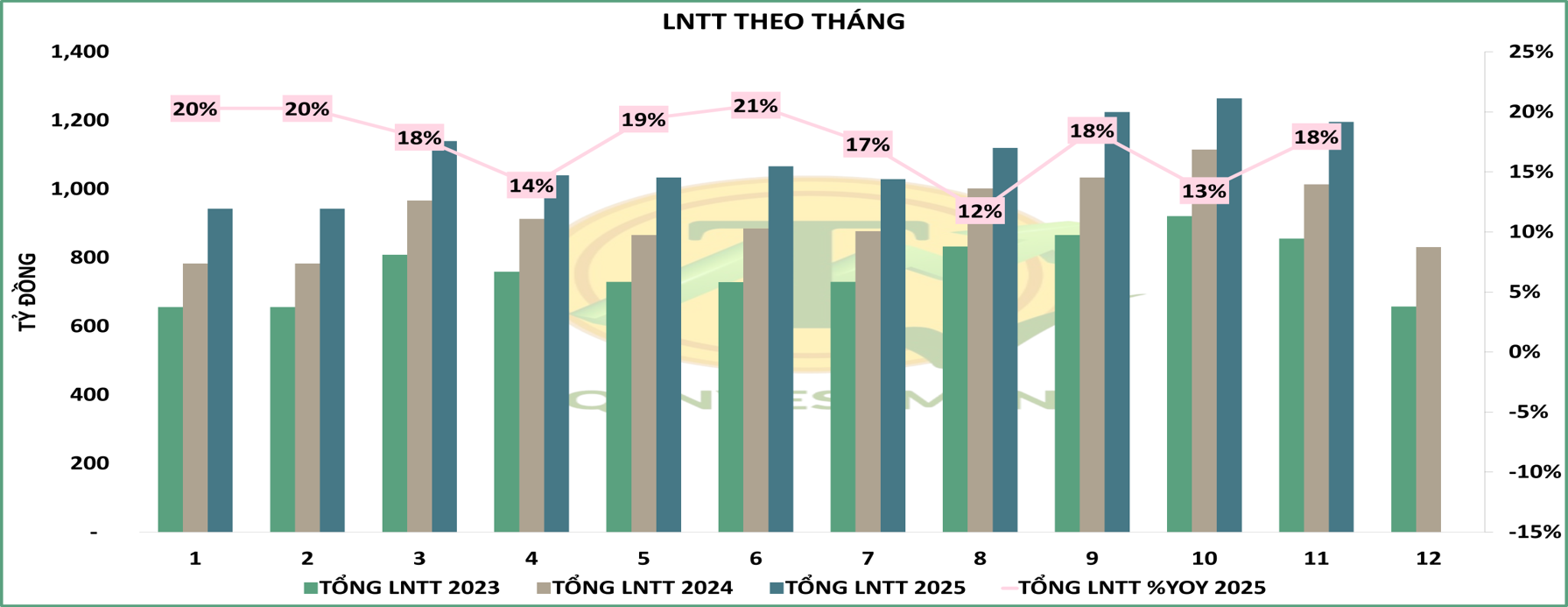

LNTT của FPT đạt 1.2k tỷ trong T11/2025, +18% SVCK (Hình 3). Tốc độ tăng trưởng LNTT vượt trội so với tăng trưởng doanh thu, phần lớn đến từ sự đóng góp của lãi tiền gửi và lãi tỷ giá (Do tỷ giá U/V tăng, hoạt động công nghệ chính của FPT chủ yếu từ nước ngoài)

-

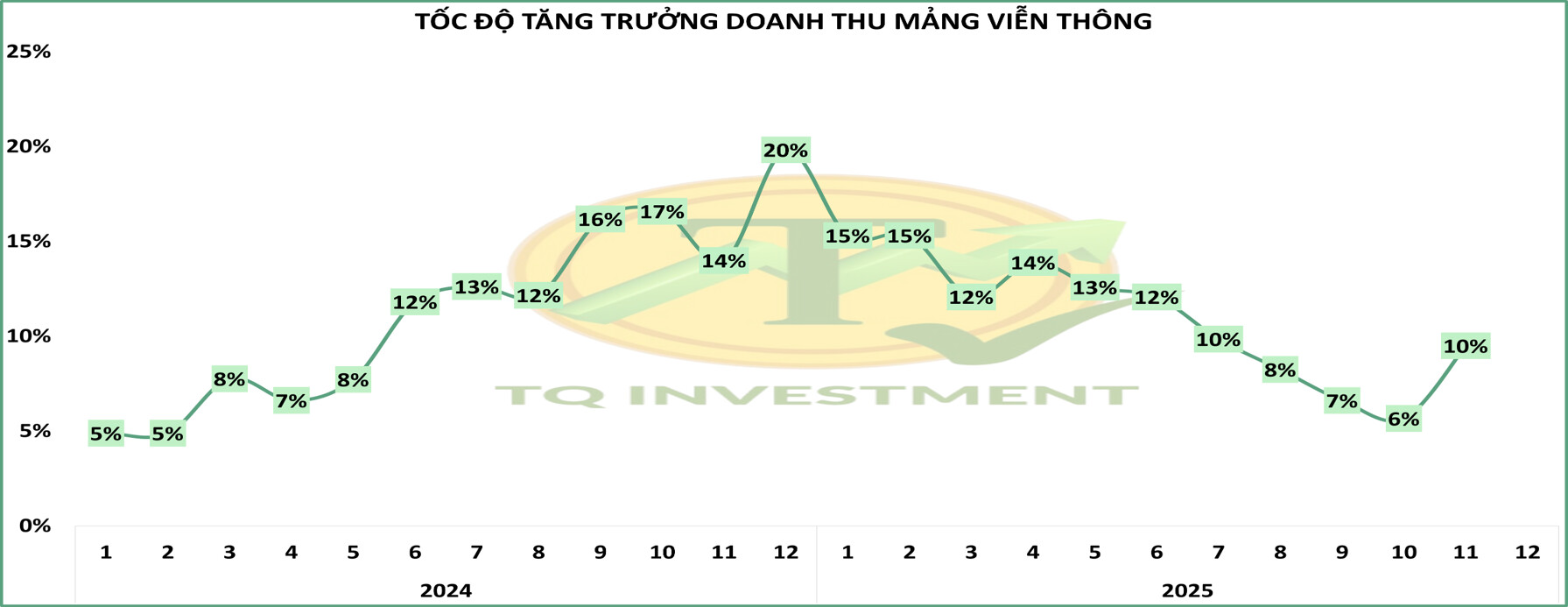

Mảng Viễn Thông: Tốc độ tăng trưởng doanh thu phục hồi sau giai đoạn liên tục sụt giảm trong 2025. Đến từ tăng trưởng số lượng thuê bao băng thông rộng. (Hình 4)

-

Mảng Giáo dục: Tốc độ tăng trưởng doanh thu phục hồi sau tháng 10 tăng trưởng âm, +19% svck (Hình 5)

-

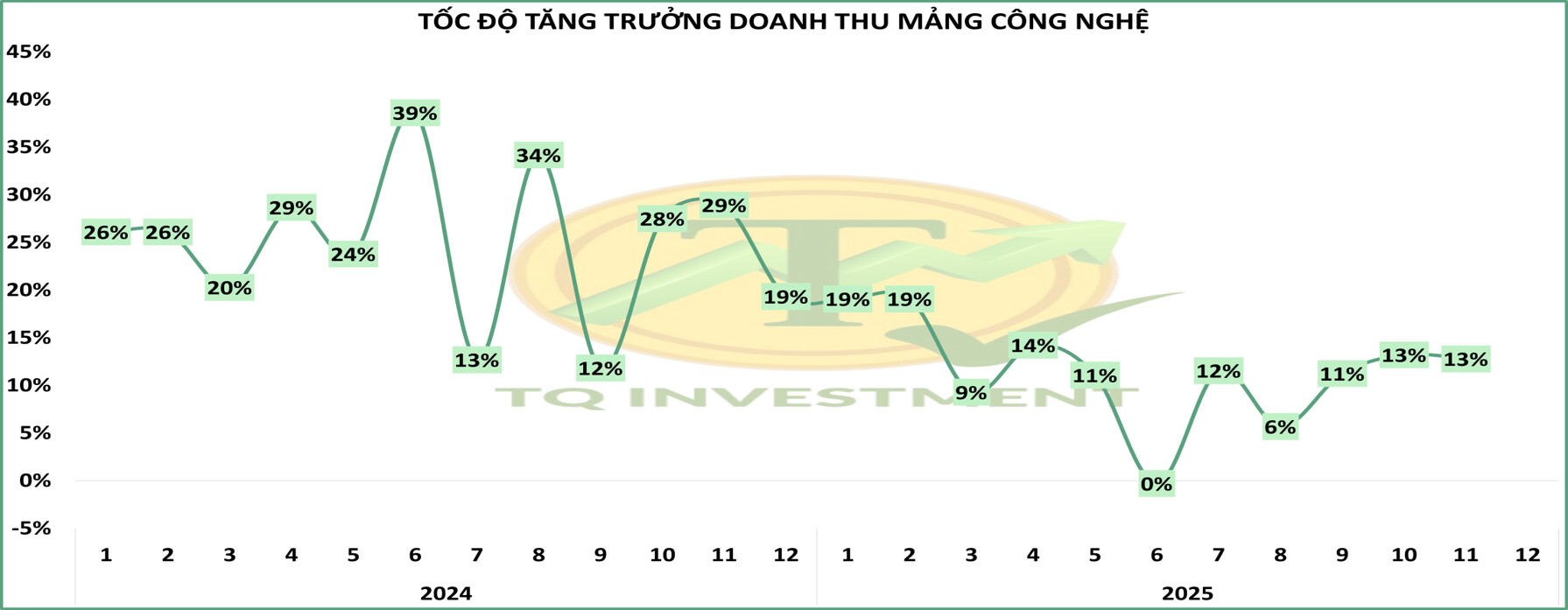

Mảng CNTT (HĐ chính của FPT): Có tốc độ tăng trưởng doanh thu trong T11/2025 chững lại sau giai đoạn phục hồi từ đáy thuế quan. Ảnh hưởng từ lượng HĐ ký mới thấp trong giai đoạn thuế quan (Hình 6)

-

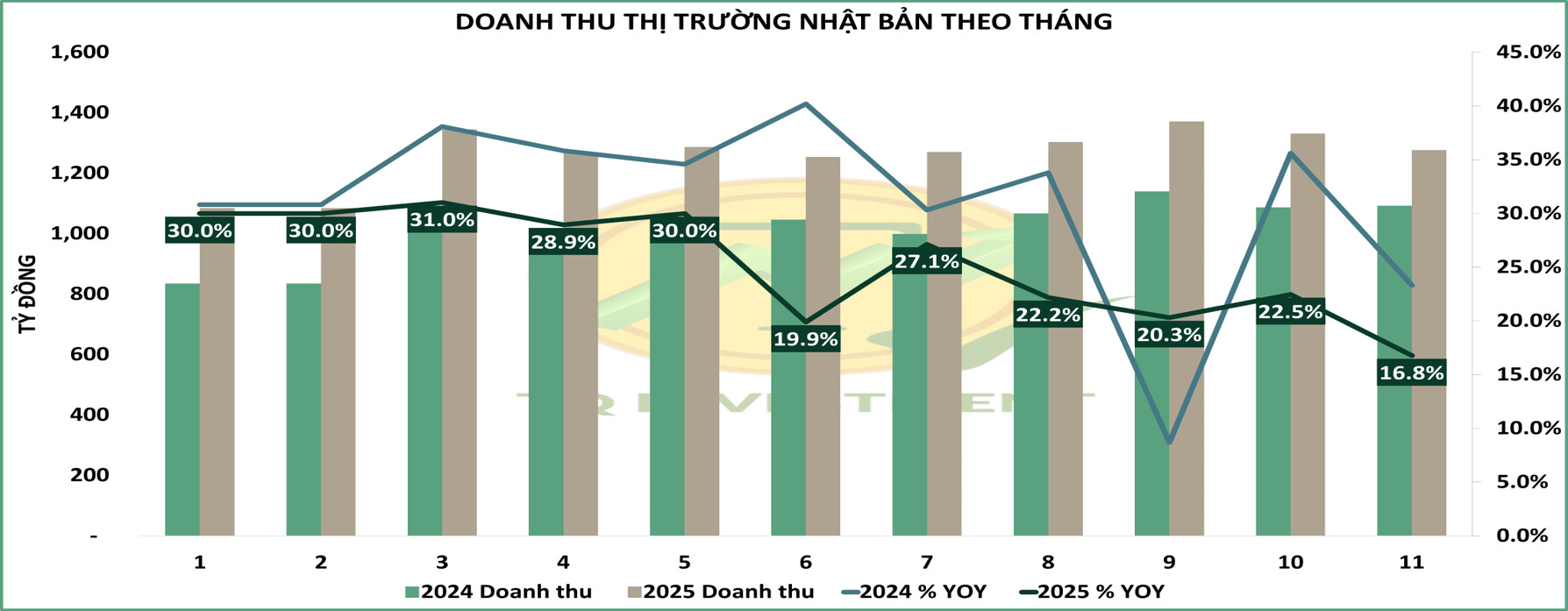

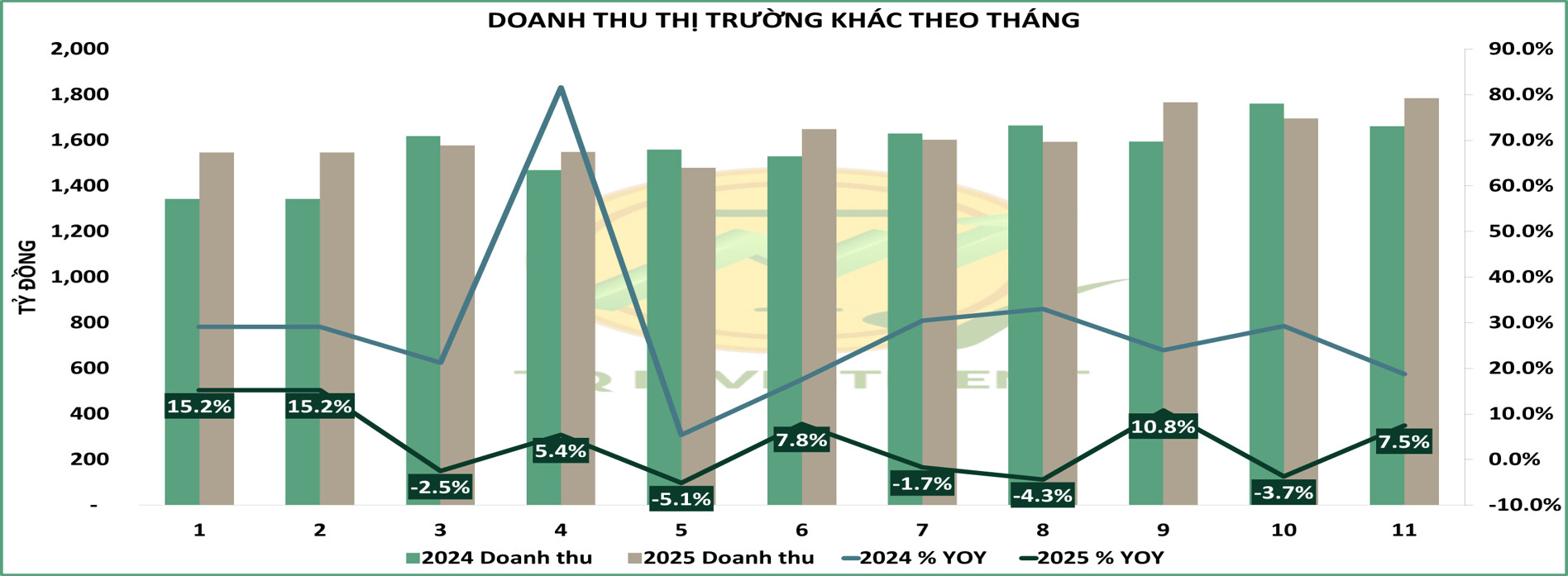

Trong đó, tốc độ tăng trưởng doanh thu tại thị trường Nhật Bản giảm so với tháng trước nhưng khoảng cách so với tốc độ tăng trưởng năm 2024 có sự thu hẹp (Hình 7). Tốc độ tăng trưởng doanh thu tại các thị trường ngoài Nhật Bản có sự hồi phục trong T11/2025 so với mức tăng trưởng âm của tháng 10 (Hình 8).

2) 2 hạt “SẠN” trên con đường hồi phục của FPT:

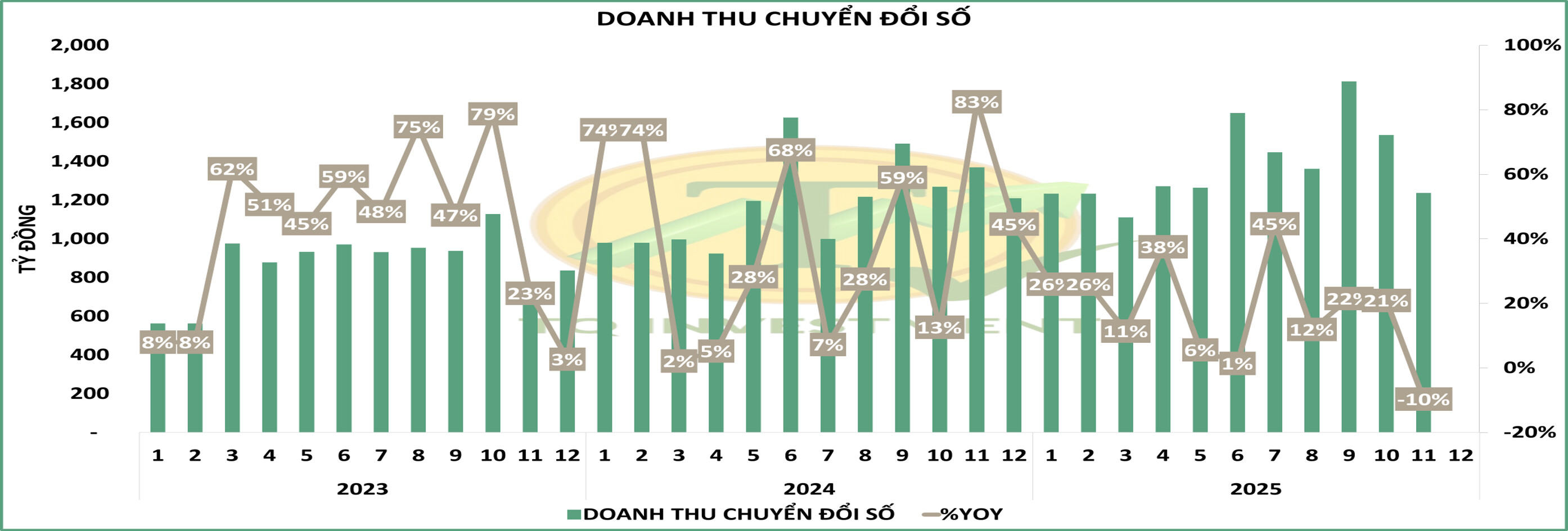

- Doanh thu chuyển đổi số (Động lực tăng trưởng mảng CNTT tại nước ngoài của FPT trong nhiều năm qua): có tháng đầu tiên tăng trưởng âm trong nhiều năm , -10% SVCK (Hình 9)

-

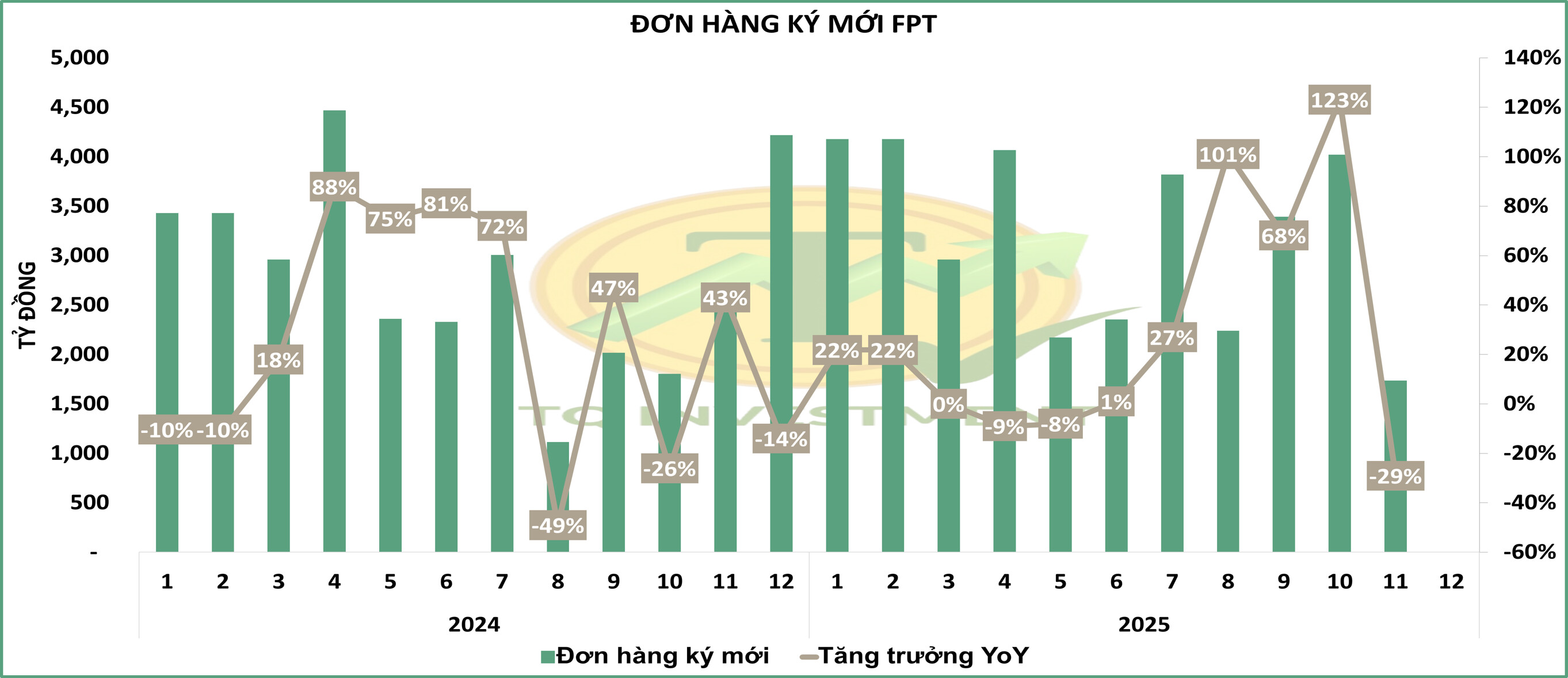

Đơn hàng ký mới: -29% svck trong T11, sau giai đoạn phục hồi tốt về lượng đơn hàng từ giai đoạn thuế quan (Hình 10)

![]() Đây sẽ là 2 yếu tố tác động tiêu cực tới diễn biến giá trong ngắn hạn của FPT. Cần tiếp tục theo dõi thêm về 2 thông tin này trong những tháng sắp tới, để có cơ sở đánh giá liệu đây chỉ là tác động ngắn hạn hay thật sự là FPT đang gặp khó trong vấn đề giải quyết tăng trưởng?

Đây sẽ là 2 yếu tố tác động tiêu cực tới diễn biến giá trong ngắn hạn của FPT. Cần tiếp tục theo dõi thêm về 2 thông tin này trong những tháng sắp tới, để có cơ sở đánh giá liệu đây chỉ là tác động ngắn hạn hay thật sự là FPT đang gặp khó trong vấn đề giải quyết tăng trưởng?

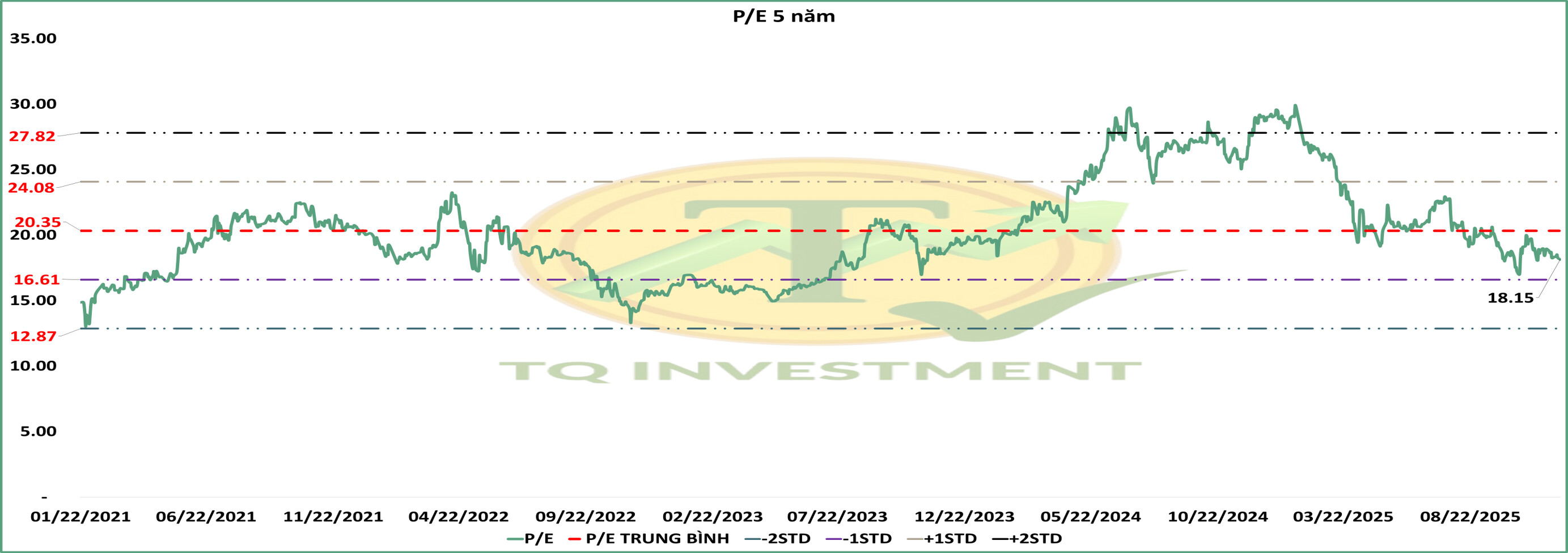

3) Định giá: PEG

-

Nhìn vào P/E trung bình 5 năm của FPT, giai đoạn 2021-2024, FPT thường xuyên giao dịch quanh mốc P/E = 20. Tốc độ tăng trưởng LNST trong giai đoạn này cũng ở mốc 20%/năm => PEG trong giai đoạn này của FPT quanh mốc 1 (Hình 11)

-

Dự phóng: LNST sau CĐTS 2026 đạt khoảng 10.5k tỷ => EPS FW2026 = 6.2k đồng/cp. Và Tốc độ tăng trưởng LNST sau CĐTS trong 3 năm tới của FPT đạt mức trung bình 18%/năm.

-

PEG kỳ vọng = 1, tốc độ tăng trưởng LNST kỳ vọng: 18% => P/E mục tiêu: 18 => Giá mục tiêu: 112k đồng/cp (Upside 19% cho 2026)

Hành động: Chờ các nhịp giảm trong ngắn hạn, có thể tích lũy với FPT.

Hành động: Chờ các nhịp giảm trong ngắn hạn, có thể tích lũy với FPT.