Kính gửi anh chị nhà đầu tư

FRT - CTCP Bán lẻ kỹ thuật số FPT (HOSE: FRT) đã trải qua một thời tăng trưởng rực rỡ, những phân tích của chúng tôi ở đây góp phần giải thích thêm cho anh chị và giúp anh chị có thêm góc nhìn về FRT.

Ở thời điểm hiện tại, chúng tôi sẽ sớm cập nhật và đánh giá lại tiềm năng của FRT, tuy nhiên về mặt kỹ thuật, FRT đang ở giai đoạn bắt đầu giảm.

Link bài viết gốc : tại đây

- Luận điểm đầu tư:

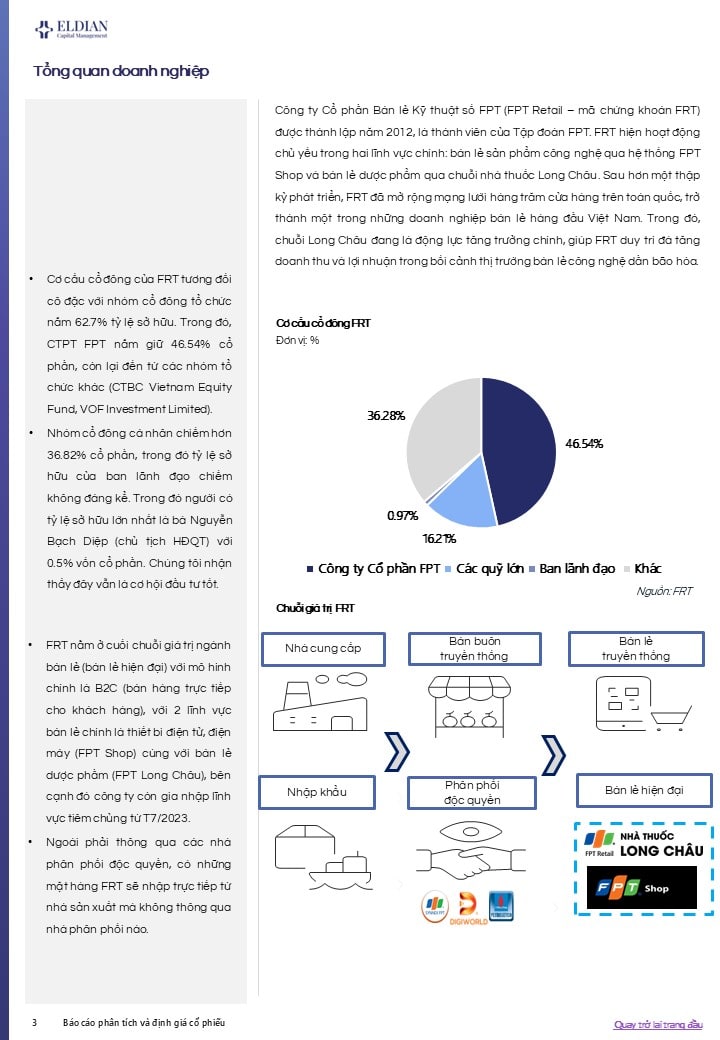

•Long Châu- Động lực tăng trưởng cốt lõi: Mảng dược phẩm tiếp tục là động lực tăng trưởng chính của FRT, đóng góp hơn 70% tổng doanh thu hợp nhất và ghi nhận mức tăng trưởng vượt trội +38% YoY trong 9T2025. Với 2,317 nhà thuốc và 203 trung tâm tiêm chủng, Long Châu đã trở thành chuỗi nhà thuốc có độ phủ lớn nhất Việt Nam, vượt xa các đối thủ như Pharmacity hay An Khang. Lợi thế cạnh tranh của Long Châu đến từ khả năng mở rộng quy mô nhanh, hạ tầng logistics hiện đại (2 kho tổng chuẩn GDP–GSP tại Hựu Thạnh và Mê Linh), cùng việc tận dụng chính sách “làm sạch” thị trường dược phẩm và Luật Dược sửa đổi 2024 – cho phép mở rộng kinh doanh thuốc qua kênh thương mại điện tử. Những yếu tố này giúp Long Châu duy trì vị thế dẫn đầu và trở thành trụ cột tăng trưởng dài hạn của FRT.•Mảng tiêm chủng- Dư địa khai thác lớn: Gia nhập thị trường từ năm 2023, FRT nhanh chóng mở rộng hệ thống 203 trung tâm tiêm chủng dưới thương hiệu Long Châu, tận dụng sẵn tệp khách hàng dược phẩm và mô hình shop-in-shop,side-by-side nhằm tối ưu chi phí và tăng doanh thu bán chéo. Quy mô thị trường tiêm chủng tư nhân Việt Nam ước đạt 36,8 nghìn tỷ đồng vào năm 2030, tương đương CAGR 6.8%/năm, được thúc đẩy bởi thu nhập bình quân tăng và nhu cầu tiêm chủng người trưởng thành mở rộng. Với lợi thế giá bán thấp hơn 1–7% so với đối thủ, cùng hệ thống quản lý vaccine bằng AI và hạ tầng kho lạnh hiện đại, Long Châu đang có vị thế tốt để mở rộng thị phần và tạo thêm động lực tăng trưởng cho FRT trong giai đoạn 2025–2030.•FPT Shop: Phục hồi còn chậm: Sau giai đoạn tái cấu trúc, FPT Shop đã ghi nhận tín hiệu phục hồi tích cực khi doanh thu quý 3/2025 đạt 4,428 tỷ đồng (+11.2% YoY) và EBITDA tăng 30% YoY, nhờ cắt giảm chi phí bán hàng – quản lý từ 12% xuống 10.5%. Tuy vậy, thị trường ICT – điện thoại, laptop tại Việt Nam đã bước vào giai đoạn bão hòa, với tốc độtăng trưởng chỉ 3–5%/năm, chủ yếu đến từ nhu cầu thay mới sản phẩm. Áp lực cạnh tranh gay gắt với Thế Giới Di Động và chu kỳ thay thế dài khiến FPT Shop khó tạo đột phá lợi nhuận.