Luận điểm đầu tư

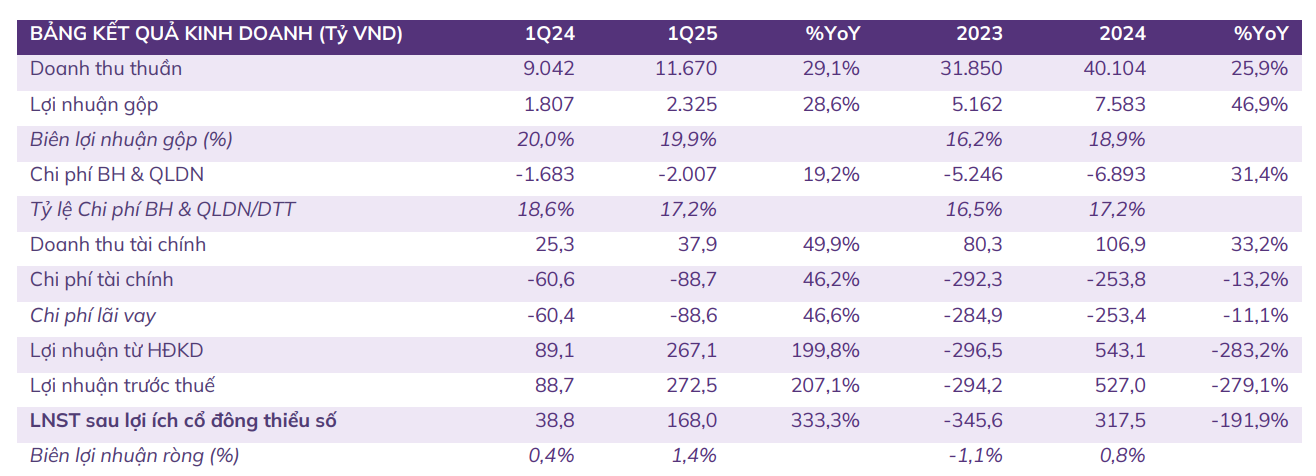

KQKD Q1/2025 của FRT tích cực với doanh thu thuần đạt 11.670 tỷ đồng (+29,1% svck). LNST cổ đông công ty mẹ đạt 168 tỷ đồng (+333,3% svck).

Triển vọng của FRT trong thời gian tới sẽ tích cực do:

-

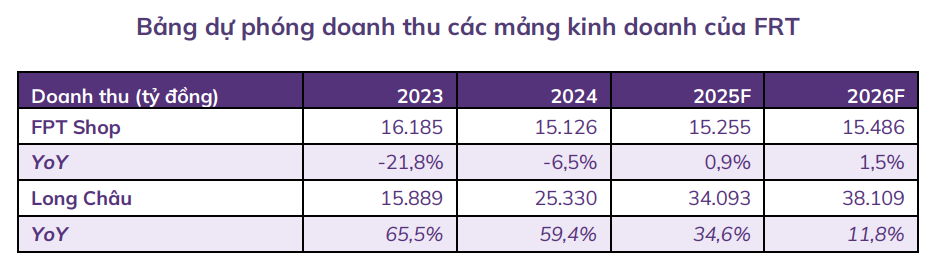

Các nhà thuốc hiện hữu của Long Châu vẫn còn dư địa tăng trưởng. Bên cạnh đó, việc tiếp tục mở mới 350 nhà thuốc và 80 trung tâm tiêm chủng trong năm 2025 sẽ giúp Long Châu mở rộng mạng lưới, thúc đẩy tăng trưởng doanh thu và lợi nhuận.

-

Việc Long Châu bán vốn cho Creador sẽ giúp Long Châu có thêm nguồn lực tài chính, đồng thời nhận được sự hỗ trợ từ đối tác chiến lược này trong việc phát triển Healthcare Ecosystem, thông qua Creador kết nối với những đối tác mới trong lĩnh vực y tế dược phẩm.

-

Chuỗi FPT Shop tiếp tục chiến lược tiết giảm chi phí, đẩy mạnh doanh thu/cửa hàng nhờ tái cấu trúc, đồng thời triển vọng tăng trưởng trong nửa cuối năm sẽ đến từ yếu tố mùa vụ và chính sách giảm 2% thuế VAT cho các mặt hàng công nghệ thông tin.

Rủi ro đầu tư:

-

Số lượng cửa hàng mở ít hơn dự phóng.

-

Tăng trưởng doanh thu/cửa hàng thấp hơn dự phóng.

Cơ hội đầu tư:

-

Số lượng cửa hàng mở nhiều hơn dự phóng

-

Tăng trưởng doanh thu/cửa hàng cao hơn dự phóng.

Cập nhật doanh nghiệp

KQKD Q1/2025 tăng trưởng mạnh svck nhờ Long Châu tiếp tục phát triển mạnh và FPT Shop cải thiện hiệu quả.

Doanh thu thuần Q1/2025 của FRT đạt 11.670 tỷ đồng (+29,1% svck), LN trước thuế và lãi vay (EBIT) đạt 361 tỷ đồng (+142% svck). Long Châu tiếp tục là động lực tăng trưởng chính.

-

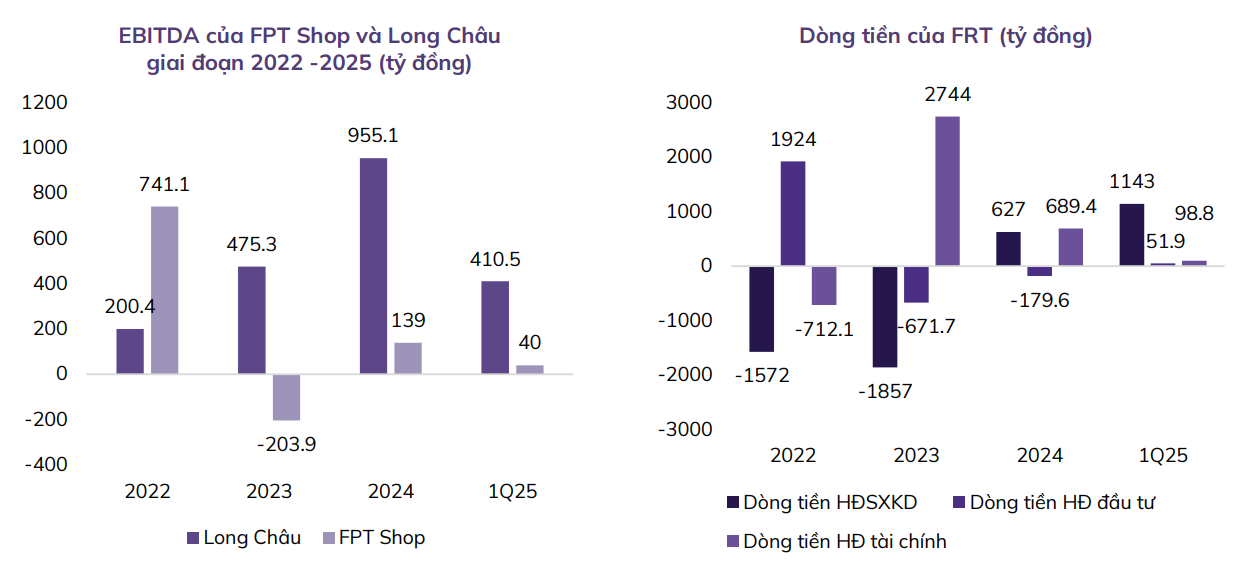

Doanh thu chuỗi FPT Long Châu đạt 8.054 tỷ đồng (+46% svck), đóng góp đến 69% vào doanh thu hợp nhất. Doanh thu trung bình trên mỗi cửa hàng thuốc vẫn tăng trưởng dù chuỗi liên tục mở mới cửa hàng. Trong Q1/2025, Long Châu mở mới 79 nhà thuốc, đưa tổng số nhà thuốc trên toàn hệ thống lên 2.022 nhà thuốc (tăng 435 nhà thuốc svck). Doanh thu trung bình hiện đạt 1,3 tỷ đồng/nhà thuốc/tháng, tăng trưởng 8,3% so với mức trung bình chung của cả năm 2024. EBIT Q1/2025 của Long Châu ghi nhận ở mức 337 tỷ đồng, tăng hơn 2 lần svck và bằng gần 48% EBIT của cả năm 2024, chiếm 93,3% EBIT hợp nhất.

-

Doanh thu chuỗi FPT Shop đạt 3.682 tỷ đồng (+3% svck), đóng góp 31% vào doanh thu hợp nhất. Doanh thu trung bình trên mỗi cửa hàng dù giảm so với hai quý cao điểm Q3-Q4/2024 nhưng tăng trưởng mạnh mẽ so với Q1 năm ngoái. Doanh thu trung bình chuỗi Q1/2025 đạt 1,95 tỷ đồng/cửa hàng/tháng (+20,4% svck). FPT Shop tiếp tục đóng 6 cửa hàng trong Q1/2025 và đưa tổng số cửa hàng về còn 628 cửa hàng (giảm 115 cửa hàng svck). FPT Shop trong Q1/2025 ghi nhận KQKD cải thiện svck nhờ tiết kiệm chi phí hoạt động. Lợi nhuận gộp của FPT Shop trong Q1/2025 đạt 459,7 tỷ đồng (-4,2% svck). Chi phí BH&QLDN Q1/2025 giảm xuống mức 485,9 tỷ đồng (-5,7% svck) nhờ số lượng cửa hàng giảm 115 cửa hàng svck. LN trước thuế và lãi vay ghi nhận 23 tỷ đồng, cải thiện mạnh so với mức lỗ 16 tỷ đồng trong Q1/2024.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

-

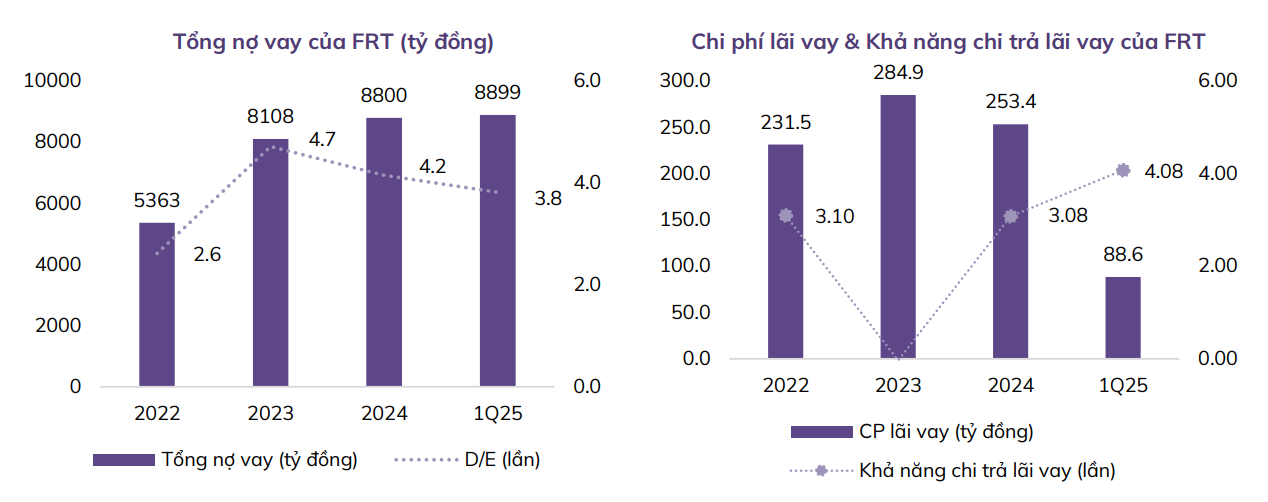

Chi phí lãi vay của FRT tăng trở lại trong Q1/2025. Chi phí lãi vay của FRT trong Q1/2025 ở mức 88,6 tỷ đồng (+46,6% svck); trong đó chi phí lãi vay của FPT Shop tăng lên mức 41,6 tỷ đồng (+20,5% svck), chi phí lãi vay của Long Châu tăng hơn 80%, lên mức 47 tỷ đồng. Đối với Long Châu, chuỗi hoạt động đủ hiệu quả để chi trả lãi vay khi EBIT/lãi vay của chuỗi ở mức 7,2 lần; tuy nhiên, đối với FPT Shop, chi phí lãi vay vẫn là gánh nặng lớn đối với chuỗi khi EBIT/lãi vay chỉ đạt gần 0,6 lần.

-

Tổng LNTT của FRT đạt 272,5 tỷ đồng, tăng gấp 3 lần svck. Năm 2025, FRT đặt kế hoạch doanh thu và LNTT lần lượt 48.100 tỷ đồng và 900 tỷ đồng. Với KQKD Q1/2025 tích cực, FRT đã hoàn thành 24,3% kế hoạch doanh thu và 30,3% kế hoạch LNTT đặt ra cho năm 2025.

-

LNST cổ đông công ty mẹ của FRT trong Q1/2025 đạt 168 tỷ đồng (+333,3% svck). FRT đã có lãi theo quý trở lại từ Q1/2024 và ngày càng cải thiện qua từng quý. ROE TTM của FRT đã cải thiện từ mức -17,5% trong Q4/2023 lên mức 27,3% trong Q1/2025.

Dòng tiền cải thiện nhưng vay nợ vẫn đang ở mức rất cao

-

Tiền và tiền gửi ngân hàng tăng và tương đối dồi dào. Lượng tiền và tiền gửi ngân hàng cuối Q1/2025 ở mức 4.272 tỷ đồng (+38,5% sv đầu năm), chiếm 25,7% TTS nhờ dòng tiền dương ở cả 3 hoạt động kinh doanh, tài chính và đầu tư trong Q1/2025.

-

Các khoản phải thu tăng, hàng tồn kho giảm nhẹ. Với đặc thù doanh nghiệp bán lẻ bán hàng trực tiếp tới tay người tiêu dùng, tỷ lệ khoản phải thu/TTS của FRT ở mức thấp và HTK chiếm tỷ trọng lớn. Tổng các khoản phải thu của FRT cuối Q1/2025 ở mức 710 tỷ đồng (+18,4% so với đầu năm), chiếm 4,3% TTS. Trong đó phải thu ngắn hạn tăng lên 525 tỷ đồng (+25,9% sv đầu năm), phải thu dài hạn tăng nhẹ lên 185 tỷ đồng (+1,2% sv đầu năm). Giá trị hàng tồn kho cuối Q1/2025 giảm xuống còn 9.826 tỷ đồng (-4,5% sv đầu năm), chiếm 59% TTS. FRT đã trích lập 59,8 tỷ đồng dự phòng giảm giá HTK, tăng 5,4% so với đầu năm.

-

Vay nợ tăng nhẹ, tỷ lệ nợ vay ở mức rất cao. Tổng nợ vay của FRT cuối Q1/2025 ở mức 8.899 tỷ đồng (+1,1% sv đầu năm), chiếm 53,5% tổng nguồn vốn. Nợ vay của FRT từ năm 2021 luôn ở mức rất cao, tỷ lệ D/E 2 năm gần đây ở mức trên 4 lần. Tỷ lệ này đã giảm nhẹ xuống còn 3,8 lần cuối Q1/2025 nhưng vẫn tiềm ẩn rủi ro tài chính lớn.

Dòng tiền

- Dòng tiền SXKD của FRT sau giai đoạn 2021-2023 âm lớn (dao động -1.500 tỷ đồng/năm) thì năm 2024 HĐSXKD đã chuyển biến tích cực, mang lại tiền ròng 627 tỷ đồng cho FRT và tiếp tục mang về 1.143 tỷ đồng trong Q1/2025.

Triển vọng & Dự phóng kết quả kinh doanh

Triển vọng của FRT trong thời gian tới là khả quan nhờ các yếu tố sau:

Long Châu – Củng cố vị thế đứng đầu ngành bán lẻ dược phẩm. Các nhà thuốc hiện hữu của Long Châu vẫn còn dư địa tăng trưởng và các nhà thuốc mới mở nhanh chóng đạt điểm hòa vốn sẽ thúc đẩy doanh thu và lợi nhuận của Long Châu tiếp tục tăng.

-

Long Châu đã mở mới 238 nhà thuốc trong nửa đầu năm 2025, tiến gần đến mục tiêu mở mới 350 nhà thuốc trong năm 2025. Các nhà thuốc mới mở hiện nay hòa vốn trong khoảng 6 tháng, đồng nghĩa các nhà thuốc mới sẽ đóng góp lợi nhuận chỉ sau 6 tháng. Tốc độ mở mới nhà thuốc của Long Châu dự kiến giảm dần và tập trung vào tăng trưởng doanh thu trên cửa hàng hiện hữu. Tăng trưởng doanh thu/cửa hàng hiện hữu của Long Châu đạt 10-15% trong năm 2024 và dự kiến sẽ tiếp tục tăng trưởng ở mức 8-10% trong năm 2025. Thêm vào đó, việc FPT Long Châu đẩy mạnh ứng dụng AI vào chăm sóc khách hàng sẽ giúp tối ưu hóa vận hành và cá nhân hóa dịch vụ cho từng khách hàng, nhờ đó Long Châu có thể tiết giảm chi phí nhưng vẫn nâng cao trải nghiệm khách hàng, thu hút khách hàng cũ quay trở lại sử dụng dịch vụ.

-

Tiềm năng của mảng vaccine trong dài hạn là tích cực. Mảng vaccine của Long Châu có lợi thế từ tệp khách hàng của nhà thuốc. Long Châu chủ động khai thác đối tượng khách hàng mua thuốc, tư vấn cho họ về công dụng, tính hữu ích của vaccine, nâng cao nhận thức của người dân về y tế dự phòng. Với tỷ lệ bao phủ tiêm chủng vaccine của Việt Nam còn thấp so với các nước trong khu vực, dư địa và tiềm năng của mảng này trong dài hạn là lớn. Hiện nay, tăng trưởng doanh thu bình quân của trung tâm tiêm chủng hoạt động trên 1 năm là 30%. Long Châu dự kiến mở mới 80 trung tâm tiêm chủng trong năm 2025, nâng tổng số trung tâm lên 206 trung tâm, tiến sát đến con số 230 trung tâm của VNVC.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

- Lộ trình bán vốn Long Châu cho đối tác Creador đã được hoạch địch với mục tiêu đối tác sở hữu 13% cổ phần trong vòng 1 năm. Creador được đánh giá là đối tác vừa có tiềm lực tài chính và kinh nghiệm trong lĩnh vực chăm sóc sức khỏe. Việc Long Châu bán vốn cho Creador sẽ giúp Long Châu có thêm nguồn lực tài chính, đồng thời nhận được sự hỗ trợ từ đối tác chiến lược này trong việc phát triển Healthcare Ecosystem, thông qua Creador kết nối với những đối tác mới giàu kinh nghiệm trong lĩnh vực y tế dược phẩm.

KQKD nửa cuối năm của FPT Shop kỳ vọng sẽ cải thiện mạnh khi vào mùa cao điểm kinh doanh cùng với lần đầu tiên mức giảm thuế VAT 2% được áp dụng với mặt hàng điện tử.

-

Theo nghị định 174/2025/NĐ-CP có hiệu lực từ 01 tháng 7 năm 2025 đến hết ngày 31 tháng 12 năm 2026, các mặt hàng công nghệ thông tin như máy tính và điện thoại di động chính thức được giảm thuế VAT từ 10% xuống còn 8%. Với các sản phẩm có giá trị cao như máy tính xách tay hay điện thoại thông minh, mức giảm 2% VAT có thể tiết kiệm cho khách hàng vài trăm ngàn đến cả triệu đồng, chúng tôi cho rằng phản ứng của người tiêu dùng sẽ tích cực với chính sách này.

-

Liên quan đến thuế đối ứng của Mỹ đối với Việt Nam, chính sách thuế quan của Mỹ sẽ không tác động trực tiếp và đáng kể tới HĐKD của FRT do hoạt động của FRT chủ yếu ở thị trường nội địa. Nguồn hàng của FRT cũng đa dạng nhập khẩu từ nhiều nước với nhiều phân khúc giá khác nhau, do vậy sẽ giảm thiểu được những rủi ro liên quan đến thuế quan. Tuy nhiên, vấn đề tỷ giá tăng có thể khiến giá đầu vào tăng lên và FRT đã có những sự chuẩn bị để theo dõi sát với tình hình và có kịch bản ứng phó phù hợp.

-

FPT Shop thực hiện chiến lược đa dang hóa ngành hàng, đa dạng hóa sản phẩm nhằm giảm thiểu sự phụ thuộc vào một số ít sản phẩm, ngành hàng. Đồng thời, FPT Shop tiếp tục đẩy mạnh ứng dụng AI giúp tính toán nhu cầu mua hàng nhằm tối ưu hóa hoạt động, nâng cao hiệu quả vận hành đồng thời cá nhân hóa cải thiện trải nghiệm khách hàng. Kỳ vọng những chiến lược này sẽ giúp FPT Shop hoạt động hiệu quả tốt hơn nữa trong thời gian tới.

-

Kỳ vọng nửa cuối năm 2025 KQKD của FPT Shop sẽ tiếp tục cải thiện khi bước vào mùa cao điểm kinh doanh, đồng thời công ty tiết giảm tốt chi phí BH&QLDN. Trong Q1/2025, FPT Shop đã giảm được 57,7 tỷ chi phí BH&QLDN (- 11,2% svck) nhờ việc đóng cửa các cửa hàng không hiệu quả, đồng thời tối ưu hóa chi phí tại các cửa hàng hiện hữu, cải thiện chỉ số chi phí BH&QLDN/DTT từ 14,4% trong Q1/2024 xuống chỉ còn 12,4% trong Q1/2025.

FRT sẽ vượt đỉnh lịch sử trong thời gian sắp tới, ACE quan tâm để lại comment bên dưới nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm