Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (Mã: FRT) là cổ phiếu có hiệu suất đầu tư rất cao trong năm 2023…

Cổ phiếu FRT tăng giá ~ 67% từ đầu năm so với hiệu suất 8% của VnIndex

Tuy nhiên tôi cho rằng cổ phiếu FRT đang tăng giá nhờ hoạt động mua vào của các quỹ đầu tư lớn hơn là từ nội tại doanh nghiệp…

Kết quả kinh doanh 9T – 2023

Do ảnh hưởng chung từ sức mua giảm và cuộc chiến giá do MWG phát động, FRT ghi nhận kết quả kinh doanh quý 3 không mấy tích cực.

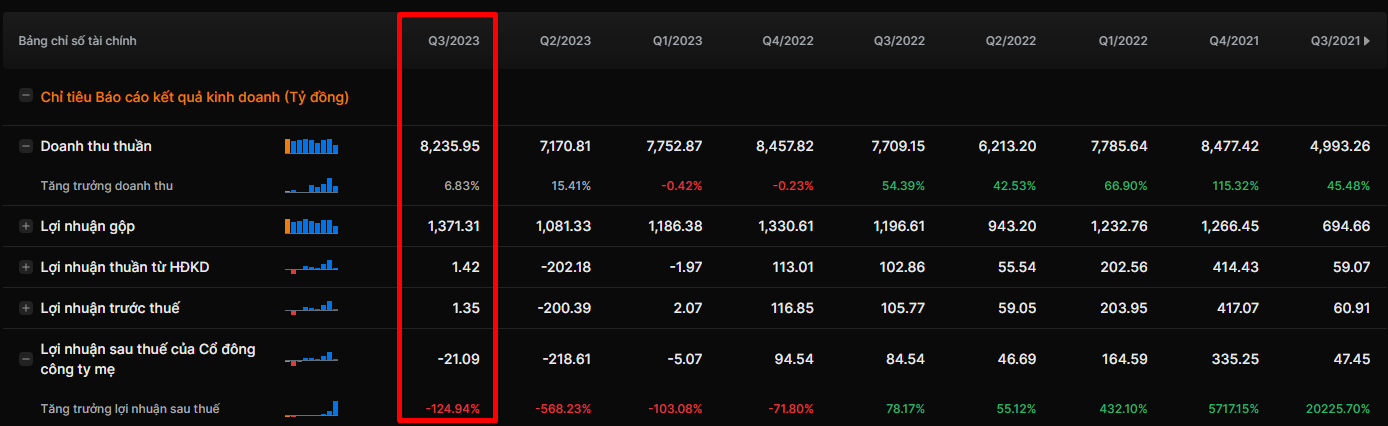

Số liệu tài chính cổ phiếu FRT. Nguồn: Simplize| Số liệu tài chính

Cụ thể, trong quý 3 – 2023:

- Doanh thu thuần đạt 8,235 tỷ (+6.8% YoY) và tăng 15% so với quý 2/2023 do yếu tố thời vụ và thị trường bán lẻ đi qua vùng đáy

- Lợi nhuận sau thuế của cổ đông mẹ -21 tỷ, đã thu hẹp đáng kể so với số lỗ hơn 200 tỷ trong quý 2/2023.

Cơ cấu doanh thu của FPT Retail giai đoạn 2019 – 2023

Trong đó mảng dược phẩm tăng trưởng tốt bất chấp sức mua bị ảnh hưởng khi đạt tổng 11.088 tỉ (+69% YoY).

Ngược lại, FPT shop đang rất tỏ ra đuối sức khi chỉ đạt 12.222 tỷ (-20% YoY) và doanh số liên tục thu hẹp qua mỗi quý như bạn có thể thấy trên biểu đồ.

Chúng ta sẽ đi phân tích sâu hơn tiềm năng của từng mảng…

Mảng Điện thoại – Laptop

Tôi cho rằng FRT không có nhiều lợi thế cạnh tranh trong mảng ICT (thiết bị điện tử) khi thua MWG cả về thương hiệu lẫn nguồn lực.

Theo trang Cafebiz bài ra cuối tháng 11 – 2023, phía đơn vị chủ quản là FPT Retail (FRT) cho biết không sa đà vào cuộc chiến giá, mà kiên trì theo đuổi chiến lược tập trung nâng cao trải nghiệm khách hàng, đa dạng hàng hóa, nâng cao chất lượng dịch vụ. Ví dụ:

- Triển khai hệ thống khách hàng thân thiết FPT Loyalty

- Mở rộng Trung tâm bảo hành ủy quyền của Apple – F.Care by FPT

- Mở các cửa hàng chuyên doanh sản phẩm mới Samsung S.Studio by FPT, Garmin Store…

Tôi cho rằng tập trung vào trải nghiệm là điều bắt buộc phải làm do… FRT không đủ nguồn lực để tiếp tục cạnh tranh giá với MWG!

Số liệu tài chính cổ phiếu FRT. Nguồn: Simplize| Số liệu tài chính

Theo báo cáo tài chính Q3 – 2023, phần lớn tài sản của FRT là hàng tồn kho ~ 7,289 tỷ (chiếm 62% tổng tài sản) được tài trợ bởi nguồn vốn vay ngắn hạn (~9,900 tỷ gấp hơn 5 lần vốn chủ sở hữu).

Với tỷ lệ nợ vay quá lớn như hiện tại sẽ rất nguy hiểm nếu FRT chọn cạnh tranh trực tiếp với MWG.

Số liệu tài chính cổ phiếu MWG. Nguồn: Simplize| Số liệu tài chính

Khác rất nhiều so với MWG khi doanh nghiệp này có hơn 23.000 tỷ tiền mặt và tiền gửi ngân hàng, sẵn sàng kéo dài cuộc chiến giá để chiếm thị phần.

Do đó, FRT và các chuỗi bán lẻ ICT khác sẽ bắt buộc phải nhường thị phần cho MWG chừng nào doanh nghiệp này tiếp tục cuộc chiến giá.

Theo chia sẻ mới nhất của ông Nguyễn Đức Tài chủ tịch MWG:

- Doanh thu chênh lệch trong mảng ICT giữa MWG và các đối thủ tăng trở lại và dãn ra khoảng 2.000 tỷ sau quý III-2023 vừa qua

- Chuỗi TopZone đã chiếm xấp xỉ 45 – 50% thị phần Iphone (so với 35% năm 2022)

Do đó, tôi cho rằng FRT sẽ không có quá nhiều đột biến trong mảng ICT trong bối cảnh hiện tại và sẽ phải nỗ lực hết sức trong tương lai để tăng trưởng 5 – 7%/năm theo ngành.

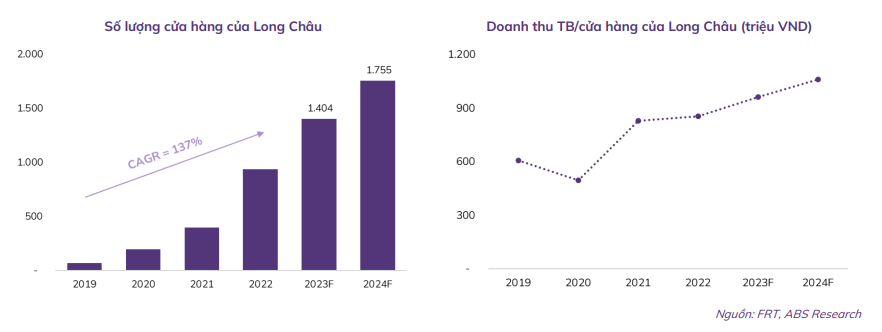

Nhà thuốc Long châu là động lực tăng trưởng chính

Không cần phân tích quá nhiều, FRT đã tìm ra “long mạch” cho chuỗi nhà thuốc Long Châu!

Theo chia sẻ của ban lãnh đạo FRT, Long Châu đã thành công nhờ:

- Số lượng thuốc đầy đủ và giá rẻ

- Dược sĩ tư vấn chất lượng, tận tình chu đáo

- Địa chỉ uy tín, tin cậy để mua thuốc kê toa

- Thị trường bán lẻ thuốc đang phân mảnh

Ngoài ra, sau khi thường xuyên trải nghiệm dịch vụ, tôi cũng đánh giá rất cao hệ thống vận hành, logistic bán hàng online của Long Châu.

Số lượng cửa hàng và doanh thu trung bình/cửa hàng của Long Châu tiếp tục tăng trưởng cao

Do đó tôi đồng tình với mức dự phóng của các công ty chứng khoán về tốc độ tăng trưởng của Long Châu sẽ là điểm chính thúc đẩy tăng trưởng cho FRT.

Cụ thể theo dự phóng của VCSC, Long Châu sẽ ghi nhận khoảng ~ 325 tỷ lợi nhuận vào năm 2025 cho FRT và đóng góp tới 90% lợi nhuận cho FRT từ 2026 trở đi.

Định giá và hành động

Với mức thị giá ~ 100.000 đ/cp hiện tại FRT đang có mức định giá P/B ~ 7.5 lần (cao nhất trong lịch sử).

Chỉ số P/B của cổ phiếu FRT. Nguồn: Simplize | Phân tích 360

Theo Simplize, FRT sẽ trở lại đà tăng trưởng từ 2024 và 2025…

Dự báo tăng trưởng cổ phiếu FRT. Nguồn: Simplize | Phân tích 360

Cụ thể:

- Doanh thu đạt 39,600 tỷ (+20% YoY) và lợi nhuận đạt 393 tỷ (+662% YoY) trong 2024

- Doanh thu đạt 45,000 tỷ (+13.5% YoY) và lợi nhuận đạt 655 tỷ (+63% YoY) trong 2025

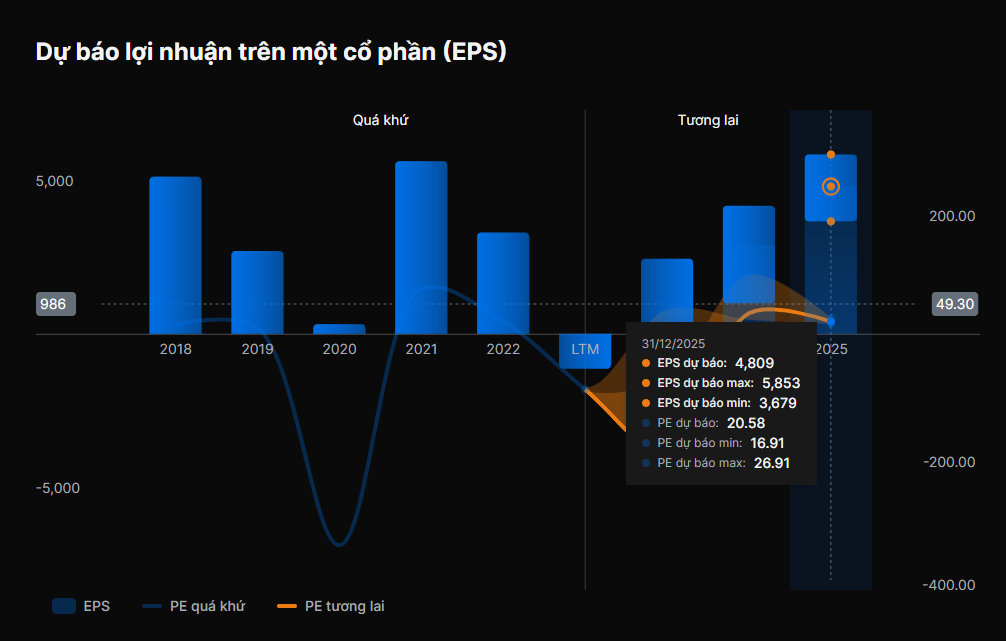

Dự báo lợi nhuận trên mỗi cổ phần (EPS) của FRT. Nguồn: Simplize | Phân tích 360

Tương ứng với mức EPS ~ 4.800 đ/cp và P/E xấp xỉ 20.5 lần trong năm 2025.

Dù định giá theo bất kỳ phương pháp nào, P/B hay P/E forward, thì giá cổ phiếu FRT hiện tại đều đang quá cao.

Nhà đầu tư đang kỳ vọng quá nhiều vào tốc độ tăng trưởng của Long Châu trong tương lai.

Tôi cho rằng sẽ rất nguy hiểm nếu chúng ta mua mới FRT tại mức hiện tại, bởi giá cổ phiếu phản ánh toàn bộ tốc độ tăng trưởng của Long Châu trong 2 năm tới.

Hay nói cách khác, FRT đã không còn biên an toàn và bạn sẽ “lĩnh đủ” rủi ro nếu chuỗi Long Châu không tăng trưởng được như kỳ vọng.

Tôi cho rằng động lực chính giúp FRT tăng giá tốt trong thời gian vừa qua là do hoạt động mua vào của nhóm cổ đông nước ngoài, hơn là đến từ nội tại của doanh nghiệp.

Do đó tôi sẽ không mua cổ phiếu FRT ở mức giá hiện tại.

Nếu đang sở hữu FRT, tôi sẽ bán một phần để mua những cổ phiếu đang được định giá hấp dẫn hơn.

Nguồn: FRT: Nhà đầu tư đang kỳ vọng quá lớn vào Long Châu (UPDATE) » Simplize Learn