1. Khuyến nghị & Định giá

- Khuyến nghị: Khả quan → đánh giá cổ phiếu FRT có tiềm năng tăng trưởng tốt trong 12 tháng tới.

- Giá mục tiêu 1 năm: 220.000 đồng/cp (cao hơn ~61% so với giá hiện tại 137.00 đồng).

- Động lực tăng trưởng chính:

- Chuỗi nhà thuốc Long Châu (đang chiếm ~89% giá trị định giá FRT).

- FPT Shop phục hồi lợi nhuận nhờ chu kỳ thay mới điện thoại và mở rộng sang điện máy

2. Kết quả kinh doanh 2024

- Doanh thu: 40,1 nghìn tỷ đồng (+26% so với 2023).

- LNTT: 527 tỷ đồng (cao hơn kế hoạch công ty rất nhiều, chỉ 125 tỷ; năm 2023 lỗ 294 tỷ).

-

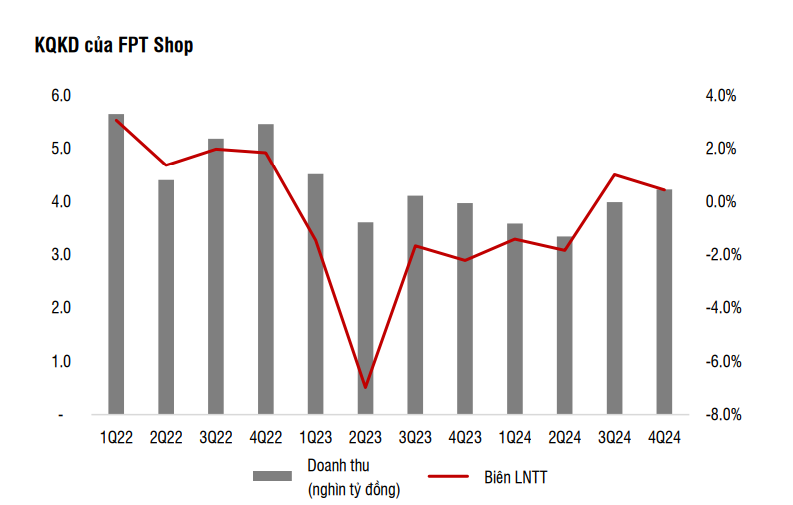

FPT Shop:

- Sau 6 quý liên tiếp thua lỗ, đã có lãi trong nửa cuối 2024.

- Cải thiện nhờ cắt giảm chi phí (đóng 16% cửa hàng), cạnh tranh bớt gay gắt với MWG, và doanh số laptop mùa tựu trường + iPhone mới.

-

Long Châu:

- Mở 446 cửa hàng mới, vượt kế hoạch (400 cửa hàng).

- Doanh thu/cửa hàng duy trì mức cao ~1,2 tỷ đồng/tháng, kể cả khi mở rộng mạnh ra vùng nông thôn.

- Dẫn đầu thị trường bán lẻ dược phẩm hiện đại tại Việt Nam.

-

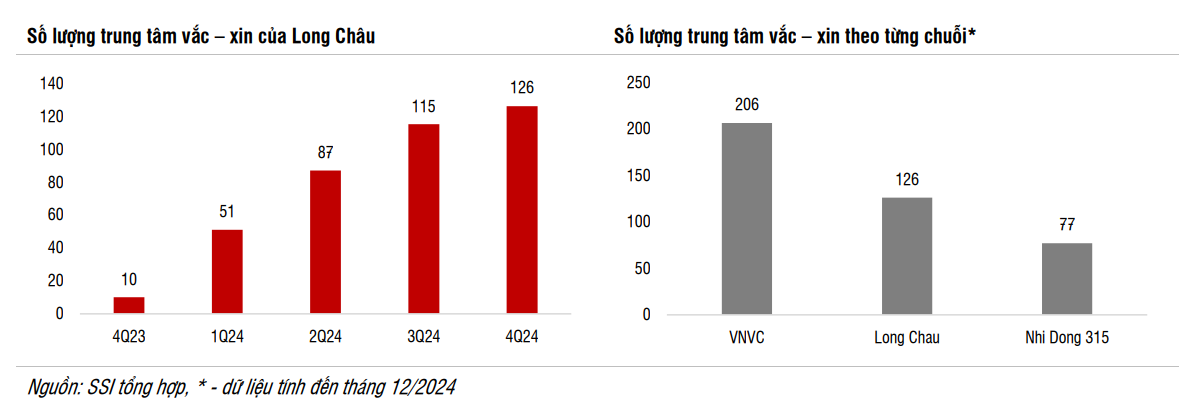

Mảng vaccine:

- Sau 1 năm triển khai, đã có 126 trung tâm → trở thành chuỗi tiêm chủng lớn thứ 2 tại VN.

- Tuy lỗ trong 2024 do chi phí đầu tư cao, nhưng tạo nền tảng cho tăng trưởng dài hạn

3. Triển vọng 2025

- Lợi nhuận ròng: dự báo 610 tỷ đồng (+49% so với 2024).

- Doanh thu: 47,8 nghìn tỷ (+19%).

-

FPT Shop:

- Doanh thu 2025 ước đạt 15,9 nghìn tỷ (+5%).

- Lợi nhuận chuyển từ lỗ 55 tỷ (2024) sang lãi 59 tỷ.

- Hưởng lợi từ chu kỳ thay mới điện thoại (4–5 năm, sau khi đạt đỉnh nhu cầu năm 2021).

- Giảm phụ thuộc vào mảng điện thoại (70% doanh thu) bằng cách đẩy mạnh mô hình FPT Shop Điện máy → mục tiêu 200 cửa hàng trước T12/2025 (hiện 54 cửa hàng cuối 2024).

-

Long Châu:

- Dự kiến mở thêm 400 cửa hàng (+20%), nâng tổng số gần 1.900 cửa hàng.

- Doanh thu dự báo 28,8 nghìn tỷ (+20%), LNTT 705 tỷ (+23%).

- Bắt đầu áp dụng thanh toán trực tiếp bằng bảo hiểm y tế & hợp tác với các công ty bảo hiểm tư nhân → giúp thu hút thêm khách hàng.

-

Vaccine:

- Dự kiến đạt doanh thu 3.000+ tỷ năm 2025 (~10% doanh thu Long Châu).

- Tiềm năng dài hạn nhờ nhu cầu tiêm chủng dịch vụ tư nhân tăng mạnh (do công lập quá tải).

4. Luận điểm đầu tư

-

Long Châu:

- Vị thế số 1 ngành bán lẻ dược phẩm hiện đại tại VN.

- Tốc độ mở rộng nhanh, ít cạnh tranh đáng kể từ các chuỗi khác (An Khang, Pharmacity, Trung Sơn gặp khó khăn hoặc thu hẹp).

- Lợi thế cạnh tranh mới từ việc chấp nhận bảo hiểm y tế & bảo hiểm tư nhân giúp tăng độ tiện lợi cho khách hàng.

-

FPT Shop:

- Được kỳ vọng phục hồi nhờ chu kỳ điện thoại mới và chuyển dịch sang điện máy – mảng ít bị cạnh tranh bởi thương mại điện tử.

- Định giá: Tôi nâng giá mục tiêu từ 215.000 lên 220.000 đồng/cp, nhờ kết quả Q2/2025 vượt kỳ vọng

5. Rủi ro

- Nhu cầu tiêu dùng không thiết yếu (điện thoại, điện máy) phục hồi chậm hơn dự báo.

- Quá trình tăng vốn cho Long Châu bị chậm trễ có thể ảnh hưởng tâm lý nhà đầu tư.

- FPT Shop vẫn phụ thuộc nhiều vào mảng điện thoại, cạnh tranh với TMĐT còn gay gắt.

Sau giai đoạn khó khăn năm 2023, FRT đã phục hồi mạnh mẽ trong 2024 nhờ Long Châu tăng trưởng bùng nổ và FPT Shop quay lại có lãi. Năm 2025, công ty được kỳ vọng tiếp tục tăng trưởng lợi nhuận hai chữ số, trong đó Long Châu là động lực chính và FPT Shop hưởng lợi từ chu kỳ điện thoại cùng kế hoạch mở rộng điện máy. Tôi giữ quan điểm Khả quan, với giá mục tiêu 220.000 đồng/cổ phiếu.