Mảng chăm sóc sức khỏe duy trì đà tăng trưởng mạnh mẽ; mảng ICT hồi phục nhẹ

LC sẽ duy trì đà tăng trưởng mạnh mẽ của mảng dược phẩm, nắm bắt cơ hội tăng trưởng hấp dẫn từ dịch vụ tiêm chủng. Với tỷ lệ thâm nhập của hệ thống nhà thuốc hiện đại tại Việt Nam ước tính chỉ đạt 14% trong năm 2024, chúng tôi nhận thấy LC - với vai trò là chuỗi nhà thuốc dẫn đầu thị trường – có dư địa tăng trưởng lớn để tiếp tục củng cố ngành. LC đã liên tục mở rộng mạng lưới nhà thuốc tại các khu vực cấp 2–3 trên cả nước, qua đó củng cố vị thế dẫn đầu trên thị trường của chuỗi này. Ở mảng trung tâm tiêm chủng (TTTC), LC hiện hưởng lợi từ tình trạng thiếu hụt cơ sở tiêm chủng tại Việt Nam và nhận thức về y tế dự phòng ngày càng cao. Tính đến cuối tháng 6/2025, LC

đang hoạt động 2.191 nhà thuốc và 178 trung tâm tiêm chủng trên toàn quốc, đánh dấu mức tăng thêm 248 nhà thuốc và 52 trung tâm tiêm chủng trong 6T 2025.

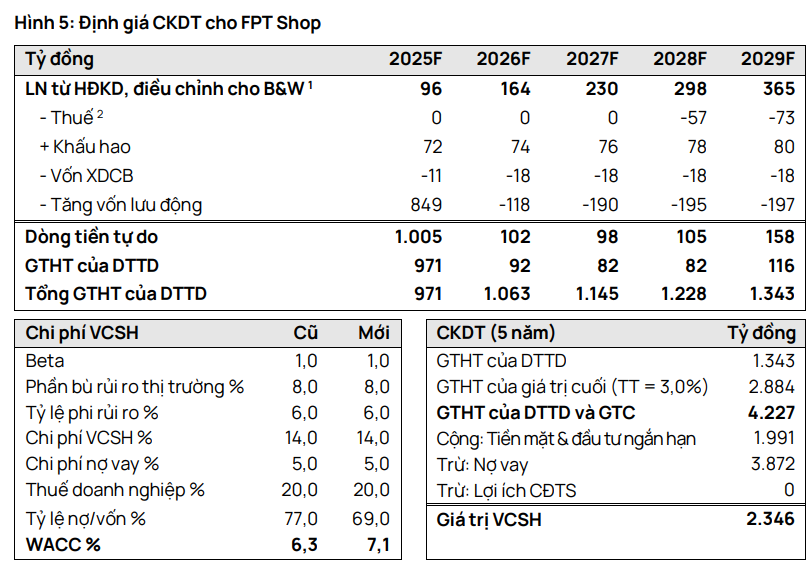

Trong thời gian tới, chúng tôi kỳ vọng LC sẽ tiếp tục mở rộng hệ thống cửa hàng, qua đó thúc đẩy CAGR doanh thu đạt mức 20% trong giai đoạn 2024–29. Ngoài ra, chúng tôi cũng dự báo lợi nhuận sẽ được cải thiện nhờ hiệu quả vận hành,qua đóhỗtrợ CAGR LNST sau lợi ích CĐTSđạt mức 44% trong cùng kỳ. Chúng tôi cho rằng yếu tố này sẽ tiếp tục duy trì vai trò là động lực tăng trưởng cốt lõi của FRT trong dài hạn. FPT Shop dự kiến sẽ ghi nhận lợi nhuận dương cho cả năm trong năm 2025 và duy trì đà ghi nhận lợi nhuận dương trong các năm tiếp theo. Doanh thu thuần tăng 3% YoY trong 6T 2025, thấp hơn mức tăng trưởng giá trị bán hàng của ngành là 19%/12% đối với điện thoại/laptop (theo GfK). Ngoài ra, chuỗi này ghi nhận khoản lỗ ròng 45 tỷ đồng trong 6T 2025 so với mức lỗ ròng 113 tỷ đồng trong 6T 2024. Chúng tôi cho rằng mức tăng trưởng mạnh hơn của nhu cầu ICT trong nửa cuối năm 2025 và sự cải thiện của hiệu quả vận hành nhờ việc đóng các cửa hàng hoạt động kém hiệu quả sẽ giúp củng cố đà phục hồi của công ty. Đối với giai đoạn 2024–29, chúng tôi dự báo FPT Shop sẽ ghi nhận mức CAGR doanh thu là 4%, với biên lợi nhuận ròng ghi nhận mức tăng

trưởng trung bình 40 điểm cơ bản/năm trong giai đoạn 2025–29, nhờ được thúc đẩy bởi hiệu quả vận hành.

Định giá

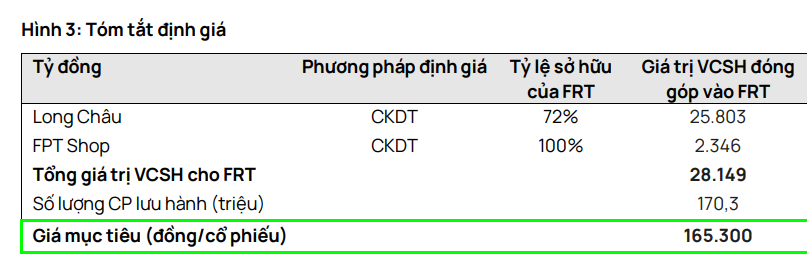

Với tất cả các luận điểm trên, định giá FRT sẽ upsize xấp xỉ 30% tương đương với mức giá 165.300/cp tính từ ngày 16/9/2025. Mức giá muc tiêu xa hơn sẽ đến 193.800/cp