Hiện tượng dấu lãi, dấu lỗ, chuyển giá lãi thật lỗ giả hay ngược lại luôn luôn tồn tại trên thị trường nó đã xả ra và sẽ còn xảy ra. việc của nhà đầu tư là làm quen với nó, trau dồi kiến thức để phát hiện ra nó. Có một phương pháp khá đơn giản để tránh những là chọn những công ty đơn giản về mặt tổ chức để đầu tư. Bạn nhìn thấy sự khác nhau như thế nào giữa VCG, CTD, HBC, OGC. Có phải là cơ cấu của CTD đơn giản hơn dễ đọc hơn Không? Khi đã chọn được công ty cần theo dõi rồi tì cần đánh giá chất lượng của lợi nhuận và tài sản. Tôi nói đơn giản thế này nhé vừa qua có LCG báo lãi đột biến năm 2020, đừng có vội nhìn vào cái số lợi nhuận hơn 300 tỷ đó mà ham. Nó đã chuyển phần ngon nhất là 1/2 dự án điền Phước cho một cá nhân mà tiền thì lại cho chịu nên trên BCTC không có tiền công ty phải phát hành 1/1 cho cổ đông để trả nợ bank đó. Hay xa xưa hơn là gỗ mục của TTF, hay cá thối của ATA…Cho nên việc đọc BCTC của một doanh nghiệp có hai mức độ khác nhau rất xa. Mức độ 1 là đọc để hiểu báo cáo nó viết gì? mức hai là đọc để hiểu cái thằng viết báo cáo nó muốn nói gì? khi trình độ bạn ở mức 2 thì bạn có thể dự đoán được tương đối chính xác của 2 quý tiếp theo chỉ bằng một kỳ báo cáo trước đó. Như thế này nhé khi đọc báo cái của các công ty ngành thép năm 2020 bạn sẽ dự đoán được lợi nhuận đột biến của các công ty trong ngành của quý 1, quý 2 năm 2021 thông qua lượng hàng tồn kho, tình hình thép tiêu thụ trong nước và xuất khẩu. và cũng biết luôn được lợi nhuận 2 quý cuối năm 2021. 2 quý cuối năm 2021 các doah nghiệp ngành thép hết vị vị lượng hàng tồn kho giá rẻ đã hết.

Lại nói về đầu tư công. Việc chính phủ tăng đầu tư công là việc tất yếu và phải làm vì đây là kênh để kích thích nền kinh tế, giúp nền kinh tế mau hồi phục vì dịch bệnh trong thời gian qua. Đây là việc chính phủ nào cũng phải làm? Bạnh nhình thấy eu, usd không họ đều thông qua các kế hoạch khủng đó. Cơ sở hạ tầng của Việt Nam ta còn rất yếu thì càng phải làm để hoàn thiện cơ sở hạ tầng và thu hút FDI. Vấn đề là ngành nào sẽ được hưởng lợi và ngành nào sẽ hưởng lợi nhiều nhất? Tôi dành câu trả lợi cho bạn. nếu bạn đoán đúng và đủ kiên nhẫn thì chúc mừng bạn thành quả đầu tư của bạn sẽ tố đó.

Kiến thưc vô tận, biển học là vô bờ. đây là lần cuối cùng tôi coment ở toppic này. Chúc các bạn thành công. Chào thân ai!

Có câu mà nhai đi nhai lại. Không biết cố gắng học hành đến đâu? Ngày đọc bao nhiêu sách?..

Không thấy tiêu đề to đùng mà Bach_nam viết là gà chạy à? Không xác định được đối tượng bài viết sao?

Những nhà đầu tư như tôi hoặc các bạn ngành khác liệu đọc được báo cáo tài chính không?

Chủ thớt nói đúng, bạn không chết vì khóc mà chết vì cười.

Những người tự cao tự đại thì dễ chết bất đắc kỳ tử. Chủ thớt nói đến kinh nghiệm Thủ tướng thì tôi tra mạng ngay, đã biết ông dẫn dắt Quảng Ninh vượt lên khó khăn như thế nào và thành quả ra sao. Đọc thì tôi biết ý chí, hành động quyết liệt trong cương vị Thủ tướng về điều này. Đó là sự kỳ vọng về sự hiệu quả đầu tư công.

Ngành hưởng lợi thì tôi cũng hiểu đang dẫn dắt đến đâu, đó là bất động sản khu công nghiệp, người người, nhà nhà lao vào và được khuyến nghị mua, rồi bỏ dép mà chạy. Rồi tôi thấy chủ thớt nhận định cảng biển, tôi theo dõi một số mã, nó đã đến mức kỳ vọng cao trong năm nay, vậy có nên vào không hay theo dõi thôi? Độ rủi ro đã lên cao và điểm rơi lợi nhuận chưa phải năm nay. Hỏi bao người đã định hướng được điểm rơi lợi nhuận như co_be_chan_cuu nói. Tôi cũng chưa hiểu hết nhưng tôi sẽ tìm hiểu.

Tôi đọc một lần không hiểu thì có thể hỏi người khác để nhanh nắm bắt thông tin và tri thức. Vẫn chưa hiểu thì tôi tra mạng. Rồi chuyện trò cùng con cái, vừa gắn kết gia đình vừa trau dồi tri thức từ thế hệ trẻ hiểu biết nắm bắt nhanh hơn.

Tôi thấy tiếc, và vô cùng tiếc vì không có nhiều người có trình độ trong lĩnh vực đầu tư này có tâm có đức hướng dẫn những người như tôi. Một người thể hiện trình độ rồi dẫn dắt đến SGT, dẫn dắt đến KBC nếu vào trang cá nhân xem, một người dẫn dắt đến những người ăn tục nói phét,… Bach_nam nói nặng là đúng. Âu cũng là cơ duyên và người nghiệm được thoát kiếp lùa gà úp bô như quản lý cao cấp diễn đàn nói trong hoa sơn luận kiếm.

Cái F2 này 10 ông còm thì có đến 2 ông là F1, 3 ông là F2, 4 ông là F3 của Thiên Tai rồi. Làm sao mà đấu lại được? Nên đổi tên diễn đàn thành A247?

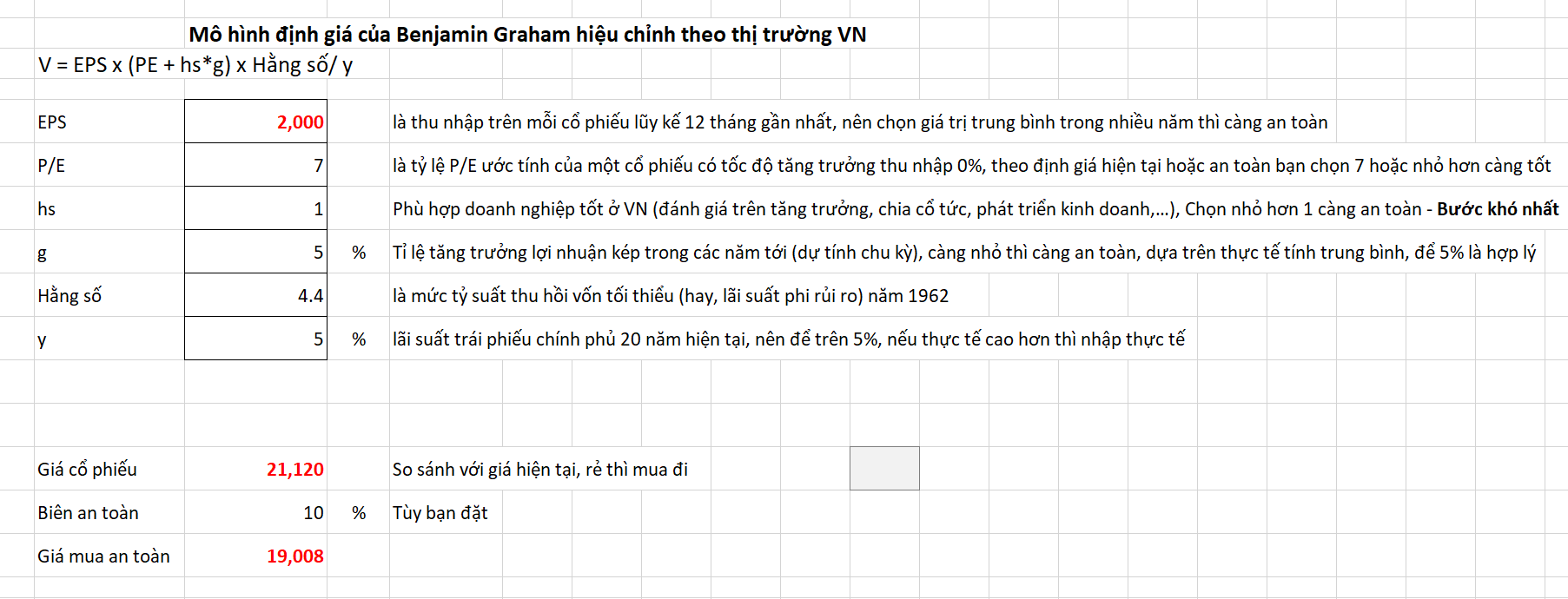

Đây là kết luận quan trọng nhất mà bạn này nói và Bach_nam nói đến để mọi người lựa chọn cổ phiếu. Người thì chấp nhận nhỏ hơn 5, 10 năm thu hồi vốn mới mua cổ phiếu, người thì chấp nhận 100 năm mới thu hồi vốn khi mua và chờ cái thiên tài của những người trong doanh nghiệp để không bị mất vốn (lâu quá, phải đi lôi kéo để chuyển lửa sang tay). Các vấn đề khác là chi tiết hơn và hỗ trợ trong quá trình định giá và triển khai đầu tư.

Hiệu quả đồng vốn là ưu tiên số 1, trước tiên là hiệu quả về giá trị, thứ 2 là hiệu quả về tỷ suất lợi nhuận và khả năng tăng trưởng

Mình trả lời thế này nhiều người đọc sẽ hơi mơ hồ.

Lấy ví dụ thế này cho dễ hiểu:

- Ví dụ bạn định giá được công ty đáng giá 100 nghìn, mà giá cp hiện tại đang có 20 nghìn, mua nắm giữ chờ lên 100 nghìn bán thì đấy là hiệu quả giá trị.

- Tuy nhiên 100 nghìn công ty mang đi kinh doanh lại có lời 10-20 nghìn mang về chia cho cổ đông, trích ra 1 phần tái đầu tư máy móc trang thiết bị, nhân tài cho công ty khiến giá trị công ty tăng lên 120 130 nghìn, thì đấy là hiệu quả về lợi nhuận và tăng trưởng.

chắc chân nhưng vẫn lỗ bác ạ hichic

Nếu các bạn muốn tham gia ngay:

Các bạn mới chưa có kinh nghiệm thì áp dụng các kịch bản xấu, và bình thường của công ty hiện tại, để đưa ra các mức giá an toàn. Biên an toàn bạn là do bạn (phải linh động trong hoàn cảnh thị trường hiện tại).

Luyện tập dần thì sẽ có kinh nghiệm trong định giá. Đòi hỏi một quá trình lâu dài nghiên cứu và thu thập thông tin, phân tích đánh giá công ty.

Những người mới và muốn vào ngay thì nên đánh giá trên lịch sử công ty về tăng trưởng hàng năm, chia cổ tức đều đặn bằng tiền là an toàn nhất, nếu chia cổ tức cổ phiếu để tăng vốn phát triển sản xuất kinh doanh trong các năm tới thì phải xem kế hoạch sản xuất trong năm tới và các năm tiếp theo sau đó hiệu quả đến đâu (thể hiện lịch sử doanh thu lợi nhuận). Nếu thực hiện quyền mua thì nên suy nghĩ và đánh giá chín chắn là công ty đang muốn lợi cho nhà đầu tư hay là lợi dụng nhà đầu tư. Trong tương lai cũng vậy, cũng cần đánh giá những thứ này trước khi dừng hoặc không thực hiện quyền mua nếu có phát sinh.

Nếu chưa tham gia ngay thì nghiên cứu sâu hơn rồi định giá bằng các phương pháp khác nhau, so sánh các phương pháp rồi lựa chọn điểm vào.

Tùy mức độ mà phân bổ vốn, hợp lý, dựa trên định giá thị trường chứng khoán VN, thị trường đang cao thì hãy chờ, không muốn chờ thì hãy vào tiền nhỏ nhất (xác định năm ăn năm thua).

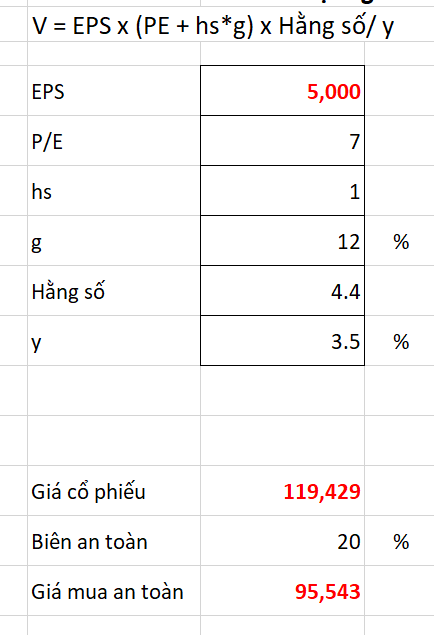

Wow, đã thấy bác quay lại. Với cỡ học sinh thì phải có bảng minh họa kia thì dễ hiểu biết mấy.

Những ai mong đột biến thì Var, Đề, lô, cá độ,… Một là lên mây, hai là xuống hố. Nhìn được lợi nhuận đột biến phải có lịch sử doanh nghiệp đoàng hoàng ra sao. Đột biến đó có chuyển thành lợi nhuận cho cổ đông hay không?

Nhìn tóc đuôi ngựa ấy, đầu tư vào KBC mấy lần chết ra sao? Không có nghĩa là tôi đánh giá họ thấp mà do họ kỳ vọng quá cao.

Cái gì cũng có biến số, và biến số đó mình chấp nhận được mình cầm trong bao lâu.

Tôi hỏi một câu đơn giản, ai hiểu mô hình xoắn trôn ốc? nhìn vào VNindex xem được mấy chu kỳ? chu kỳ 3 năm hay 5 năm hay 10 năm, phụ thuộc vào sự phát triển kinh tế của VN. Vậy liệu VN có thụt lùi không? Không, trừ khi nó là điều bất khả kháng ví dụ như thiên thạch nào đó đủ sức tàn phá một đất nước, chiến tranh bất ngờ,…

Chú hiểu, đáy sau luôn phải cao hơn đáy trước. Vậy bắt đáy phải theo chu kỳ và dựa trên thực tế và kỳ vọng tương lai. Khi nào nó về gần đáy chu kỳ trước thì bắt đầu tất tay như cháu nói.

Chào mừng a quay trở lại . Hnay tt xanh mà tk của e vẫn âm như khi đỏ thì e có đag bị sai quá sai ko a? Cho e hỏi a đánh giá VCB nó đã đáy sóng này chưa ạ?

Đang tạo đáy em ơi, anh nói anh không hiểu biết nhiều về ngân hàng nên tính toán sẽ khó chuẩn xác. Anh áp dụng mô hình như công thức anh đã nêu, em xem hình, tăng trưởng kép là anh lấy rất an toàn đó, 12%

Còn nếu ước tính vo thì EPS đang 5700 * PE 20 = 114k

Bất lợi: dịch và hạ lãi suất cho vay

Lợi thế: Đang xem xét giảm lô giao dịch về 10, mục đích là người tiền ít cũng tham gia được, khi đó mong kiến giết voi (đùa tí cho vui), nó sẽ là lợi thế cho các mã trụ, không bị các tay to chèn ép nhiều nữa. Ngẫm thêm về lợi thế này.

Trong ngành thì sẽ có tính toán chi tiết và chính xác hơn. Định giá công ty chứng khoán thì khoảng 130k.

Vậy em xem cân đối và tìm hiểu thêm các bạn về tài chính ngân hàng.

Trong giai đoạn này thì khuyến nghị mọi người tìm kiếm các mã Midcap có kết quả kinh doanh q2 tốt và dự tính các quý còn lại ngang bằng các quý trước hoặc tốt hơn, và dự phòng tình huống xấu. Nếu rẻ thì mua cho trung hạn năm nay.