Tôn Đông Á (GDA) – một trong những nhà sản xuất tôn mạ lớn nhất - được giao dịch trên thị trường Upcom từ tháng 9/2023. Theo VSA, công ty có thị phần bán hàng lớn thứ 2 tại Việt Nam (thị phần năm 2022 và 8T2023 đạt lần lượt 17,11% và 18,44%) thể hiện vị thế quan trọng của công ty trên thị trường thép. Sản lượng xuất khẩu chiếm ~56% tổng sản lượng; với thị trường chính là EU, Bắc Mỹ và các nước Đông Nam Á, cũng là thị trường xuất khẩu chính của Việt Nam.

Hiện GDA đang sở hữu 2 nhà máy (Sóng Thần và Thủ Dầu Một) với công suất thiết kế đạt 850.000 tấn/năm, với dây chuyền sản xuất tôn mạ đi từ PO => CRC => GI/ GL => PPL. Ngoài ra, công ty đang xây dựng nhà máy thứ 3 tại tỉnh Bà Rịa – Vũng Tàu (công suất thiết kế 1,2 triệu tấn/năm, giai đoạn 1 công suất 350 nghìn tấn/năm); tuy nhiên thời gian hoàn thành chưa rõ ràng do thị trường thép chưa thực sự hồi phục. Nguyên liệu sản xuất chính (HRC) của công ty bao gồm 50% từ các nhà máy tại Việt Nam (Formosa, Hòa Phát), và 50% nhập khẩu từ nước ngoài (chủ yếu từ Nhật Bản). Do đó, tỷ suất lợi nhuận gộp của GDA có mối tương quan cao với các công ty cùng ngành.

Theo VSA, công ty có thị phần bán hàng lớn thứ hai tại Việt Nam (thị phần năm 2022 và 8 tháng/2023 lần lượt đạt 17,11% và 18,44%) thể hiện vị thế quan trọng của công ty trên thị trường thép. Sản lượng xuất khẩu chiếm ~56% tổng doanh thu với thị trường chính là EU, Bắc Mỹ và Đông Nam Á.

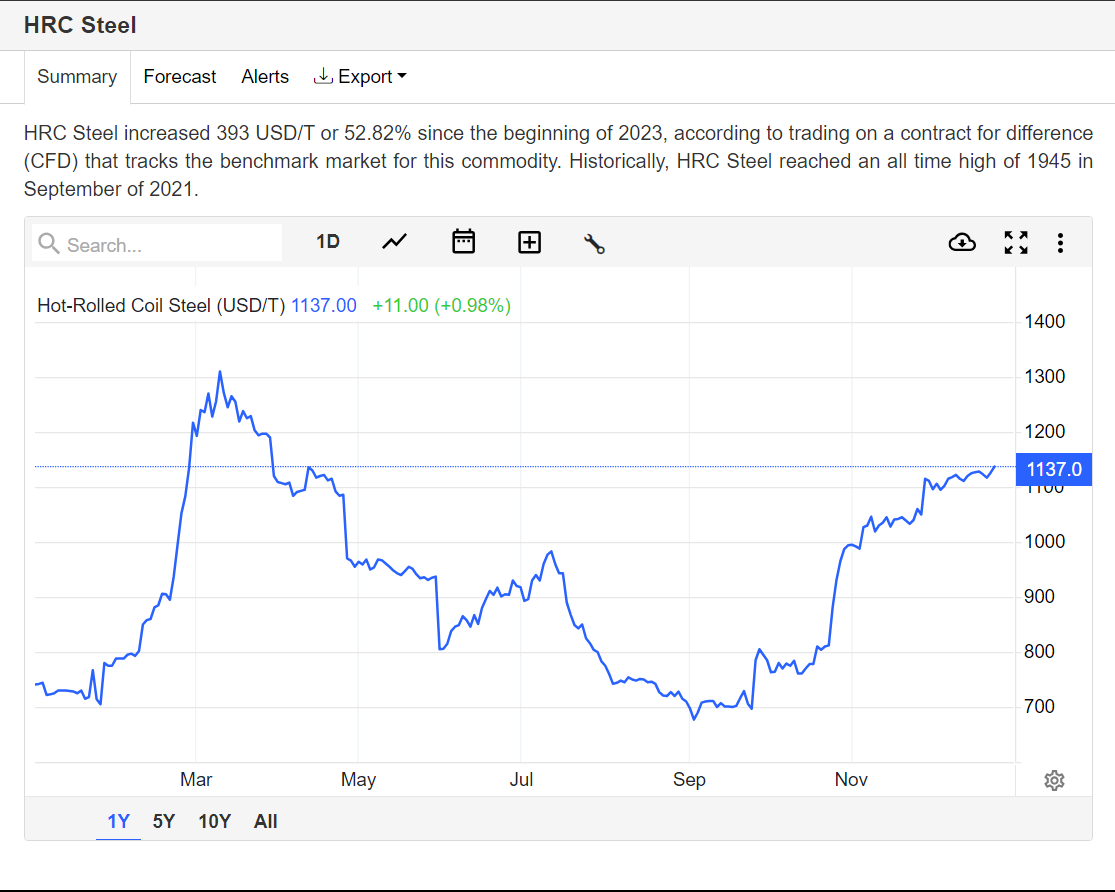

Trong nửa đầu năm 2023, giá HRC dao động từ 558 đến 692 USD/tấn, gây khó khăn cho các nhà sản xuất thép Việt Nam trong quyết định mua hàng, đặc biệt khi nhu cầu thép đang ở mức thấp. Do đó, GDA đã giảm số ngày tồn kho xuống dưới 90 kể từ quý 4/2022 để tránh rủi ro từ giá HRC không ổn định.

Tuy nhiên, với nhu cầu về thép về cuối năm trên thế giới, giá HRC đã tăng mạnh từ khoảng cuối tháng 9 cho tới cuối tháng 12, dao động từ 697 đến 1126 USD/tấn. Nên hoàn toàn có thể kỳ vọng vào doanh thu cuối năm của GDA có thể bật một cách mạnh mẽ nếu doanh nghiệp tiếp tục duy trì sản lượng xuất khẩu trung bình ở mức 30.000-35.000 tấn/tháng (tương đương với sản lượng xuất khẩu trung bình trong 6T23).

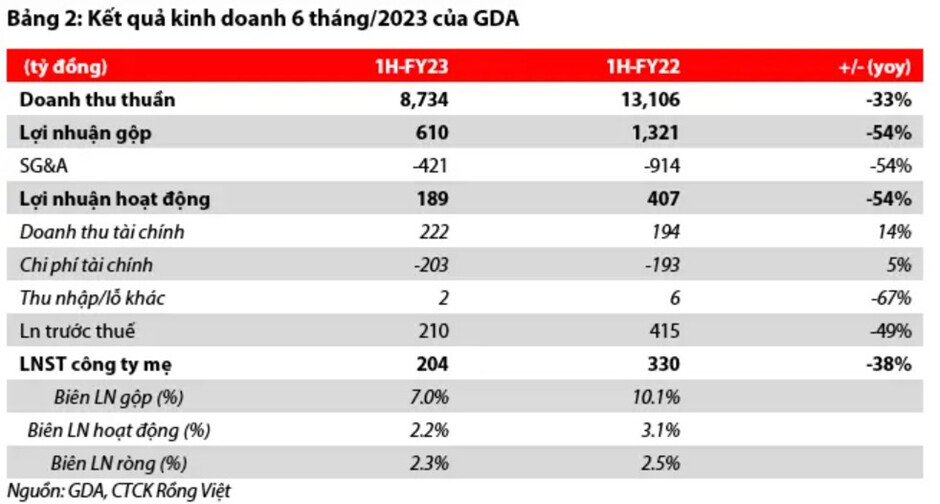

Kết quả kinh doanh 6 tháng/2023:

Trong 6 tháng/2023, GDA ghi nhận doanh thu 8.734 tỷ đồng (-33%YoY), với sản lượng bán ra là 376,6 nghìn tấn (-8%YoY, hoàn thành ~50% kế hoạch kinh doanh); và ~65% khối lượng tiêu thụ là sang thị trường nước ngoài (ASEAN, EU là các thị trường chính) do nhu cầu tiêu thụ gia tăng ở các quốc gia này, đặc biệt là kể từ Quý 2/2023.

Biên lợi nhuận gộp 6T/23 đầu phục hồi lên 7% (từ mức lỗ gộp trong 2H22, nhưng thấp hơn biên lợi nhuận gộp 6T22 là 10,1%), và lợi nhuận gộp đạt 610 tỷ đồng (-54% YoY). Nguyên liệu chính (HRC) trong 6 tháng đầu năm 2023 giao dịch ở mức giá trung bình 626 USD/tấn (-24%YoY).

Doanh nghiệp ghi nhận chi phí SG&A đạt 421 tỷ đồng (-54%YoY, chi phí SG&A/doanh thu đạt 4,8%, bằng mức trung bình 3 năm), và chi phí lãi vay ròng đạt 19 tỷ đồng (+%1.800YoY) do lãi từ tiền gửi và trái phiếu doanh nghiệp. Về lợi nhuận, GDA ghi nhận LNST của CĐ kiểm soát 6T23 là 204 tỷ đồng (-38% YoY, sau khi ghi nhận lỗ ròng trong 2H22), hoàn thành ~102% kế hoạch lợi nhuận.

Trông như kiểu IPO để lùa gà vậy

cũng đáng để chú ý đấy

Doanh nghiệp người ta làm thật ăn thật. Tôn Đông Á thành lập từ năm 1998 rồi, chả qua giờ mới lên sàn thôi. Chứ tiếng tăm trong ngành ai cũng biết tiếng hết. Lùa gì? Tôn Đông Á not VNZ nên không có chuyên pump and dump đâu nhé

HRC tăng có ảnh hưởng đến đầu vào không hả b?

Giá HRC tăng thì em kỳ vọng vào Tôn Đông Á có thể đạt mức doanh thu vượt kế hoạch đề ra. Giá HRC đang phục hồi rất mạnh từ vùng đáy, và sản lượng kỳ duy trì ở mức 30.000-35.000 tấn/tháng nên em hoàn toàn tự tin vào việc hết năm GDA có thể đạt mức doanh thu hoàn thành 100% kế hoạch kinh doanh hoặc vượt mức đề ra.

ai nhìn ra GDA sẽ nhanh tay mua GDA trước. Lên Upcom là giải pháp thay thế chờ lên HOSE hoặc Upcom => HNX => HOSE. Nhưng nói chung muộn lắm thì đầu 2025 sẽ lên HOSE. Vẻ đẹp của TTCK là muốn đầu tư thành công phải có tầm nhìn. GDA lên và rũ mạnh trong GĐ đầu vì nó quá tiềm năng trong khi chỉ có khoảng 10tr cổ phiếu tự do. Ai có tầm nhìn thì họ sẽ không bán đâu vì 40k/CP vẫn là quá rẻ!

nhân tiện bạn share giúp mình BC phân tích GDA của VDSC được không

Một số thông tin thêm về GDA:

- Giá chào bán lần đầu: 40.000đ/cp

- Lộ trình tới năm 2025 sẽ được lên HOSE

- Đinh giá khá hấp dẫn; EPS 9 tháng 2023 đạt 2.300 đồng cổ phiếu; em kì vọng EPS 2023 dự phóng đạt 3.100 đồng/cp. Và EPS dự phóng 2024 đạt 5.300-6000 đồng/cp

GDA cầm dài em sẽ có lộ trình 2 năm cho tới năm 2025, tức là tới thời điểm GDA được lên HOSE, còn kỳ vọng ngắn hạn của em sẽ là 32-35 anh chị nhé

"Cụ thể, theo phương án phát hành, Tôn Đông Á chào bán tổng cộng 15,35 triệu cổ phiếu ra công chúng, gồm gần 12,4 triệu cổ phiếu phát hành mới và 2,98 triệu cổ phiếu thuộc sở hữu của các cổ đông hiện hữu. Giá chào bán tối thiểu ban đầu được đưa ra là 58.000 đồng/cổ phiếu. Giữa tháng 2, HĐQT Công ty đã lùi giá khởi điểm về còn 40.000 đồng/cổ phiếu, giảm hơn 31%, với lý do là căn cứ tình hình thay đổi của thị trường. Số tiền huy động được từ phát hành cổ phiếu mới do đó cũng giảm còn 495 tỷ đồng.

Tuy vậy, kế hoạch sử dụng vốn không thay đổi quá lớn. Tôn Đông Á vẫn dành 345,68 tỷ đồng để tham gia đầu tư giai đoạn I nhà máy số 3 (công suất 350.000 tấn/năm) qua hình thức góp vốn thành lập công ty liên doanh giữa Tôn Đông Á (51% vốn) và Posco Việt Nam (49%). Số tiền còn lại sẽ bổ sung vốn lưu động."

Ban đầu còn định IPO giá 58 anh chị nhé

Chờ thời thôi, thép bước sang chu kỳ tăng mới rồi

Con này lên sàn r à bác hàng ngon đấy nhỉ em lót dép trước 1 tý

Loanh quanh giữ được 100k volume ngày đến đầu năm sau là chiến được rồi

Tháng 11/2023, doanh số bán hàng tại kênh nội địa Tôn Đông Á tăng trưởng gần 50% so với tháng trước. Đây là một dấu hiệu tích cực cho thấy công ty đã duy trì được sự phục hồi và đạt được sự ổn định thị phần trong việc tiêu thụ các dòng sản phẩm KING/ WIN/ SVIET thông qua hệ thống phân phối với hơn 1.700 đại lý trên khắp cả nước.

Sản lượng bán hàng của kênh nội địa đạt mức cao so với trung bình các tháng trong năm 2023, chủ yếu nhờ vào sự tăng cường hệ thống phân phối và quản lý chiến lược bán hàng. Thêm nữa, các dòng sản phẩm chính của Tôn Đông Á như thép cuộn mạ lạnh, kẽm và mạ màu của công ty đều đạt được sự gia tăng trên 45% về sản lượng tiêu thụ.

Bên cạnh đó, sản lượng bán hàng của kênh xuất khẩu ghi nhận trong tháng 11/2023 vừa qua giảm do lượng đơn hàng từ các thị trường này có giảm nhẹ.

Xét về tình hình sản xuất tháng 11/2023, tổng quan cho thấy sự tăng trưởng ổn định. Sản lượng sản xuất duy trì sự ổn định cao, thể hiện hiệu suất chất lượng và năng suất máy móc. Tổng sản lượng bán hàng tháng 11/2023 của công ty tăng gần 15% so với tháng trước và 12% so với bình quân 10 tháng/2023. Tính chung trong tháng 11/2023, Tôn Đông Á ghi nhận thị phần tại thị trường nội địa và xuất khẩu lần lượt là 17% và 20%

Chu kỳ đi lên của ngành thép, giá tăng, sản lượng tăng. Đợi đến khi thị trường biết đến GDA mà muốn mua chắc chỉ có tranh mua!