Triển vọng ngành điện

- Giá than và khí đầu vào tăng mạnh khiến cho giá bán trên thị trường điện cạnh tranh tăng mạnh trong 4T đầu năm và giảm dần khi mưa nhiều trong T5. Chính vì vậy, hoạt động các doanh nghiệp nhiệt điện than, khí kém khả quan hơn do nhiên liệu đầu vào và nguồn khác phát tốt hơn dự kiến. Tuy nhiên, tình hình kinh doanh dài hạn vẫn ổn định và đem lại mức lợi tức khá tốt như NT2 với lợi tức 7% - 10%, QTP nâng mức lợi tức lên khoảng 10% – 12%.

- La Nina vẫn tiếp tục tiếp diễn gây ra mưa nhiều ở khu vực phía Bắc, miền Trung ngay trong cao điểm mùa khô. Thủy điện Hòa Bình và Sơn La đã bắt đầu phải mở cửa xả đáy từ ngày 12/6/2021

- Việt Nam trở vào top 10 các nước có tỷ trọng Năng lượng tái tạo ( NLTT ) cao (hiện tại sản lượng chiếm 16%) tiến dần tới mục tiêu “net zero 2050” và thu hút được vốn đầu tư nước ngoài theo chiến lược xanh.

- Quy hoạch Điện 8 (QHĐ 8) chuẩn bị được phê duyệt với định hướng xanh hơn so với dự thảo cũ

Tóm lại

- Trong ngắn hạn các công ty thủy điện khu vực phía Bắc và miền Trung sẽ được hưởng lợi lớn khi sản lượng phát tăng mạnh so với cùng kỳ đồng thời phát trên thị trường điện giá cao.

- Các công ty có các dự án thuộc diện điện gió/điện mặt trời chuyển tiếp có thể sẽ được cơ chế giá sớm, giúp nhà đầu tư sớm được bán điện đối với các dự án này.

- Tiềm năng lớn cho các công ty phát triển dự án NLTT trong dài hạn với QHĐ 8 được thông qua và các dự án được đưa vào quy hoạch đặc biệt là các dự án điện gió

Sau đây Môi giới sẽ phân tích chi tiết tiềm năng Thuỷ điện và Năng lượng tái tạo

Thuỷ điện

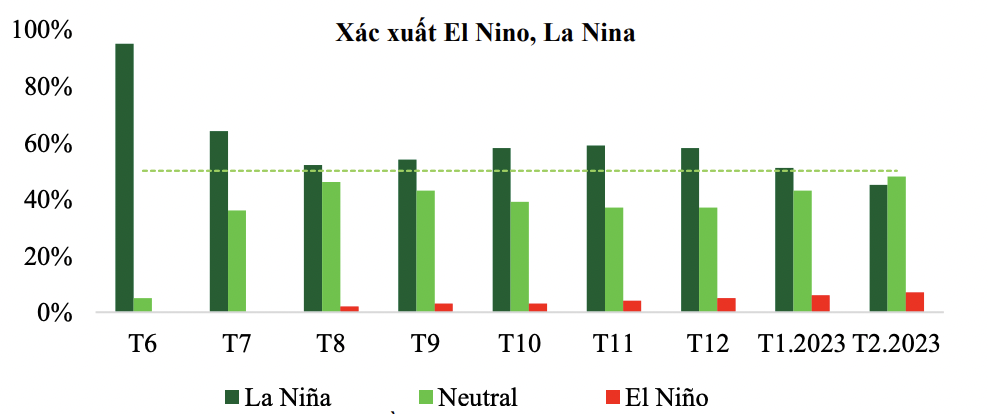

- La Nina hoạt động mạnh trở lại trong nửa đầu năm, đặc biệt là trong tháng 5 và tháng 6

- Theo IRI, khả năng xảy ra La Nina có thể sẽ suy yếu trong T7 và T8 và mạnh trở lại từ T9 trở đi nhưng với xác suất chỉ quanh 60%.

- Tuy nhiên đây cũng là tỷ lệ khá cao trong mùa mưa năm nay có thể gây ra mưa nhiều tại khu vực trung tâm phía Tây Thái Bình Dương bao gồm Việt Nam. Nhiệt độ bề mặt biển khu vực Tây Thái Bình Dương quanh khu vực Indonesia và Việt Nam đang cao hơn trung bình nhiều năm khoảng 0.5 oC gây bốc nhiều hơi nước, đồng thời rãnh áp thấp từ Trung Quốc kéo xuống miền Bắc gây mưa dông trong kéo xuống Việt Nam ngay trong mùa khô.

- Lưu lượng nước về hồ lên gần 5000m/s – 8.000 m/s khiến cho nhà máy Hòa Bình và Sơn La bắt đầu phải mở 2 và 5 cửa xả đáy từ ngày 12/6/2022 – 17/6/2022.

- Thủy điện từ liên tục từ cuối T5 tới nửa đầu T6 được huy động tới 50% trong giờ cao điểm buổi trưa và hơn 90% công suất trong giờ cao điểm buổi tối khi không còn đóng góp bởi điện mặt trời

Năng lượng tái tạo

*Điện gió

- Hoạt động khá tốt trong mùa gió chính nhưng yếu dần trong Q2.2022 Mùa gió chính của điện gió cả khu vực miền Trung, và miền Nam đều rơi vào Tháng 11 đến tháng 3, ngoài ra khu vực miền Trung nhất là khu vực Quảng Bình – Quảng Trị có lượng gió đều hơn vào tháng 5 – 8 với hiện tượng gió phơn Tây Nam với trung bình khoảng 5 – 7m/s trên độ cao 100m.

- Dự kiến tại khu vực miền Trung gió sẽ được cải thiện dần từ cuối Q3 do bắt đầu chịu ảnh hưởng bởi các cơn bão, xoáy thuận nhiệt đới và Q4 do ảnh hưởng bởi gió mùa Đông Bắc.

*Điện gió chuyển tiếp

- Hiện còn 178 MW đã hòa lưới nhưng chưa được COD. Ngoài ra còn 711.55 MW công suất chưa hòa lưới của các dự án hòa lưới 1 phần dự án và còn hơn 3.300 MW công suất đã ký hợp đồng nhưng chưa xây dựng/bắt đầu triển khai xây dựng do CĐT xác định sẽ không kịp COD đúng hạn

- Có thể sẽ có chính sách giá cho các nhà máy chuyển tiếp này đầu tiên sau đó mới có chính sách giá cho các dự án khác. Dự kiến giá sẽ thông qua cơ chế đàm phán cho từng dự án theo khung giá phát điện được chính phủ ban hành tương tự như khung giá phát điện hiện đang dành cho các loại hình thủy điện, nhiệt điện

- Theo Ember, Việt Nam nổi lên là một trong 3 nước có sản lượng NLTT tăng nhanh nhất thế giới từ năm 2019 đến nay bên cạnh Hà Lan và Australia và trực tiếp lấy thị phần của nhiệt điện than và nhiệt điện khí hơn 10%

DỰ THẢO QHĐ 8 LẦN 6 THEO HƯỚNG XANH HƠN – ĐIỆN GIÓ ĐƯỢC GỌI TÊN - GĐ 2022 – 2030

- Tới năm 2030: giảm nhiệt điện than, chủ yếu TBKHH dùng LNG, các nguồn khí nội dự kiến sẽ có thêm khí từ Lô B Ô Môn và Cá Voi Xanh. Tuy nhiên các mỏ khu vực Đông Nam Bộ sẽ suy giảm mạnh và các nhà máy điện ở khu vực ĐNB sẽ phải sử dụng tới khí LNG nhập khẩu. Điện gió ngoài khơi tăng lên 7.000 MW so với 2.000 MW trước đó do đặc điểm ổn định tần số. Điện gió trên bờ, gần bờ tăng thêm 30% công suất so với trước đó. ĐMT quy mô lớn và mái nhà hầu như giữ quy mô so với hiện tại

- Tới năm 2045: Duy trì nhiệt điện than từ năm 2030, không phát triển mới và có định hướng chuyển đổi sang sử dụng đốt biomass/ammoniac. Trước COP26, TBKHH sẽ là một trong những nguồn phát triển mạnh nhất nhưng đến lần này đã giảm tới 44% so với công suất trước đó mà chủ yếu tập trung vào tăng mạnh Điện gió gần bờ/trên bờ và ngoài khơi, ĐMT. Ngoài ra còn phát triển công nghệ lưu trữ điện năng khi lúc này tỷ lệ NLTT đã lên tới 49% nguồn điện với đặc điểm biến thiên mạnh và lúc này có thể công nghệ lưu trữ điện đã phát triển với mức giá tốt hơn. Dự thảo này gần như đã được thông qua, chỉ còn một vài vướng mắc về tỷ lệ điện sử dụng LNG do giá khí hiện tại cao và không chủ động được nguồn cung khí trong nước. Tuy nhiên, khả năng kịch bản chuyển đổi năng lượng này, cần phải có nguồn điện ổn định để duy trì tần số hệ thống và có thể huy động nhanh thì LNG là nguồn không thể thiếu do các nguồn điện khác đã tới hạn hoặc phát thải cao

Nhận xét

- Các công ty có các dự án điện gió chuyển tiếp như GEG, BCG khi có chính sách mới dành cho các dự án đã ký hợp đồng PPA nhưng chưa COD kịp thời hạn 1/11/2021

- Các công ty thầu xây lắp các dự án điện gió nhất là điện gió ngoài khơi được ưu tiên phát triển trong giai đoạn từ nay đến 2045 như PC1, TV2, PVS…

- Về dài hạn: Các công ty phát triển các dự án NLTT, nhiệt điện LNG hay các công ty thầu xây lắp nhà máy điện, mạng lưới truyền tải điện như: REE, GEG, HDG, BCG, PV1, TV2, PVS, POW…

=>Dựa trên những đánh giá trên. Môi giới khuyến nghị quan sát cổ phiếu GEG PC1 vào danh mục phòng thủ năm giữ dài hạn đến cuối năm với kỳ vọng có chính sách giá mới cho các dự án điện gió chuyển tiếp cùng việc đã đưa vào hoạt động các dự án điện gió từ cuối năm 2022 giúp DT, LN tăng trưởng mạnh trong năm nay

2. Phân tích chi tiết cổ phiếu

*GEG - Điện Gia Lai

Điểm nhấn đầu tư chính trong như sau

- GEG là cái tên sáng giá hưởng lợi chính từ dự án QHĐ8. Quy hoạch điện 8 có thể được phê duyệt với kịch bản chuyển đổi năng lượng ưu tiên phát triển các dự án NLTT đặc biệt là điện gió trong giai đoạn từ giờ đến 2030 và giai đoạn 2045 có thêm điện mặt trời và Pin lưu trữ 2. Có thể có chính sách dành cho các dự án điện gió, điện mặt trời chuyển tiếp (đã ký hợp đồng PPA nhưng chưa được COD đúng hạn hưởng giá FIT gần nhất).

- GEG dự kiến sẽ hoàn thành xong dự án điện gió Tân Phú Đông 1 (100 MW) thuộc danh mục dự án điện gió chuyển tiếp, ngoài ra còn 1 trụ điện gió của dự án VPL (công suất 4.8 MW) dự kiến sẽ được hưởng chính sách cho các dự án chuyển tiếp này

- Tiếp tục phát triển các dự án điện gió, điện mặt trời sau khi có chính sách mới. Danh mục dự án sẵn sàng phát triển hiện tại có điện gió VPL Bến Tre GĐ 2 (30 MW) và ĐMT Đức Huệ 2 (49 MWp).

- Dòng tiền hoạt động từ các dự án về tốt đảm bảo cho việc trả nợ và các nhu cầu đầu tư mới. Theo dự phóng của CTCK VCBS doanh thu năm 2022 đạt 2.037 tỷ đồng (+48% yoy), LNST dành cho cổ đông cty mẹ đạt 386 tỷ đồng (+36% yoy). EPS đạt 1.198 đồng/cổ phiếu, P/E forward ở mức 18,11 lần

Phân tích kỹ thuật

- GEG đang chạm trenline kẻ từ 13/05 đến này và đã xây nền hỗ trợ chắc 21,7 - 22,3

- Vùng mua an toàn cho GEG là gom quanh vùng giá 21,7 - 22,3. Target ngắn 26, target dài 30. Cutloss khi thủng 7% kèm thanh khoản

*PC1 - Tập đoàn PC1

Điểm nhấn đầu tư chính trong như sau

- KQKD thủy điện tốt trong Q2.2022 và tiếp tục đầu tư các dự án thủy điện nhỏ. Ngoài ra công ty sẽ tiếp tục đầu tư khoảng 81 MW thủy điện nhỏ trong giai đoạn từ nay đến 2027

- Dự án khai thác Đồng-Nickel dự kiến vận hành từ quý IV/2022 với công suất GĐ 1 đạt 900 nghìn tấn quặng nguyên khai/năm đem lại hiệu quả cao. Giai đoạn 2 có cùng công suất dự kiến hoạt động từ 2025. Tổng vốn đầu tư mỗi giai đoạn khoảng 1.500 tỷ đồng. Với giả định giá bán Nickel 14.000 USD/tấn và Đồng là 6.000 USD/tấn, mỏ có thể đem lại lợi nhuận cho cổ đông công ty mẹ khoảng hơn 200 tỷ đồng GĐ 1 và hơn 400 tỷ đồng/năm cho 2 giai đoạn.

- Mảng xây lắp duy trì doanh thu mức cao nhờ các dự án điện gió chuyển tiếp. Trong năm nay giá trị hợp đồng ký mới lên tới hơn 5.500 tỷ với EPC dự án điện gió TPĐ 1 (100MW), TBA ĐG Khai Long 1, một số TBA – đường dây của EVN. Đã xin vào quy hoạch điện 8 công suất khảo sát lên tới 1.000 MW điện gió chủ yếu là điện gió gần bờ tại khu vực miền Trung với tốc độ gió trung bình lên tới 7 – 8m/s và gió đều. Đây sẽ là tiềm năng tăng trưởng dài hạn với hiệu quả cao do vận tốc gió lớn và đều

- Dự án BĐS PC1 Gia Lâm cùng PC1 Định Công khả năng hoàn thành thời điểm quý IV/2022.

- Đầu tư vào Western Pacific với dịch vụ logistic, hệ thống kho bãi rộng lớn, KCN Yên Phong II A (151ha) sẵn sàng cho thuê năm 2023 và cụm CN Yên Lệnh (69ha), cụm cảng Yên Lệnh (23 ha) đang được đấu thầu bắt đầu triển khai. Ngoài ra còn khoảng 1000 ha đang xin chủ trương đầu tư tại khu vực Hải Dương, Hà Nam, Bắc Giang

Phân tích kỹ thuật

- PC1 hình thành rõ mẫu hình tam giác và đang tiệm cận cạnh trên của mẫu hình. Lực cầu chưa đủ mạnh để vượt được

- Khả năng PC1 sẽ di chuyển về cạnh dưới quanh vùng 37 – 38. Đây là vùng mua thích hợp PC1. Target ngắn 43, target dài 50. Cutloss khi thủng 7% kèm theo thanh khoản

Mở tài khoản chứng khoán:

Margin 3:7 lãi 8.8%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487