Gemadept (GMD) – Ông lớn cảng biển tư nhân số 1 Việt Nam! Định giá còn rẻ?

VIDEO CHI TIẾT

1) Tổng quan doanh nghiệp:

GMD hoạt động trong 2 lĩnh vực chính là Cảng biển và Logistics. Với chuỗi giá trị xoay quanh việc trung chuyển hàng hóa và khai thác các dịch vụ tại cảng ICD và cảng biển

2) Tình hình hoạt động kinh doanh

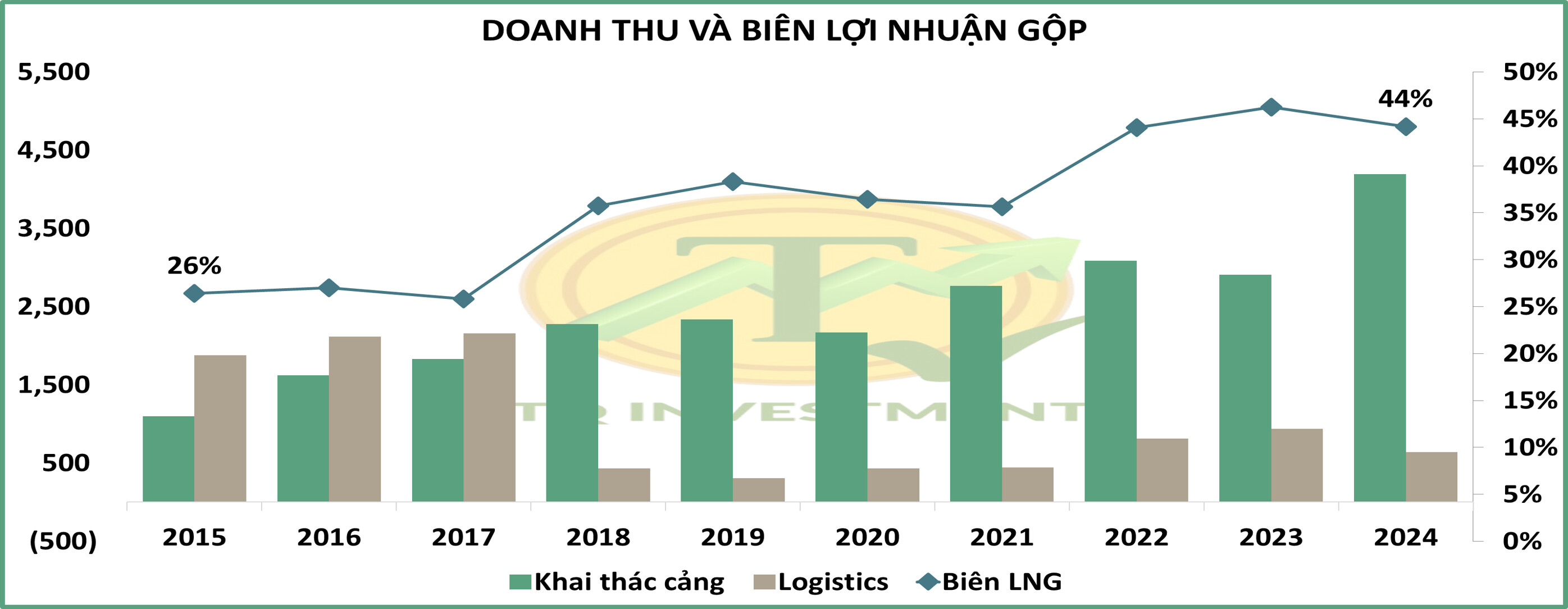

Từ trước 2018, hoạt động kinh doanh của GMD thiên về mảng Logistics. Nhưng từ 2017-2018, sau thương vụ chuyển nhượng 2 công ty con mảng Logistics cho CJ logistics, GMD tập trung vào hoạt động chính là khai thác cảng biển. Sự dịch chuyển này giúp GMD có mức biên lợi nhuận gộp ngày càng cải thiện (Vì biên LNG mảng khai thác cảng cao hơn nhiều so với mảng Logistics) (Hình 1)

Hoạt động khai thác cảng:

-

Hoạt động chủ lực của GMD tập trung ở cụm cảng miền Bắc (với cảng Nam Đình Vũ) và cụm cảng miền Nam (với Gemalink). Sau khi giai đoạn 3 của Nam Đình Vũ đi vào hoạt động (từ Q4/2025), tổng công suất thiết kế của GMD đã đạt mức 4.5 triệu TEU/năm. (Hình 2)

-

Nam Đình Vũ: Gặp áp lực cạnh tranh trong thời gian tới khi nhiều dự án từ cảng nước sâu Lạch Huyện đi vào hoạt động trong bối cảnh khu vực miền Bắc vẫn đang dư cung. Nhưng nhìn chung tuyến tàu giữa Lạch Huyện và cụm cảng tại sông Cấm vẫn tương đối khác nhau nên sẽ cần theo dõi thêm (Hình 3)

-

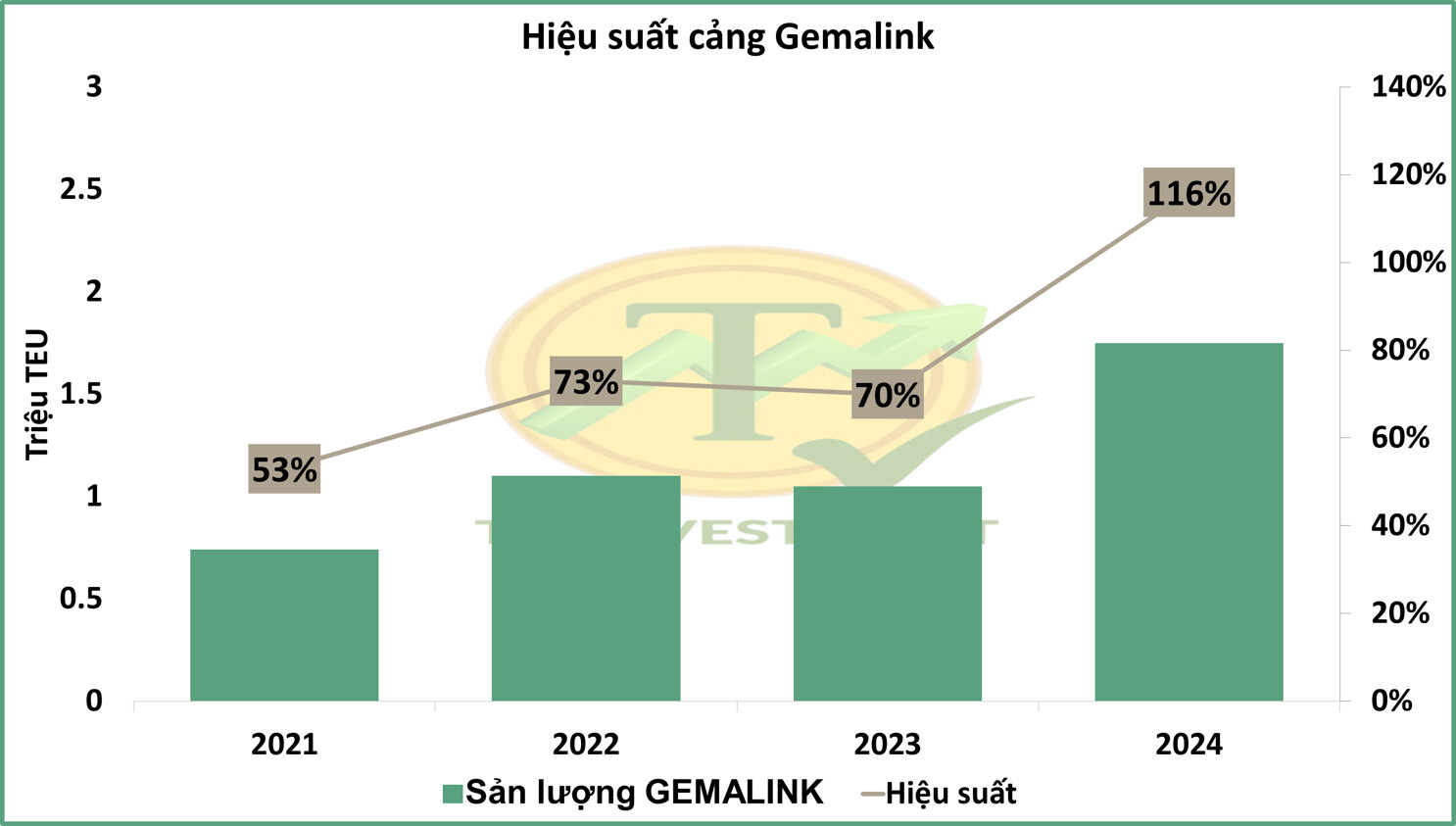

Gemalink: Là cảng chiến lược của GMD tại khu vực Cái Mép – Thị Vải với vị trí chiến lược đắc địa và nguồn hàng ổn định từ CMA. Hiện Gemalink vẫn đang khai thác vượt so với công suất thiết kế với hậu phương vững chắc từ Cảng Bình Dương và Phước Long ICD. (Hình 4)

-

Về hiệu suất hoạt động tại các cảng của GMD vẫn đang rất cao với mức hiệu suất vượt hoàn toàn công suất thiết kế vào 2024. Đặc biệt hoạt động tại Gemalink đang theo chiều hướng tích cực, trong 2024 đã mang về cho GMD hơn 500 tỷ lợi nhuận từ CTLK.

3)Tình hình tài chính:

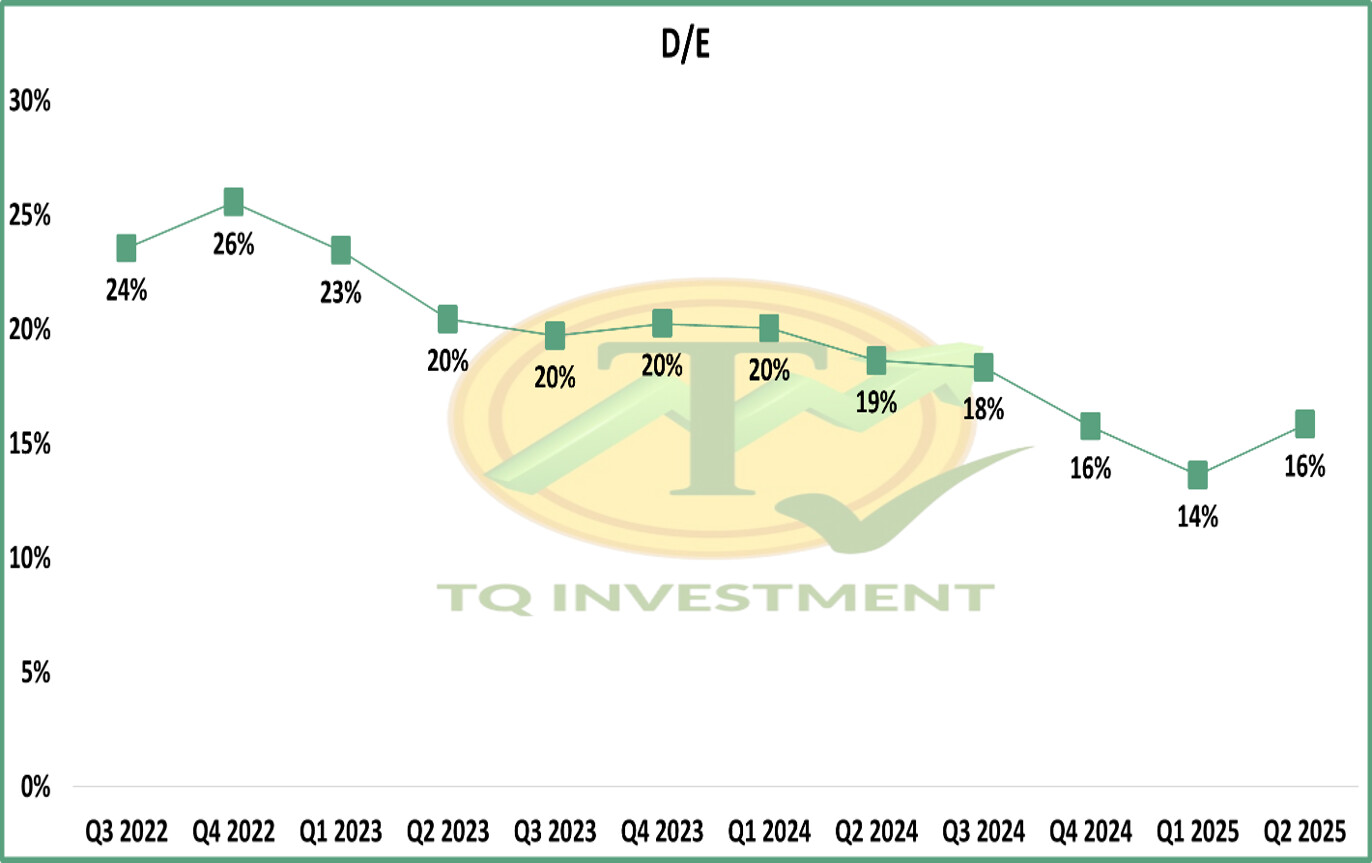

- GMD đang duy trì cơ cấu vay nợ lành mạnh với tỉ trọng tập trung khoảng 80% vào vay nợ dài hạn và tỷ lệ D/E duy trì ở mức rất thấp (dưới 20%) (Hình 5)

4) Triển vọng doanh nghiệp

-

Việt Nam vẫn duy trì mức tăng trưởng kim ngạch xuất nhập khẩu với tốc độ cao trong thời gian tới theo dự phóng từ Standard Chartered với CAGR trong 5 năm tới khoảng 7%. GMD với vị thế doanh nghiệp cảng biển hàng đầu chắc chắn sẽ hưởng lợi trong xu thế thương mại này. (Hình 6)

-

Gemalink giai đoạn 2A và 2B dự kiến sẽ đi vào khai thác từ 2027 và 2029 giúp tăng công suất lên lần lượt là 2.5 và 3 triệu TEU/năm. GMD có kế hoạch thoái vốn Gemalink cho cổ đông chiến lược, giúp đảm bảo sản lượng khi giai đoạn 2 đi vào hoạt động.

-

Đề xuất tăng phí bốc dỡ: Với mặt bằng phí bốc dỡ hiện đang thấp hơn so với bình quân khu vực và tỷ lệ Phí bốc dỡ/THC (Phí hãng tàu trả cho cảng/Phí hãng tàu nhận từ khách hàng) đang ở mức thấp nhất khu vực. Đây sẽ là động lực cho tăng trưởng doanh thu của các doanh nghiệp khai thác cảng tại Việt Nam trong vài năm tới. (Hình 7)

5) Định giá:

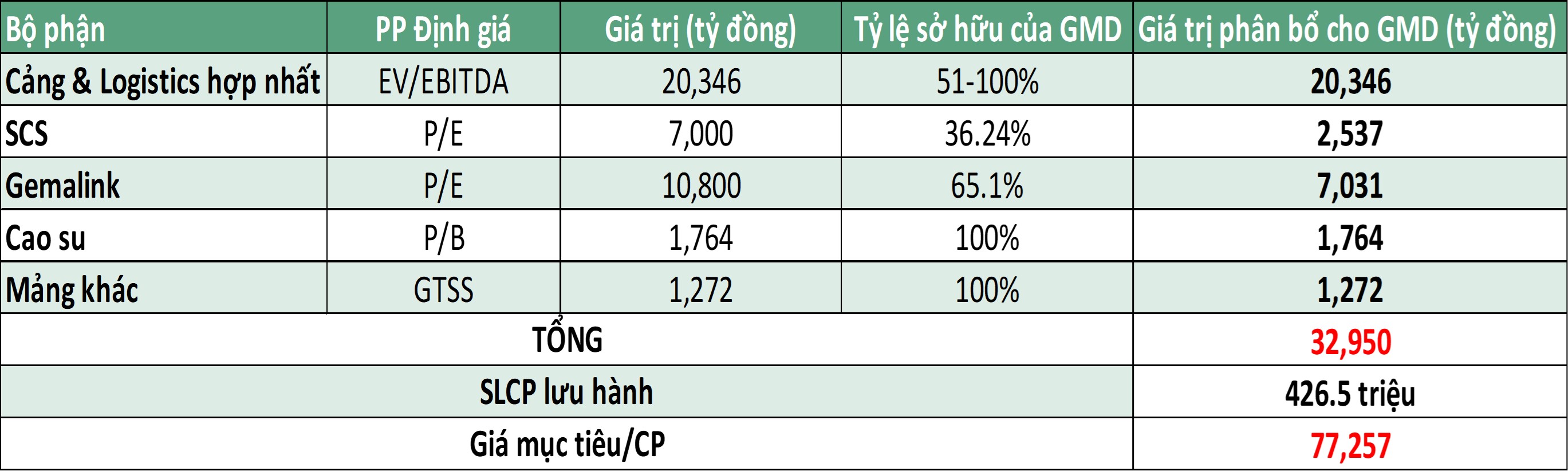

- Thành dùng phương pháp định giá thành phần với từng mảng của GMD. Vì doanh nghiệp đang có kế hoạch thoái vốn một vài mảng kinh doanh không cốt lõi, nên định giá từng thành phần sẽ khách quan hơn so với các phương pháp khác.

- Thành định giá GMD với mức giá mục tiêu cuối 2025 ở mức quanh 77k/cổ phiếu, upside khoảng 15% so với mức giá hiện tại (Hình 8)

=> Hành động: Tiếp tục nắm giữ với cổ phiếu GMD.