Căng thẳng địa chính trị tại Trung Đông đang khiến thị trường năng lượng toàn cầu trở nên nóng hơn bao giờ hết. Nguy cơ gián đoạn nguồn cung đã đẩy giá dầu, khí và nhiều loại hàng hóa năng lượng tăng mạnh, tạo ra triển vọng tích cực cho nhiều doanh nghiệp năng lượng tại Việt Nam.

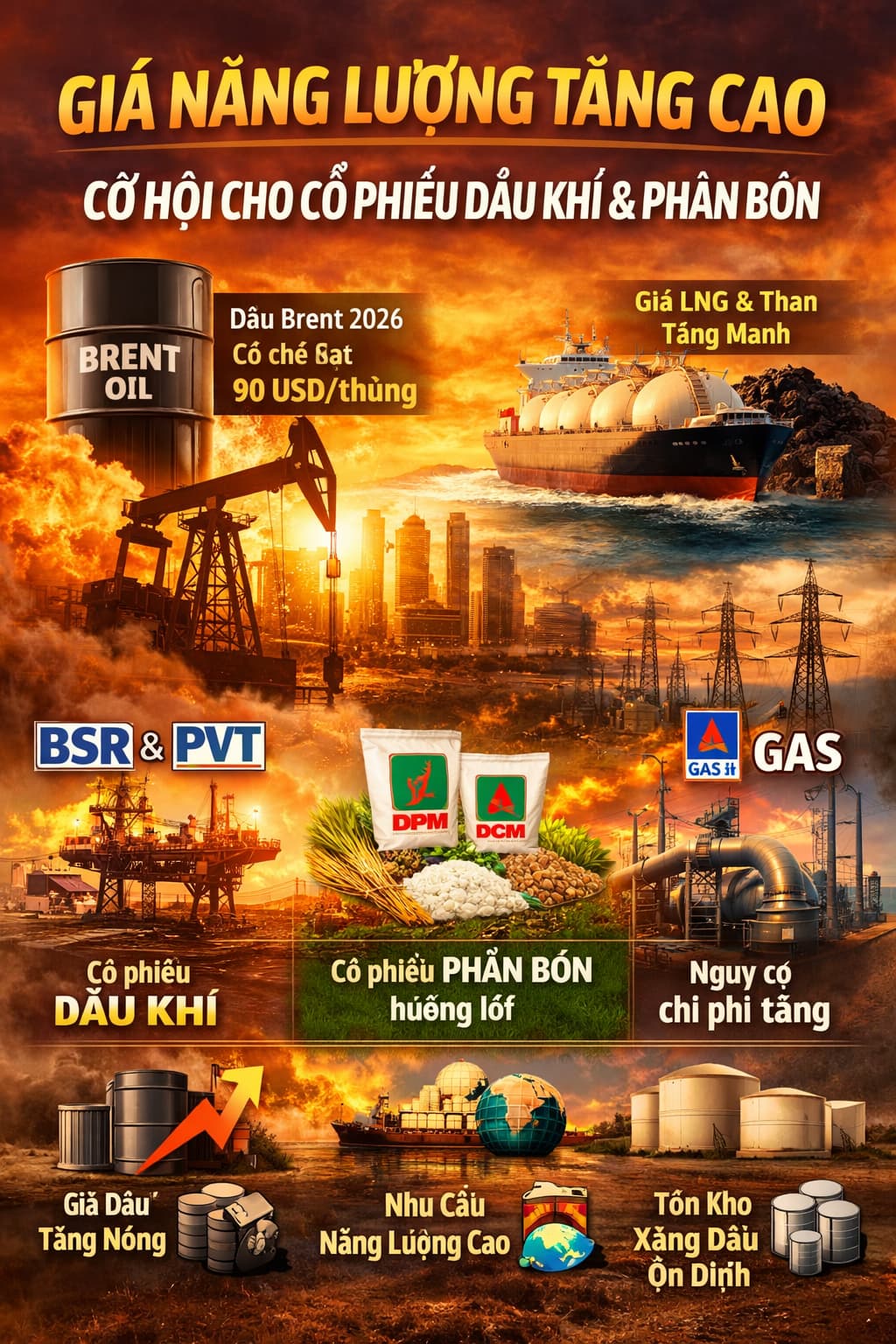

Theo báo cáo mới nhất của Vietcap, giá dầu Brent giai đoạn 2026–2030 được điều chỉnh tăng đáng kể. Trong kịch bản cơ sở, giá dầu năm 2026 được dự báo khoảng 70 USD/thùng, cao hơn 17% so với dự báo trước đó; trong kịch bản tích cực có thể lên tới 90 USD/thùng. Giá khí, LNG và than cũng được nâng dự báo khi nhu cầu năng lượng thay thế gia tăng.

Nhóm dầu khí thượng nguồn và trung nguồn được đánh giá có triển vọng tích cực nhờ chu kỳ đầu tư mới của ngành. Các chính sách hỗ trợ như Nghị quyết 66, 70, 79 và khả năng ban hành cơ chế đặc thù cho PVN cùng Luật Dầu khí sửa đổi được kỳ vọng sẽ thúc đẩy hoạt động thăm dò và khai thác trong nước.

BSR có thể hưởng lợi rõ rệt khi giá dầu tăng giúp cải thiện lợi nhuận tồn kho và biên chênh lệch sản phẩm. Chênh lệch giá diesel tại Singapore hiện đã tăng mạnh lên 58 USD/thùng.

PVT được hưởng lợi từ giá cước vận tải dầu tăng mạnh. Giá thuê tàu Aframax tăng 49%, Medium Range tăng 22% và Handysize tăng 12%. Việc các tuyến vận tải phải né eo biển Hormuz có thể khiến quãng đường vận chuyển dài hơn, tiếp tục hỗ trợ giá cước.

PVS và PVD được kỳ vọng hưởng lợi trong trung hạn khi giá dầu cao thúc đẩy nhu cầu dịch vụ kỹ thuật dầu khí và khoan.

Phân bón cũng hưởng lợi Giá urê quốc tế tăng mạnh lên khoảng 600 USD/tấn sau khi nguồn cung từ Iran – chiếm khoảng 10% thương mại urê toàn cầu – có nguy cơ gián đoạn. Điều này giúp các doanh nghiệp phân bón như DPM và DCM cải thiện biên lợi nhuận dù chi phí khí đầu vào tăng.

GAS được đánh giá hưởng lợi nhẹ nhờ giá khí đầu ra cao hơn, dù sản lượng LPG và LNG có thể giảm khi giá tăng.

Các doanh nghiệp bán lẻ xăng dầu như PLX và OIL có thể hưởng lợi ngắn hạn từ tồn kho giá thấp, nhưng về dài hạn có rủi ro khi giá bán trong nước chịu điều tiết.

Trong khi đó, nhóm điện như POW, NT2, QTP, PPC có thể chịu áp lực chi phí nhiên liệu tăng, khiến mức huy động giảm.

Dù Việt Nam vẫn phụ thuộc lớn vào năng lượng nhập khẩu, nguồn cung hiện được đánh giá ổn định với lượng tồn kho xăng dầu tương đương khoảng hai tháng tiêu thụ.

Trong bối cảnh giá năng lượng toàn cầu bước vào chu kỳ tăng mới và chính sách hỗ trợ ngành dầu khí trong nước được thúc đẩy, nhóm cổ phiếu dầu khí, vận tải dầu và phân bón đang trở thành tâm điểm chú ý của nhà đầu tư trong năm 2026.

Petrlimex là đi buôn, giá vốn tăng thì họ tăng giá bán. Chưa kể là họ đang bán hàng tồn nhập giá cũ mà giá bán đã tăng rồi. Plx hứa giảm LN để hỗ trợ dân thì cũng chỉ giảm cái phần dôi ra này, đến khi đầu vào tăng thật thì lại có quỹ bình ổn của Nhà nước bù vào.

Lưu ý là PLX đã chỉnh rất mạnh, giảm là cơ hội mua, đây là DN được hưởng lợi kép từ NQ79 kinh tế NN và NĐ57 thoái vốn nhà nước, là câu chuyện chính của PLX năm nay.

câu chuyện để tăng trưởng giá vẫn ở đấy, chỉ là trong ngắn hạn mình đánh giá sẽ bước vào nhịp tích lũy mới tính bằng tháng. Hiện tại sẽ là câu chuyện phân bổ tỉ trọng hợp lý b nhỉ

Tháng 3/2026, thị trường năng lượng toàn cầu rơi vào trạng thái căng thẳng cực độ khi xung đột địa chính trị tại Trung Đông leo thang, đặc biệt tại Eo biển Hormuz – tuyến hàng hải chiến lược trung chuyển khoảng 20% lượng dầu tiêu thụ và 20% thương mại LNG của thế giới. Trái ngược với các dự báo dư cung trước đó, sự gián đoạn tại điểm nghẽn này đã khiến nguồn cung sụt giảm đột ngột từ 8–10 triệu thùng/ngày. Hệ quả là giá dầu Brent nhanh chóng vượt mốc 100 USD/thùng, trong khi dầu vật lý Dubai có thời điểm chạm tới 150 USD/thùng. Đáng chú ý, thị trường LNG chịu ảnh hưởng nặng nề hơn do tính kém linh hoạt của hạ tầng vận chuyển; việc Qatar tuyên bố tình trạng bất khả kháng đã khiến giá khí giao ngay tại châu Á tăng gấp đôi chỉ trong thời gian ngắn.

Tại Việt Nam, những biến động này tác động trực tiếp đến thị trường nội địa trong bối cảnh ngành dầu khí đang phải đối mặt với xu hướng suy giảm sản lượng tự nhiên tại các mỏ lớn. Năm 2025, sản lượng khai thác dầu thô chỉ còn 9,98 triệu tấn, phản ánh rõ áp lực suy giảm nguồn cung trong nước. Trong khi đó, cơ cấu năng lượng lại phụ thuộc lớn vào nhập khẩu, với khoảng 80% dầu thô đến từ Kuwait và toàn bộ nhu cầu LNG/LPG phải nhập từ nước ngoài. Điều này khiến giá xăng dầu trong nước tăng mạnh vào giữa tháng 3/2026, với xăng tăng khoảng 44% và dầu diesel tăng khoảng 59%, tạo áp lực lớn lên nền kinh tế.

Trước tình hình đó, Chính phủ đã phải triển khai các biện pháp can thiệp khẩn cấp nhằm kiểm soát đà tăng giá, bao gồm miễn giảm thuế môi trường, điều chỉnh thuế tiêu thụ đặc biệt và sử dụng Quỹ bình ổn giá để hỗ trợ thị trường. Tuy nhiên, đây chủ yếu là giải pháp ngắn hạn. Về dài hạn, ngành dầu khí Việt Nam đang đứng trước yêu cầu tái cấu trúc mạnh mẽ, gắn với lộ trình chuyển dịch năng lượng và cải cách thể chế.

Theo Quy hoạch điện VIII, Việt Nam đang tiến vào “kỷ nguyên LNG” với mục tiêu đưa công suất điện khí lên 37,3 GW vào năm 2030, trong đó LNG nhập khẩu sẽ đóng vai trò chủ đạo với tỷ trọng khoảng 60–65%. Đồng thời, các cải cách từ Luật Dầu khí 2022 và các đề xuất sửa đổi trong năm 2026 đang mở ra hành lang pháp lý thông thoáng hơn, cho phép đẩy nhanh tiến độ phê duyệt dự án và tăng quyền chủ động cho PVN. Đây được xem là yếu tố quan trọng để tháo gỡ các nút thắt đầu tư, đặc biệt đối với những dự án lớn như Lô B – Ô Môn, qua đó mở ra một chu kỳ đầu tư mới cho hoạt động thượng nguồn.

Trong giai đoạn 2026–2030, triển vọng ngành dầu khí Việt Nam được định hình theo hướng nâng cao năng lực tự chủ và hiện đại hóa toàn bộ chuỗi giá trị. Mảng thượng nguồn được kỳ vọng bước vào chu kỳ tăng trưởng đầu tư mới với số lượng giếng khoan gia tăng đáng kể, trong khi mảng trung và hạ nguồn tập trung phát triển hạ tầng LNG và nâng cao hiệu quả lọc hóa dầu trong nước. Mặc dù vẫn chịu áp lực từ các yếu tố địa chính trị trong ngắn hạn, những cải cách về thể chế cùng định hướng chuyển dịch sang năng lượng sạch sẽ đóng vai trò then chốt trong việc đảm bảo an ninh năng lượng quốc gia trong dài hạn.