- Đừng nhìn vào “Hiện trạng”, hãy nhìn vào “Quá trình”

Nhiều nhà đầu tư đang thất vọng khi thấy HCM bán ra các mã trụ ngay vùng giá thấp. Tuy nhiên:

- Tính thời điểm: Báo cáo chỉ là một “bức ảnh chụp” tại ngày cuối quý. Thực tế, hoạt động mua/bán của tự doanh diễn ra liên tục để điều tiết danh mục (và có thể là phòng vệ phái sinh).

- Nghiệp vụ bình thường: Việc bán xong và mua lại ngay sau đó 1-2 tuần khi thị trường ổn định là chuyện hết sức bình thường trong quản trị rủi ro của công ty chứng khoán.

Đánh giá: Việc bán ra là hoạt động nghiệp vụ HẾT SỨC BÌNH THƯỜNG, không phản ánh quan điểm tiêu cực của công ty về triển vọng của các cổ phiếu đó.

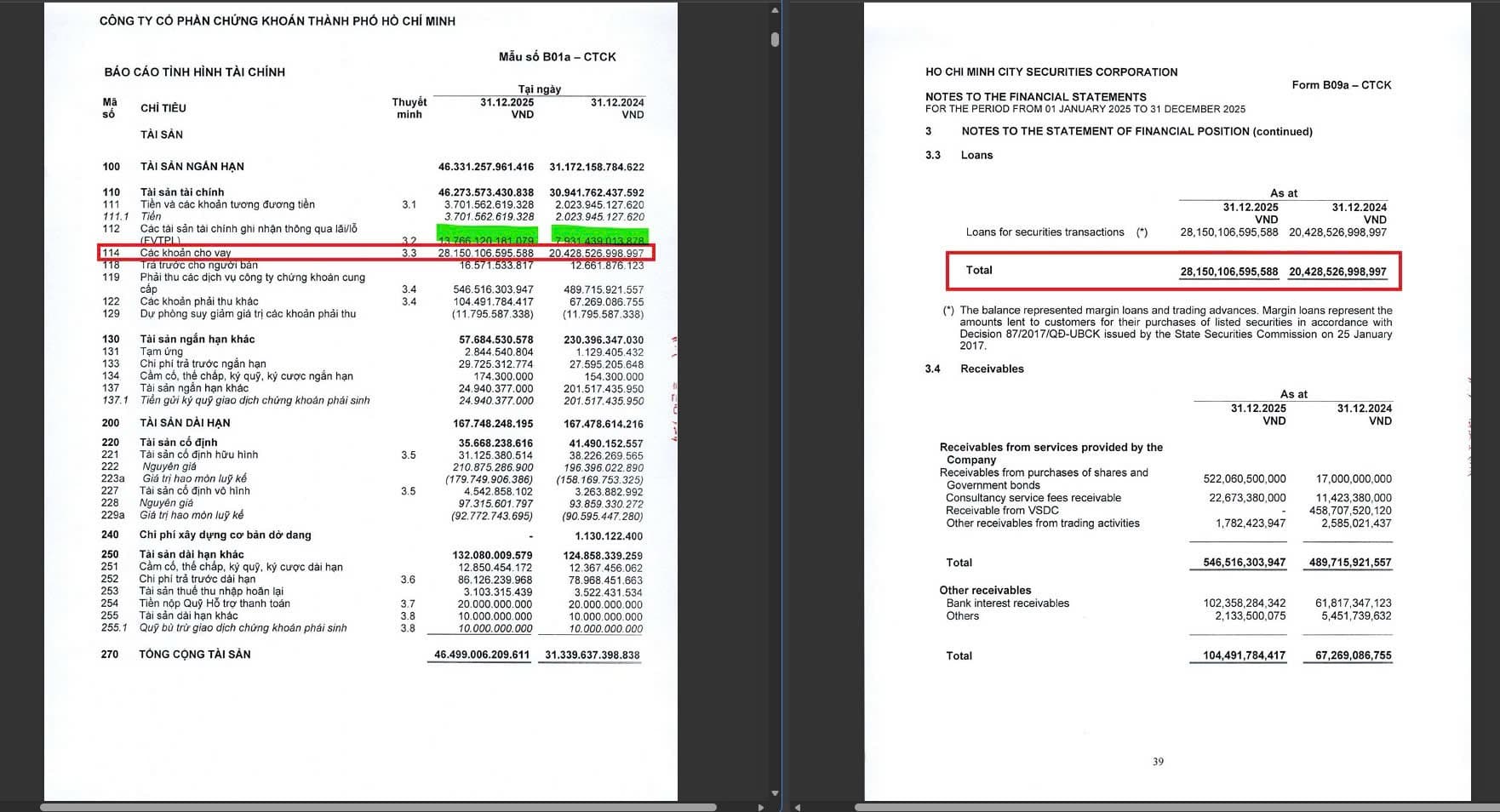

- Đánh giá về PTCB (FA): Vẫn là DN khỏe

→ Chú ý phần dư nợ margin (phần đánh dấu đỏ)

- Điểm vô lý: Giá cổ phiếu sụt giảm vì tin bán danh mục, trong khi Nội tại (FA) của HCM lại đang mạnh nhất từ trước đến nay.

- Số liệu thực tế: Dư nợ Margin tăng vọt từ 20.400 tỷ lên hơn 28.100 tỷ nhờ đợt tăng vốn thành công (tháng 8/2025) → Đây mới là “cỗ máy in tiền” thật sự của HCM trong năm 2026.

Đánh giá: Năng lực cho vay tăng mạnh giúp HCM chiếm lĩnh thêm thị phần và đảm bảo doanh thu lãi vay tăng trưởng bền vững trong năm 2026.

- Chiến lược hành động: “Tìm điểm rơi trong nhịp hoảng loạn”

Nhiệm vụ của chúng ta là tận dụng sự “thất vọng” ngắn hạn này để tìm điểm vào lệnh tối ưu:

-

Áp lực bán ATC do tâm lý lo ngại của nhà đầu tư cá nhân có thể tạo ra các nhịp rung lắc về vùng Gap hỗ trợ.

-

Hành động: Thay vì hoang mang, đây là thời điểm để “canh sale” các cổ phiếu đầu ngành ở mức giá chiết khấu. Nội tại doanh nghiệp vững chắc sớm muộn cũng sẽ giúp giá cổ phiếu được trả về đúng giá trị cao hơn trong tương lai.