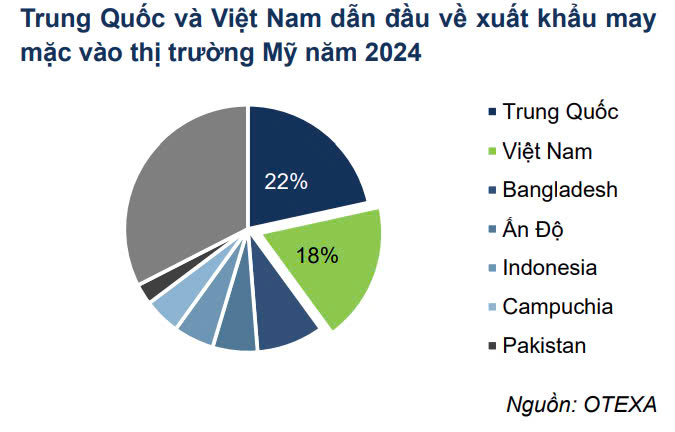

Mọi người còn nhớ vụ bạo loạn ở Bangladesh vào tháng 8 năm ngoái không?

Tại trước thời điểm này, Bangladesh là thủ phủ của ngành dệt may đang giữ thị phần xuất khẩu sang Mỹ đứng thứ 2 thế giới, TQ thứ nhất và VN đứng thứ 3. Khi bạo loạn xảy ra, nhiều nhà máy đóng cửa vô thời hạn, số lượng đơn hàng giảm 25-40%.

Và chuyện gì đến cũng đã đến, VN được xem làm đối thủ cạnh tranh của Bangladesh khi có nguồn nhân công giá rẻ, có tay nghề cao, chính sách thu hút FDI đã vươn lên vị trí thứ 2 vào năm 2024 với 18% thị phần tại Mỹ.

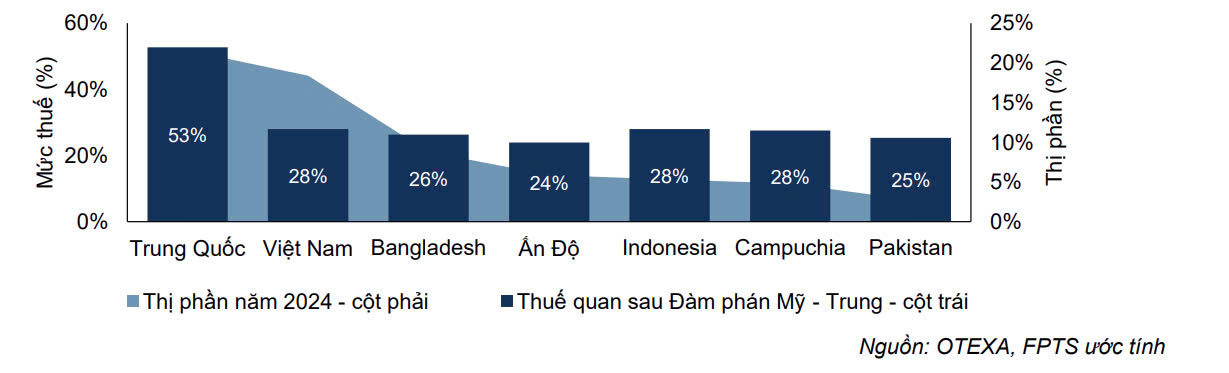

Nói về câu chuyện thuế quan thì đối với ngành dệt may, Mức thuế trung bình của Việt Nam vẫn thấp hơn ~25% so với Trung Quốc sau hạ thuế.

Vậy thì rõ ràng, VN hoàn toàn có đủ khả năng lấy thêm đơn hàng dịch chuyển từ TQ sang trong tương lai nhờ vào: (1) Cơ cấu sản phẩm tương đồng, tập trung vào các sản phẩm từ sợi nhân tạo. (2) Hoạt động dệt may ổn định được hỗ trợ bởi tình hình chính trị, cơ sơ hạ tầng và cảng biển phát triển.

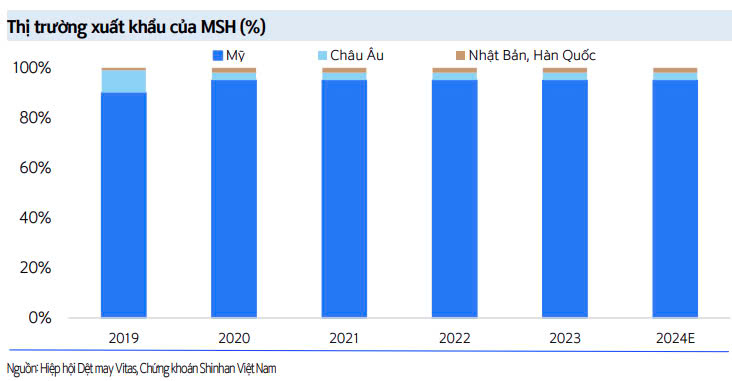

Với MSH, tỷ trọng doanh thu xuất khẩu sang Mỹ chiếm 80%, và theo công ty, trong quý 2/2025, các đơn hàng với khách hàng tại Mỹ không bị hủy và được đối tác yêu cầu đẩy nhanh tiến độ giao tận dụng 90 ngày hoãn thuế. Bên cạnh đó, việc Trung Quốc chịu mức thuế cao đã tạo điều kiện để các doanh nghiệp này nhận thêm một số đơn hàng nhỏ được chuyển dịch khỏi Trung Quốc. Tuy nhiên vẫn có 1 yếu tố cần lưu ý đó là biên lợi nhuận có thể giảm nhẹ do doanh nghiệp chia sẻ chi phí phát sinh từ thuế quan.

Và có lẽ rằng, doanh nghiệp cũng nhìn ra được phần nào tiềm năng của ngành, do đó đầu tháng 6 này, CTCP May Sông Hồng sẽ tăng vốn mạnh từ 750 tỷ lên 1125 tỷ đồng.

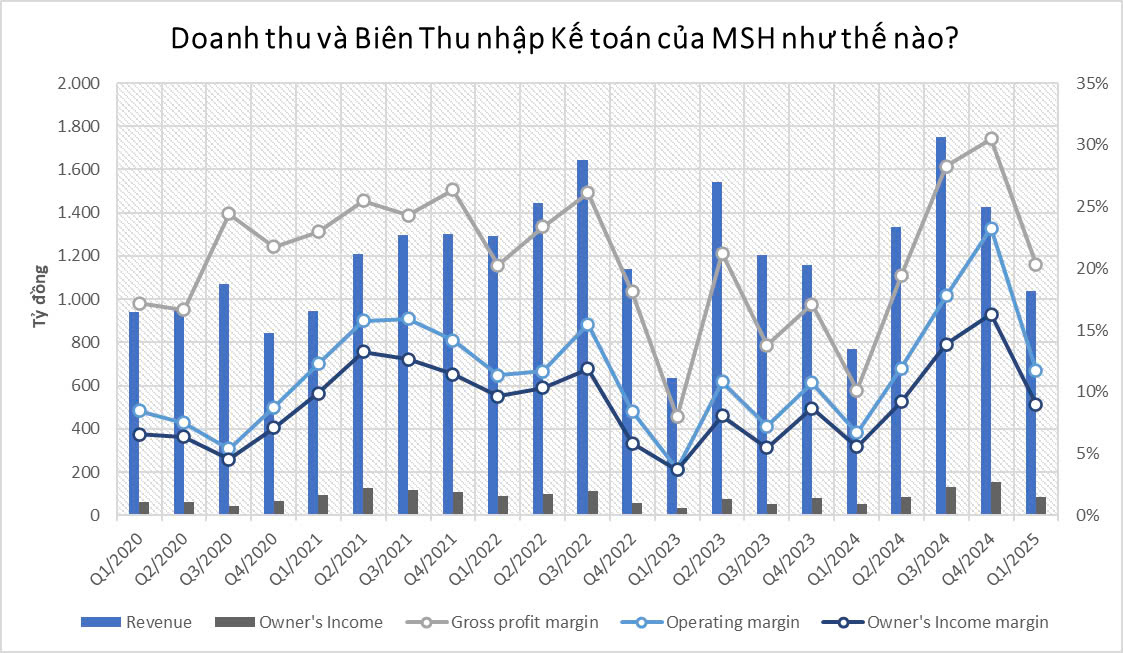

Về KQKD thì Quý 1/2025 MSH ghi nhận doanh thu hơn 1000 tỷ đồng, LNST 87 tỷ đồng, tăng lần lượt 43,5% và 81% svck năm 2024, và thường MSH sẽ có KQKD tốt vào Quý 3.