GMD Báo Cáo Phân Tích Chiến Lược: Khởi Đầu Siêu Chu Kỳ Và Tầm Nhìn Định Giá 93.X

CTCP Gemadept (Mã:GMD) đang bước vào giai đoạn rực rỡ nhất trong lịch sử hoạt động. Sự cộng hưởng từ việc siêu cảng Gemalink vượt công suất, khung giá cước bốc dỡ được điều chỉnh tăng và sự dịch chuyển chuỗi cung ứng toàn cầu đang tạo ra một “mỏ vàng” lợi nhuận cho GMD. Mức định giá hiện tại chưa phản ánh hết tiềm năng bứt phá của các đại dự án trong chu kỳ 2026 - 2027.

1. Động lực cốt lõi: Gemalink lột xác thành Cỗ máy in tiền

Áp lực tài chính từng là điểm nghẽn lớn nhất của dự án cảng nước sâu Gemalink (GML), nhưng báo cáo tài chính mới nhất đã xóa bỏ hoàn toàn rào cản này. Tính đến cuối năm 2025, dư nợ của GML đã giảm xuống mức an toàn, dưới 90 triệu USD.

Hiệu suất khai thác kỷ lục: Dự kiến trong năm 2026, GML sẽ vận hành ở mức 139% công suất thiết kế, trở thành trụ cột đóng góp lợi nhuận cực lớn cho công ty mẹ.

Biên lợi nhuận mở rộng: Chỉ tính riêng Quý 4/2025, GML đã mang về 301 tỷ đồng lợi nhuận. Sự tối ưu hóa chi phí và gia tăng dịch vụ giá trị gia tăng đã giúp biên lợi nhuận gộp của GMD đạt mốc xuất sắc 47%.

Động lực dài hạn: Giai đoạn 2 và Giai đoạn 3 của Gemalink đang được gấp rút đẩy nhanh tiến độ khởi công ngay trong năm 2026. Mỗi giai đoạn sẽ bổ sung thêm 1 triệu TEU/năm, củng cố vị thế tổ hợp siêu cảng lớn nhất Việt Nam.

2. Xúc tác vĩ mô: Hưởng lợi kép từ chính sách và địa chính trị

Năm 2026 đánh dấu những thay đổi mang tính bước ngoặt, can thiệp trực tiếp vào biên lợi nhuận của GMD:

Chính sách giá cước mới: Khung giá dịch vụ bốc dỡ tại khu vực Cái Mép – Thị Vải và Lạch Huyện đã chính thức được phê duyệt tăng 10% từ 01/02/2026. Nhờ lợi thế nguồn cung khan hiếm tại phía Nam, GMD thậm chí đã chủ động tăng phí dịch vụ tại ICD Phước Long và cảng Bình Dương lên đến 20%.

Điểm rơi khai thác phía Bắc: Cảng Nam Đình Vũ giai đoạn 3 (NDV3) dự kiến đi vào hoạt động với hiệu suất khai thác sớm đạt 80%, đóng góp trực tiếp vào mức tăng trưởng 20% thông lượng khu vực.

Vị thế “Trung Quốc + 1”: Việc Mỹ áp dụng mức thuế tạm thời ưu đãi cho Việt Nam (chỉ 10-20% so với 40-45% của các quốc gia đối thủ) tiếp tục củng cố vững chắc dòng chảy hàng hóa quốc tế vào hệ thống cảng của Gemadept.

3. Kịch bản đột biến (Blue-sky Scenario): Những “quân bài tẩy” ẩn giấu

Thị trường hiện vẫn đang định giá GMD dựa trên các tài sản hiện hữu, bỏ qua những “chất xúc tác” có khả năng tái định giá toàn bộ doanh nghiệp:

Tối đa hóa công suất GML: Nếu đề xuất kéo dài bến cảng GML thêm 357m được thông qua, công suất toàn dự án sẽ nhảy vọt lên 4 triệu TEU/năm.

Tái cấu trúc chiến lược: Kế hoạch thoái 24% vốn tại Gemalink cho các hãng tàu quốc tế không chỉ mang lại dòng tiền đột biến mà còn “khóa” chặt nguồn hàng trọn đời. Song song đó, việc thoái vốn khỏi mảng cao su và bất động sản sẽ dồn lực cho các siêu dự án như Nhà ga hàng hóa số 1 (Sân bay Long Thành) và Trung tâm Logistics Cái Mép Hạ.

4. Định giá và Khuyến nghị

Một trong những sai lầm của thị trường là chỉ nhìn vào P/E cốt lõi (đang ở mức 18,2 lần) để đánh giá GMD đắt hay rẻ. Đối với ngành hạ tầng cảng biển có chi phí khấu hao lớn, EV/EBITDA là thước đo chính xác nhất.

Theo dự phóng năm 2026, chỉ số EV/EBITDA của GMD chỉ ở mức 8,2 lần, thấp hơn rất nhiều so với mức trung vị 11,4 lần của các doanh nghiệp cùng ngành trong khu vực (loại trừ Trung Quốc).

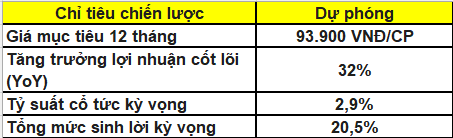

BẢNG TÓM TẮT CHỈ TIÊU TÀI CHÍNH & ĐỊNH GIÁ (2026F)

KẾT LUẬN: GMD đang sở hữu bức tranh tài chính cực kỳ lành mạnh và lộ trình tăng trưởng lợi nhuận trên 30% một cách vững chắc. Khuyến nghị MUA MẠNH đối với GMD cho mục tiêu đầu tư trung và dài hạn, tận dụng các nhịp điều chỉnh của thị trường để tích lũy tài sản với giá trị thực vượt trội.

Ngọc Trâm