Cập nhật KQKD.

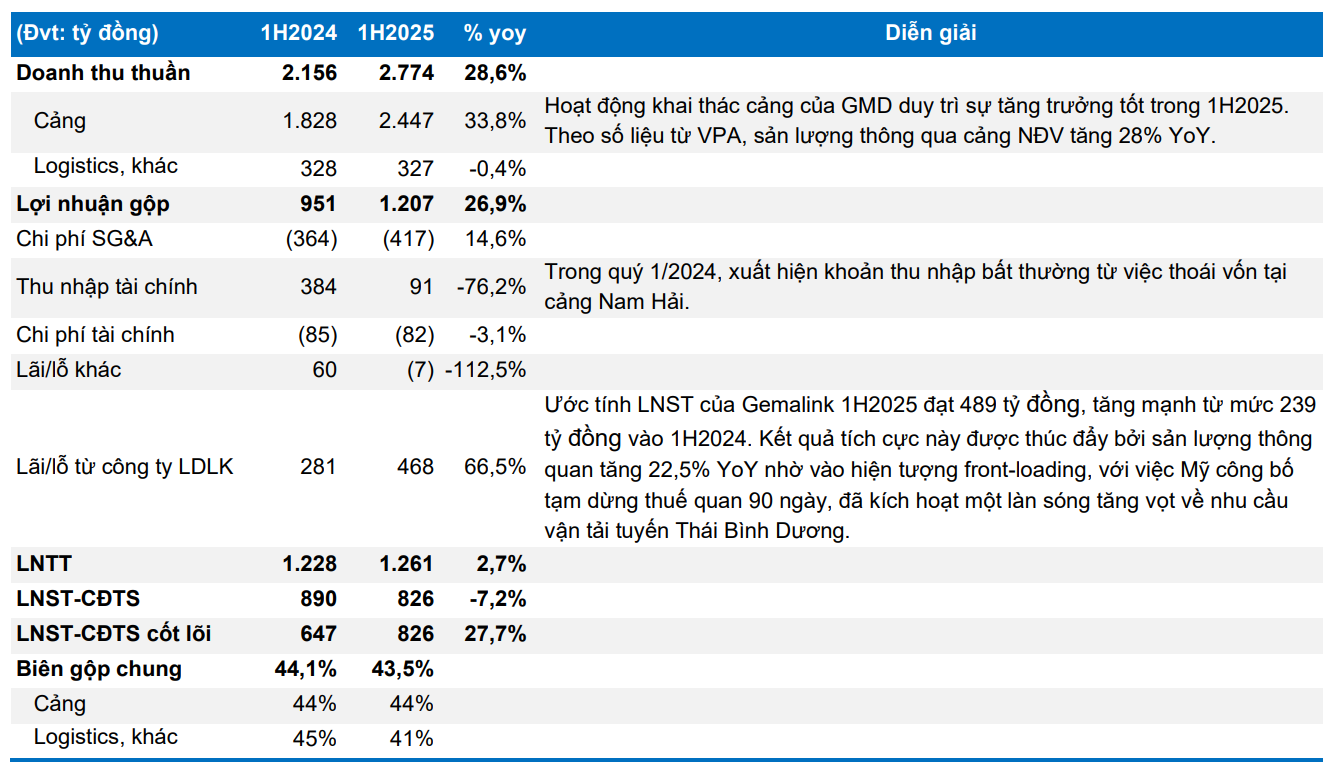

GMD ghi nhận KQKD 1H2025 với doanh thu đạt 2.774 tỷ đồng (+28,6% YoY) và LNST-CĐST đạt 825,6 tỷ đồng (giảm 7,2% YoY). Khi loại trừ thu nhập bất thường từ việc thoái vốn tại cảng Nam Hải vào quý 1/2024, GMD ghi nhận LNST cốt lõi 1H2025 tích cực với mức tăng trưởng là +27,7% YoY. Trong đó, KQKD quý 2/2025 doanh thu đạt 1.497 tỷ đồng (+26,7% YoY), LNST-CĐTS đạt 423 tỷ đồng (+ 39,4% YoY). Lợi nhuận từ công ty LDLK tăng mạnh lên mức 468 tỷ đồng (+66,5% YoY), đóng góp chủ yếu từ Gemalink. Cụ thể, chúng tôi ước tính LNST của Gemalink 1H2025 đạt 489 tỷ đồng, tăng mạnh từ mức 239 tỷ đồng vào 1H2024.

Việt Nam chịu mức thuế đối ứng chung là 20%, BVSC cho rằng áp lực cho ngành Cảng - Vận tải biển sẽ được giảm bớt. Với ước tính tăng trưởng xuất nhập khẩu năm 2025 đạt trên 12%, chúng tôi kỳ vọng các cảng của GMD sẽ ghi nhận sản lượng tích cực hơn. Cụ thể:

- Nam Đình Vũ hưởng lợi từ thương mại nội Á có nhiều dư địa tăng trưởng. BVSC kỳ vọng sản lượng khai thác năm 2025 của Nam Đình Vũ (NĐV) đạt 1,46 triệu TEUs (+8% YoY) nhờ vào: (1) Nhận tệp khách hàng từ cảng Nam Hải Đình Vũ (NHĐV) và Nam Hải; (2) Duy trì lợi thế về vị trí địa lý và ASP để thu hút khách hàng; và (3) Mở rộng công suất khai thác.

- Cảng Gemalink tăng cường đa dạng các tuyến dịch vụ giúp duy trì sản lượng qua cảng ổn định. Năm 2025, chúng tôi kỳ vọng sản lượng thông qua cảng Gemalink đạt 1,69 triệu TEUs, nhờ vào: (1) Triển vọng thuế quan tích cực cùng nỗ lực đa dạng hóa các khách hàng; (2) Giá cước xếp dỡ dự kiến tăng khoảng 10% trong quý 4/2025; và (3) Các dự án mở rộng vẫn đúng tiến độ.

Việc thoái vốn mảng cao su có nhiều tiến triển. GMD đã đề cập đến việc này từ ĐHCĐ năm 2017, Ban lãnh đạo gần đây chia sẻ việc thoái vốn này hiện tại đang ở những vòng cuối cùng. BVSC giả định GMD có thể thoái vốn với P/B mục tiêu tại 1,5x, nhờ vào (1) Tham khảo các doanh nghiệp cao su niêm yết trên sàn hiện đang giao dịch ở mức 1,6-1,7x; và (2) Giá cao su thế giới đang giao dịch ở vùng cao hơn so với giai đoạn 2022-2023. Tương ứng với giá trị mà GMD có thể thu được là 1.854 tỷ đồng. Với giá trị sổ sách của mảng cao su là 1.324 tỷ đồng (tại cuối 2024), GMD có thể ghi nhận lợi nhuận từ thoái vốn ước tính là 530 tỷ đồng.

Tổng quan kết quả kinh doanh 1H2025

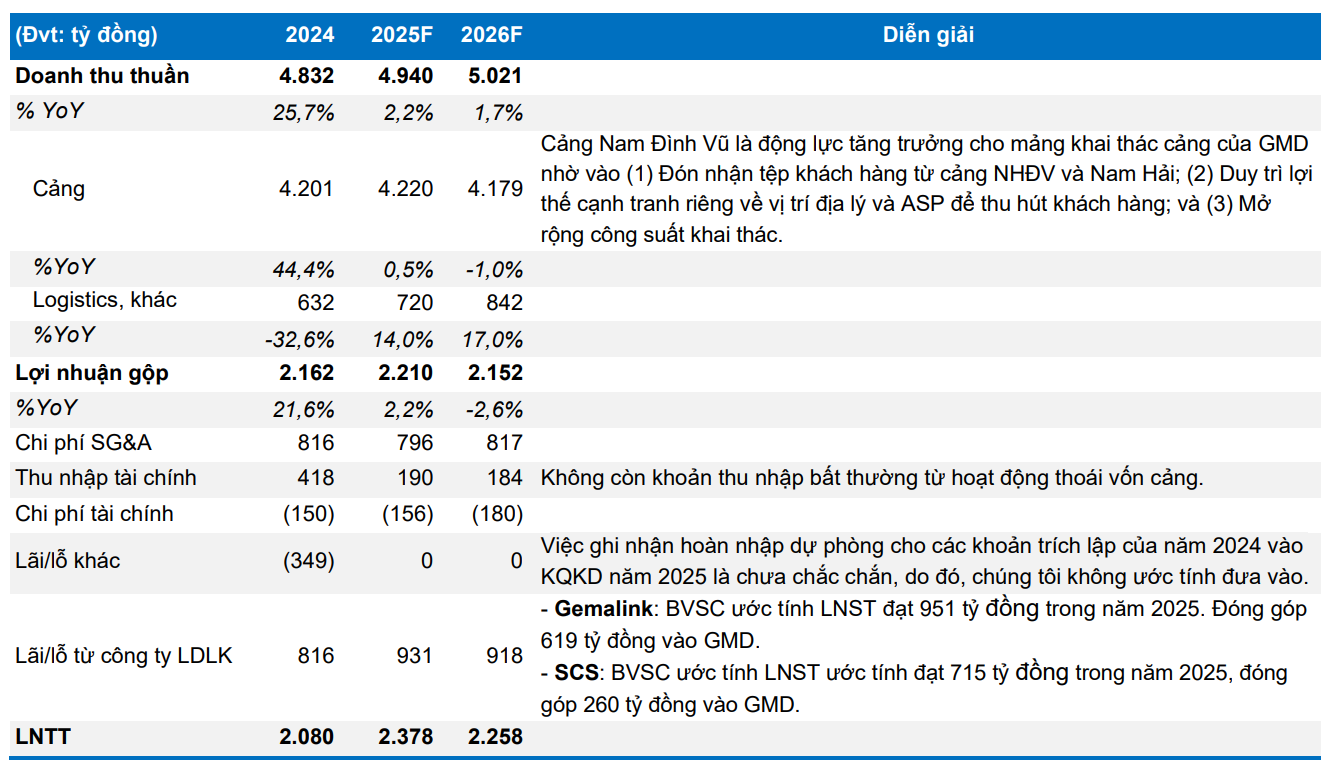

Dự phóng kết quả kinh doanh năm 2025 và 2026

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

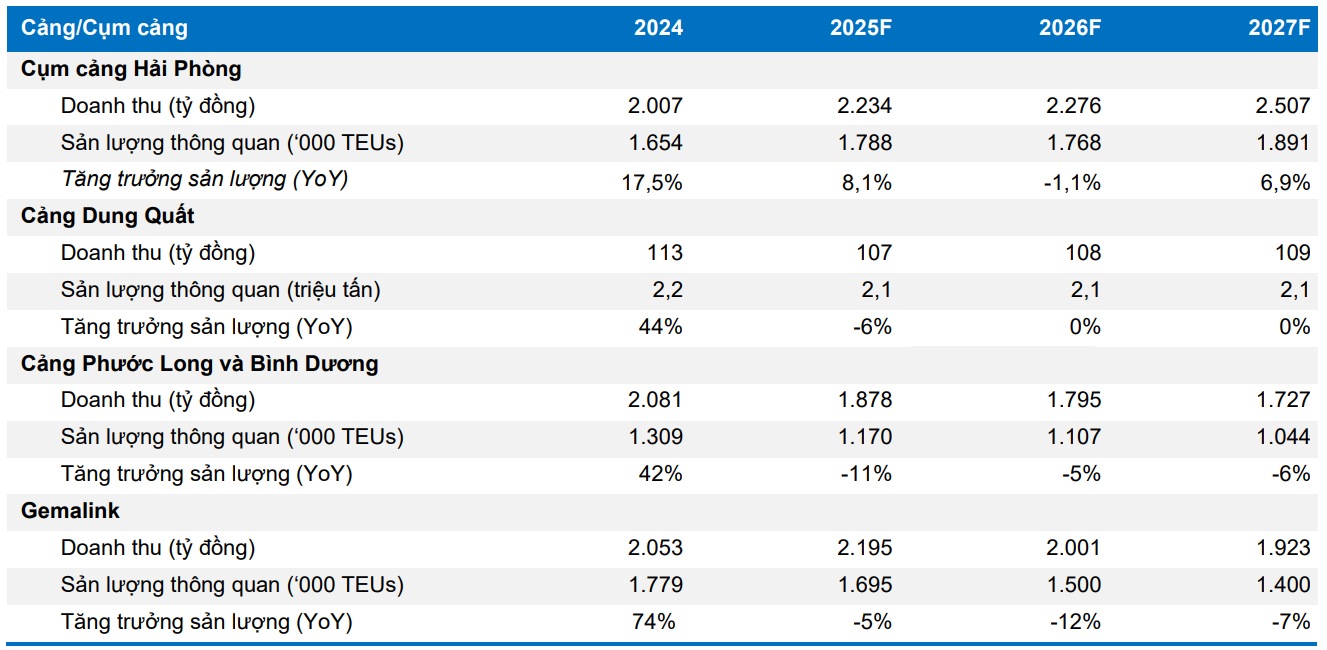

Chi tiết giả định sản lượng thông quan các cảng giai đoạn 2025-2026

Việt Nam chịu mức thuế đối ứng chung là 20%, BVSC cho rằng áp lực cho Ngành Cảng - Vận tải biển sẽ được giảm bớt phần nào. Động lực cho ngành khi đó sẽ phụ thuộc vào chuyển biến của thương mại toàn cầu với mặt bằng thuế quan cao trong nửa sau 2025. Với việc áp dụng 40% đối với hàng hóa bị xác định là chuyển tải từ nước thứ ba cũng là yếu tố quan trọng cần theo dõi. Tuy nhiên, chúng tôi nhận thấy các cảng của GMD vẫn duy trì các lợi thế cạnh tranh, chi tiết như sau:

Nam Đình Vũ hưởng lợi từ thương mại nội Á có nhiều dư địa tăng trưởng

BVSC kỳ vọng sản lượng khai thác năm 2025 và 2026 của NĐV lần lượt đạt 1,46 triệu TEUs (+8% YoY) và 1,44 triệu TEUs. Mặc dù sự cạnh tranh sẽ càng gay gắt và năm 2024 cũng có mức nền cao, BVSC cho rằng NĐV có thể đạt được ước tính như trên nhờ vào:

-

Nhận tệp khách hàng từ cảng NHĐV và Nam Hải: khi so sánh với các cảng sông khác, NĐV cũng có năng lực thực thi mạnh mẽ hơn;

-

Duy trì lợi thế về vị trí địa lý và ASP để thu hút khách hàng: tệp khách hàng của bến cảng nước sâu Lạch Huyện và cảng sông NĐV là khác nhau. Cụ thể, NĐV sẽ tập trung vào các tàu container size nhỏ hơn và khai thác tuyến nội Á truyền thống (50% hàng xuất đi Trung Quốc), do đó, ASP sẽ thấp hơn cảng nước sâu Lạch Huyện. Thêm vào đó, công trình nạo vét luồng kênh Hà Nam đã hoàn thành cuối tháng 07/2024 giúp NĐV có thể tiếp nhận tàu có tải trọng lên đến 48.000 DWT, mang tới lợi thế cạnh tranh cho cảng NĐV.

-

Mở rộng công suất khai thác: Trong tháng 02/2025, GMD đã hoàn tất mua 49% cổ phần tại CTCP Dịch vụ cảng Hải Minh. Theo chia sẻ từ GMD, CTCP Hải Minh có hoạt động kinh doanh chính là khai thác cảng depot, có thể giúp cảng NĐV mở rộng công suất thêm 200.000 TEUs. Thêm vào đó, NĐV giai đoạn 3 đã có thể khai thác một phần vào tháng 10/2025. Do đó, chúng tôi ước tính tổng công suất của NĐV năm 2025 là 1,6 triệu TEUs (+33% YoY).

Cảng Gemalink tăng cường đa dạng các tuyến dịch vụ giúp duy trì sản lượng qua cảng ổn định

Năm 2025, chúng tôi kỳ vọng sản lượng thông qua cảng Gemalink đạt 1,69 triệu TEUs (-5% YoY), tuy nhiên vẫn cải thiện hơn so với mức giảm ước tính 20% tại báo cáo tháng 4/2025 thời điểm thông báo thuế quan 46% áp lên Việt Nam. Nhờ vào:

-

Triển vọng thuế quan tích cực cùng nỗ lực đa dạng hóa các khách hàng: Trong nửa đầu 2025, Gemalink đã thu hút thành công thêm 6 services mới, trong đó có 3 service đi trực tiếp châu Âu, 2 service đi Canada và 1 service đi Santos (Brazil). Dự kiến tỷ trọng hàng đi Mỹ trong tổng sản lượng của Gemalink sẽ dưới 25% từ năm 2026 trở đi, giảm so với mức 30% tại tháng 04/2025. Trong 7 tháng đầu năm 2025, Gemalink cũng ghi nhận sản lượng tăng trưởng tốt, đạt 1,08 triệu TEUs (+14% YoY).

-

Giá cước xếp dỡ dự kiến tăng khoảng 10% trong quý 4/2025: Theo Ban lãnh đạo GMD, Chính phủ về cơ bản đã chấp thuận chủ trương tăng giá sàn xếp dỡ cho các cảng nước sâu. Với vị thế dẫn đầu tại khu vực Cái Mép – Thị Vải, chúng tôi cho rằng GMD có thể tăng giá cước trung bình của Gemalink thêm 10% trong năm nay.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

- Các dự án mở rộng vẫn đúng tiến độ: BVSC cho rằng Gemalink GĐ 2A (dự kiến vận hành vào năm 2027 giúp Gemalink nâng công suất lên 2 triệu TEUs), và 2B (dự kiến đưa vào hoạt động năm 2029, nâng công suất cảng lên 3 triệu TEUs) sẽ đạt được hiệu suất sử dụng cảng 65% và duy trì mức 65-70% các năm tiếp theo, nhờ vào:

✓ Vị thế dẫn đầu về thị phần tại khu vực Cái Mép – Thị Vải với thị phần hơn 34% và hiệu suất sử dụng cảng ở mức cao so với các cảng nước sâu còn lại trong khu vực, mặc dù chỉ mới đưa vào hoạt động năm 2021. Điều này cho thấy năng lực của Gemalink trong việc vận hành cảng và ưu thế về mặt vị trí địa lý.

✓ Việc liên doanh với hãng tàu CMA CGM (50% thị phần) cũng sẽ giúp Gemalink ổn định nguồn cầu cho GĐ 2A và 2B. Về thông tin CMA – CGM ký kết với Cảng Lạch Huyện số 7 và 8, với công suất 1,9 triệu TEU và dự kiến đi vào hoạt động năm 2028. Ban lãnh đạo cho rằng CMACGM và GMD vẫn là đối tác chiến lược hàng đầu của Gemalink. Việc họ ký hợp đồng với Lạch Huyện không ảnh hưởng đến Gemalink do đó là phân khúc tàu và tuyến khác

Cảng Phước Long và Bình Dương (PIP/BDP)

Sản lượng thông qua qua cảng PIP/BDP năm 1H2025 đạt 745 nghìn TEUs. Là cảng cạn phục vụ các services (thông quan) và logistic (xe tải, sà lan) đến các trạm chứa container hàng hóa cho Gemalink, BVSC kỳ vọng trong tương lai sản lượng thông quan qua cảng PIP/BDP sẽ tỷ lệ thuận với tốc độ tăng trưởng của cảng Gemalink và duy trì sản lượng thông quan đạt từ 1,0–1,1 triệu TEUs mỗi năm.

Tiềm năng ghi nhận lợi nhuận từ thoái vốn các mảng kinh doanh không cốt lõi

Thoái vốn mảng cao su có nhiều tiến triển

Với định hướng thoái vốn các mảng hoạt động không cốt lõi, Ban lãnh đạo GMD đã đề cập đến việc thoái vốn mảng cao su từ ĐHCĐ năm 2017. Đây cũng là một chủ đề thường xuyên được đề cập trong các lần họp ĐHCĐ gần đây. Năm 2025, mặc dù ban đầu thị trường cao su rất tốt và nhiều đối tác mong muốn triển khai nhanh chóng, nhưng chính sách thuế quan của Mỹ đã khiến các đối tác chậm lại một chút trong việc thực hiện. Tuy nhiên, Ban lãnh đạo chia sẻ hiện tại dự án đang ở những vòng cuối cùng.

Giả định GMD có thể bán mảng cao su với target P/B tại 1,5x, nhờ vào (1) tham khảo các doanh nghiệp cao su trên sàn hiện đang giao dịch ở mức 1,6-1,7x; (2) giá cao su thế giới đang giao dịch ở vùng cao hơn so với giai đoạn 2022-2023. Tương ứng với giá trị mà GMD có thể thu được là 1.854 tỷ đồng. Với giá trị sổ sách của mảng cao su là 1.324 tỷ đồng (tại cuối 2024), GMD có thể ghi nhận lợi nhuận từ thoái vốn ước tính là 530 tỷ đồng (1.854–1.324) vào mục thu nhập khác.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

Tiền thu được từ thoái vốn cao su có thể dùng cho các mục đích sau:

- Chi trả cổ tức đặc biệt: Một phần của nguồn tiền thu được có thể được cân nhắc để chi trả cổ tức đặc biệt;

- Tập trung vào các dự án lớn trong tương lai: (1) Công ty sẽ dồn nguồn lực để tập trung mở rộng hệ sinh thái và lĩnh vực cốt lõi, gia tăng hệ thống cảng sông và các hệ thống kết nối khác nhằm tối ưu hóa việc giải phóng hàng hóa; (2) Tiếp tục tìm kiếm các lĩnh vực để M&A để phát huy hiệu quả hơn nữa trong hoạt động cốt lõi của công ty; và (3) Đầu tư vào các dự án trọng điểm cấp quốc gia: Đây là một phần quan trọng của chiến lược phát triển trong 5 năm tới, nhằm duy trì vị thế hàng đầu và tốc độ tăng trưởng kép cao.

Thoái vốn Gemalink để tìm đối tác phù hợp để hợp lực phát triển hệ sinh thái

Về việc thoái một phần vốn cảng Gemalink, thông tin này đã được đề cập tại ĐHCĐ năm 2021. Trong buổi họp các chuyên viên phân tích gần đây, Ban lãnh đạo của GMD đã đề cập lại thông tin về việc thoái vốn này. GMD đang tìm kiếm đối tác chiến lược, có khoảng ba hãng tàu quan tâm. Việc thoái vốn nhằm mục đích tìm đối tác phù hợp để hợp lực phát triển hệ sinh thái của cả tập đoàn.

Cụ thể, GMD nắm giữ 75% cổ phần tại Gemalink (trực tiếp và gián tiếp) và CMA-CGM nắm giữ 25% cổ phần. Theo thỏa thuận ban đầu với CMA-CGM, GMD sẽ lựa chọn và chuyển nhượng một phần cổ phần tại Gemalink cho một đối tác thích hợp, cam kết gia tăng nguồn hàng cho Gemalink. Đồng thời, GMD sẽ vẫn nắm giữ tỷ lệ cổ phần chi phối tại Gemalink.

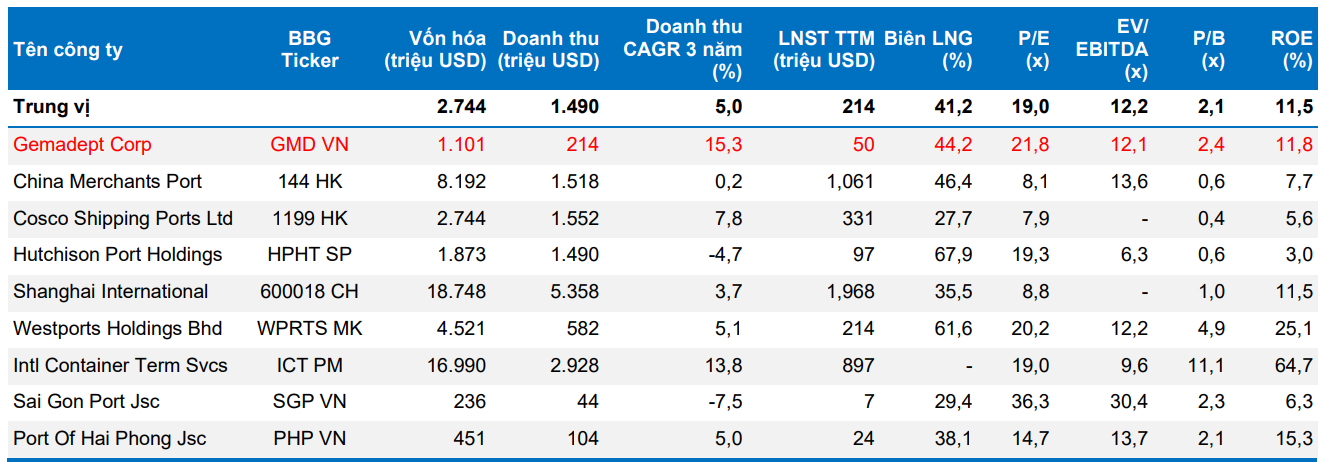

Bảng so sánh các công ty cùng ngành trong khu vực châu Á

Khuyến nghị giá mục tiêu của GMD là 83.000 đồng/cp

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB