Tổng quan doanh nghiệp

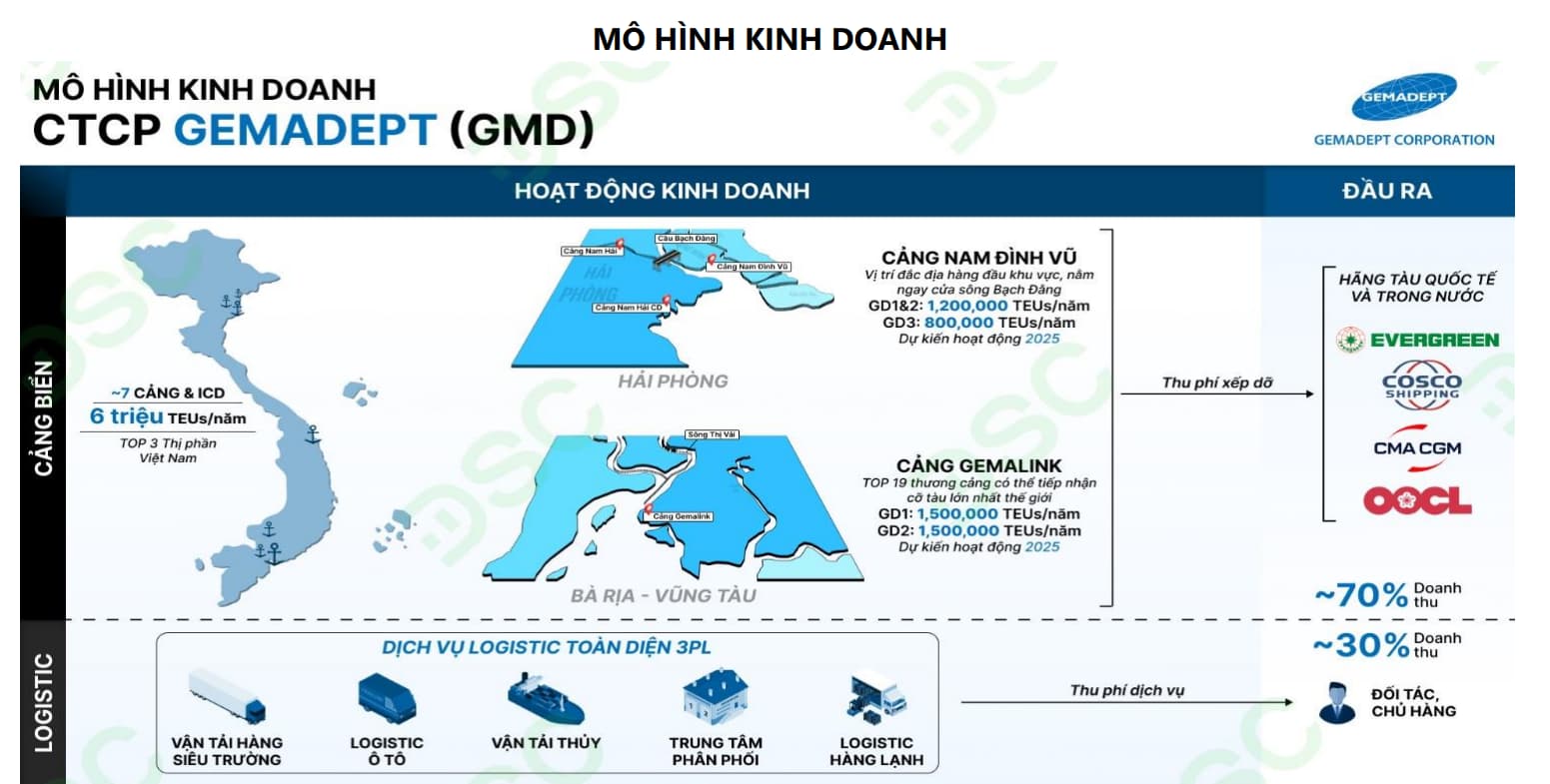

- Công ty cổ phần Gemadept (GMD) là doanh nghiệp dẫn đầu trong lĩnh vực Cảng biển và logistics tại Việt Nam. Hoạt động khai thác cảng đóng vai trò chủ chốt trong cơ cấu doanh thu, đóng góp chủ yếu bởi các cảng nước sâu nằm trong khu vực trọng tâm phát triển của cả nước là Nam Đình Vũ (Hải Phòng) và Gemalink (Cái Mép - Thị Vải).

TRIỂN VỌNG 2025

-

Tích cực: Việt Nam đạt thỏa thuận thuế quan với Mỹ ở mức tốt hơn các đối thủ.

-

Tiêu cực: Cạnh tranh cao tại khu vực Hải Phòng.

-

Rủi ro: Các cảng chậm tiến độ; hàng hóa trung chuyển (transhipping).

TÓM TẮT CẬP NHẬT

-

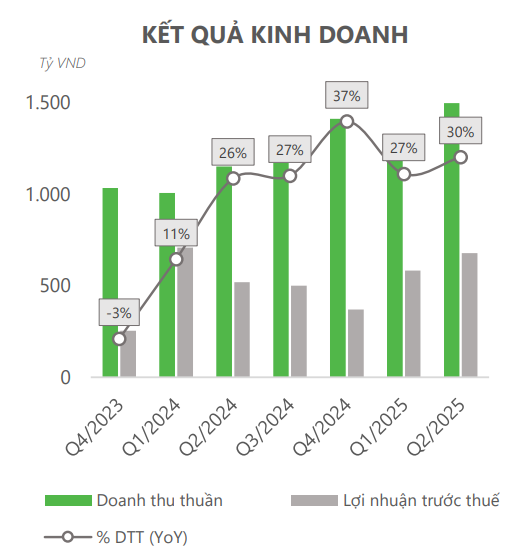

Kết thúc Q2/2025, GMD ghi nhận doanh thu thuần đạt 1.497 tỷ (+27% YoY), lợi nhuận sau thuế đạt 582 tỷ (+39% YoY), hoàn thành lần lượt 57% và 62% kế hoạch kinh doanh cả năm.

-

Trong nửa cuối năm 2025, chúng tôi kỳ vọng GMD sẽ tiếp tục ghi nhận kết quả kinh doanh khả quan nhờ xu hướng xuất nhập khẩu duy trì tích cực. Tuy vậy, đà tăng trưởng có thể chững lại khi hiện tượng “frontloading” kết thúc, kéo theo sản lượng hàng hóa xuất khẩu sang Mỹ giảm. DSC dự báo doanh thu thuần và lợi nhuận trước thuế năm 2025 của GMD đạt lần lượt 5.167 tỷ (+7% YoY) và 2.209 tỷ (+5% YoY).

CÂU CHUYỆN DOANH NGHIỆP

Mức thuế cạnh tranh vào Mỹ nhưng vẫn tồn tại những rủi ro

- Ngày 2/7, Việt Nam là một trong những quốc gia đầu tiên đạt được thỏa thuận thương mại với Mỹ, theo đó hàng xuất khẩu chịu thuế 20%, trong khi hàng trung chuyển bị áp thuế 40%. Đến ngày 9/7, mức thuế với nhiều quốc gia khác được công bố, phần lớn cao hơn đáng kể so với Việt Nam.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

- Dù thuế 20% tạo áp lực nhất định, mức thuế thấp hơn giúp hàng Việt duy trì lợi thế cạnh tranh. Tuy nhiên, rủi ro vẫn tồn tại khi (1) chưa có tuyên bố rõ về hàng trung chuyển và (2) các quốc gia khác đang tiếp tục đàm phán. Với khoảng 25% sản lượng Gemalink và 10% tại Nam Đình Vũ đi Mỹ, đây là yếu tố cần theo dõi chặt chẽ.

Giá cước cho thuê tàu định hạn neo ở mức cao

- Căng thẳng kéo dài tại Biển Đỏ buộc các hãng tàu phải chuyển hướng qua mũi Hảo Vọng, kéo dài thời gian vận chuyển và gia tăng nhu cầu tàu bổ sung. Nhờ đó, phần lớn công suất dư thừa trong ngành vận tải container toàn cầu đã được hấp thụ trở lại. Bất chấp cước vận tải suy giảm, giá thuê tàu vẫn duy trì ở mức cao nhất trong vòng hai năm và chưa có dấu hiệu điều chỉnh. Diễn biến này được kỳ vọng sẽ là động lực tăng trưởng cho mảng logistics của GMD trong các quý tới, nhờ khả năng cho thuê tàu với mức giá cao hơn.

ĐIỂM NHẤN TÀI CHÍNH

Đi cùng xu hướng ngành

-

Kết quả kinh doanh của GMD trong Q2/2025 tiếp tục tăng trưởng mạnh mẽ với doanh thu thuần đạt 1.497 tỷ (+30% YoY), lợi nhuận trước thuế đạt 677 tỷ, tăng 32% YoY.

-

Đà tăng trưởng ấn tượng tiếp tục được dẫn dắt bởi mảng kinh doanh cốt lõi khai thác cảng với doanh thu tăng 33% YoY, đạt 1.309 tỷ đồng nhờ sản lượng hàng hóa qua các cảng của GMD tăng trưởng tích cực với Nam Đình Vũ tăng 28% YoY, đạt 388.000 TEU trong khi các cảng phía Nam (không kể Gemalink) cũng ghi nhận mức tăng 2 chữ số vượt 400.000 TEU.

-

Song song với đà tăng của mảng khai thác cảng, mảng logistics ghi nhận mức phục hồi khi doanh thu đạt 188 tỷ đồng, tăng 14% YoY sau hai quý trầm lắng. Tuy nhiên, đà hồi phục vẫn chậm khi cả doanh thu và lợi nhuận gộp 6 tháng đầu năm đều thấp hơn cùng kỳ.

-

Trong nửa cuối năm 2025, chúng tôi cho rằng kết quả kinh doanh của GMD tăng trưởng chậm lại do (1) nhu cầu nhập khẩu từ Mỹ giảm sau khi hoạt động front-loading kết thúc, và (2) áp lực cạnh tranh tại Hải Phòng gia tăng khi MSC bắt đầu rút bớt tuyến dịch vụ khỏi Nam Đình Vũ.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

Lợi nhuận liên doanh liên kết duy trì tăng trưởng tích cực

-

Lợi nhuận từ các công ty liên doanh, liên kết tiếp tục tăng mạnh trong Q2/2025, đạt 241 tỷ đồng (+32% YoY). Trong đó, Gemalink và SCS vẫn là hai đầu tàu đóng góp lớn nhất, lần lượt đạt 159 tỷ đồng (+47% YoY) và 63 tỷ đồng (đi ngang so với cùng kỳ).

-

Gemalink duy trì đà tăng trưởng ấn tượng nhờ thông lượng hàng hóa cải thiện và hoạt động front-loading trong thời gian hoãn áp thuế. Dù vậy, kết quả nửa cuối năm có thể chậm lại khi nhu cầu nhập khẩu từ Mỹ yếu hơn và mức nền cao cùng kỳ.

- SCS tiếp tục duy tăng trưởng với lợi nhuận từ hoạt động kinh doanh tăng 10% YoY. Tuy nhiên, lợi nhuận ròng đi ngang do tác động từ mức thuế suất cao hơn kể từ năm 2025, khi doanh nghiệp không còn được hưởng ưu đãi thuế 10%.

Đây là thời điểm đẹp nhất để đầu tư Trung-Dài hạn đối với GMD, ACE quan tâm hãy commnet bên dưới để biết điểm mua nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm