Hoạt động kinh doanh H1/2025:

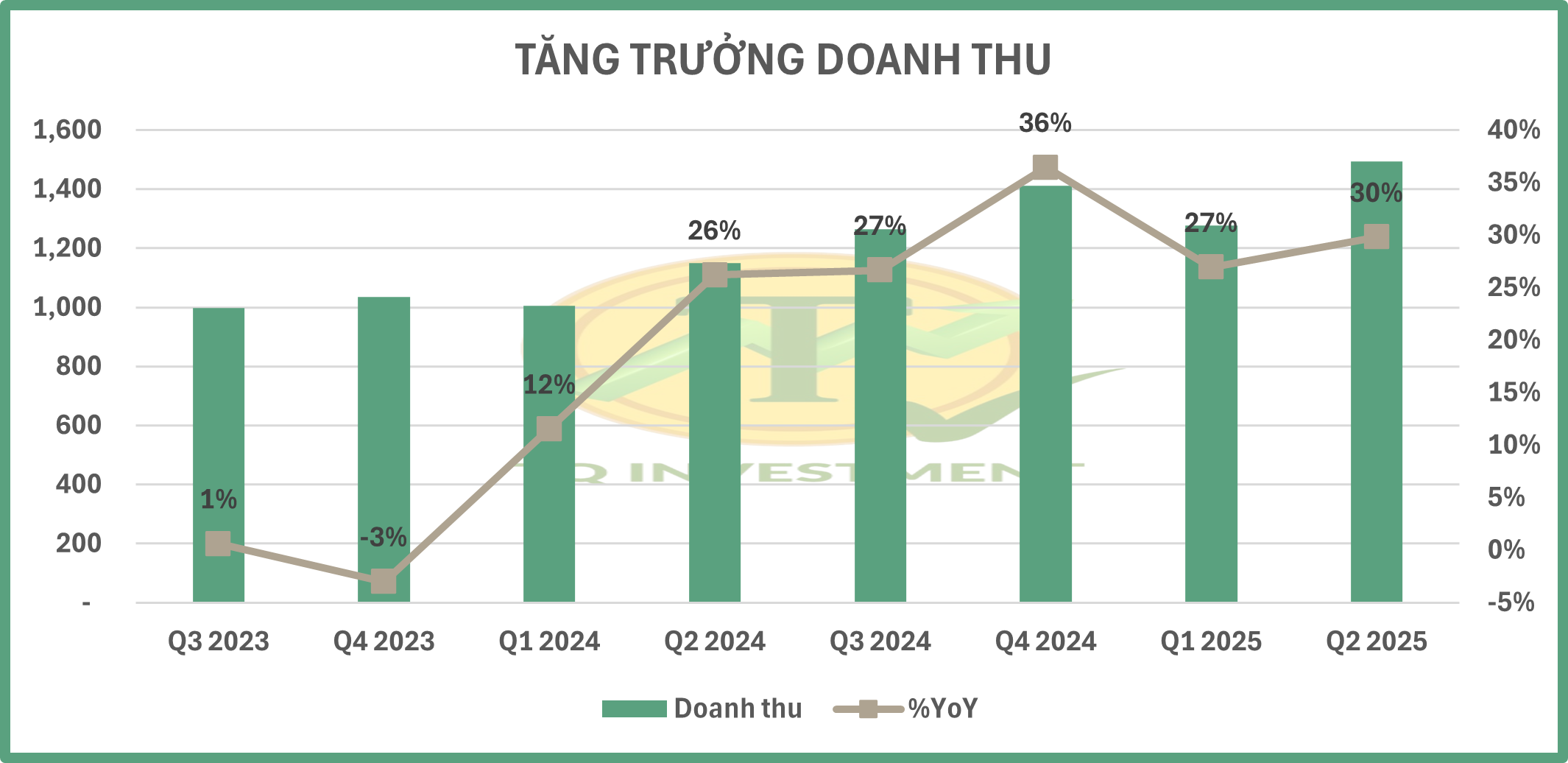

- Doanh thu H1/2025 đạt 2771 tỷ, tăng 28.5% svck, đạt 56% so với kế hoạch kịch bản cao. Động lực tăng trưởng đến từ mảng cốt lõi là khai thác cảng đạt 2447 tỷ.

- LNST H1/2025 đạt 1132 tỷ, chỉ cải thiện nhẹ so với cùng kỳ do Q1/2024 GMD ghi nhận doanh thu tài chính hơn 300 tỷ từ thoái vốn cảng Nam Hải.

- Nhưng bù lại Lợi nhuận từ công ty liên kết tăng trưởng tốt trong nửa đầu năm đạt 470 tỷ, tăng 67% svck nhờ Gemalink có sự tăng trưởng mạnh về sản lượng thông qua.

Chỉ số tài chính:

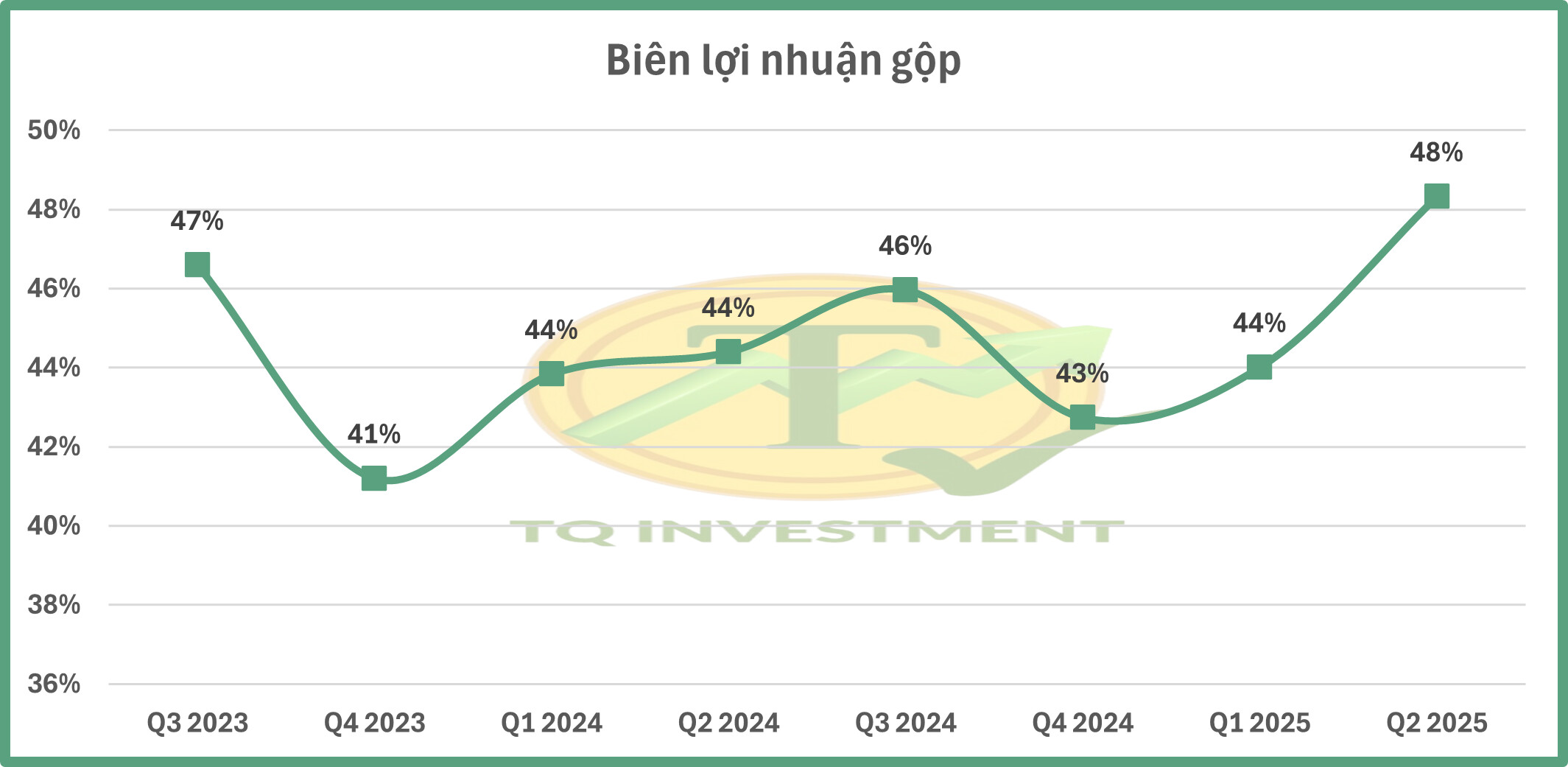

- Biên lợi nhuận gộp cải thiện trong đầu năm, đạt 48% trong Q2/2025.

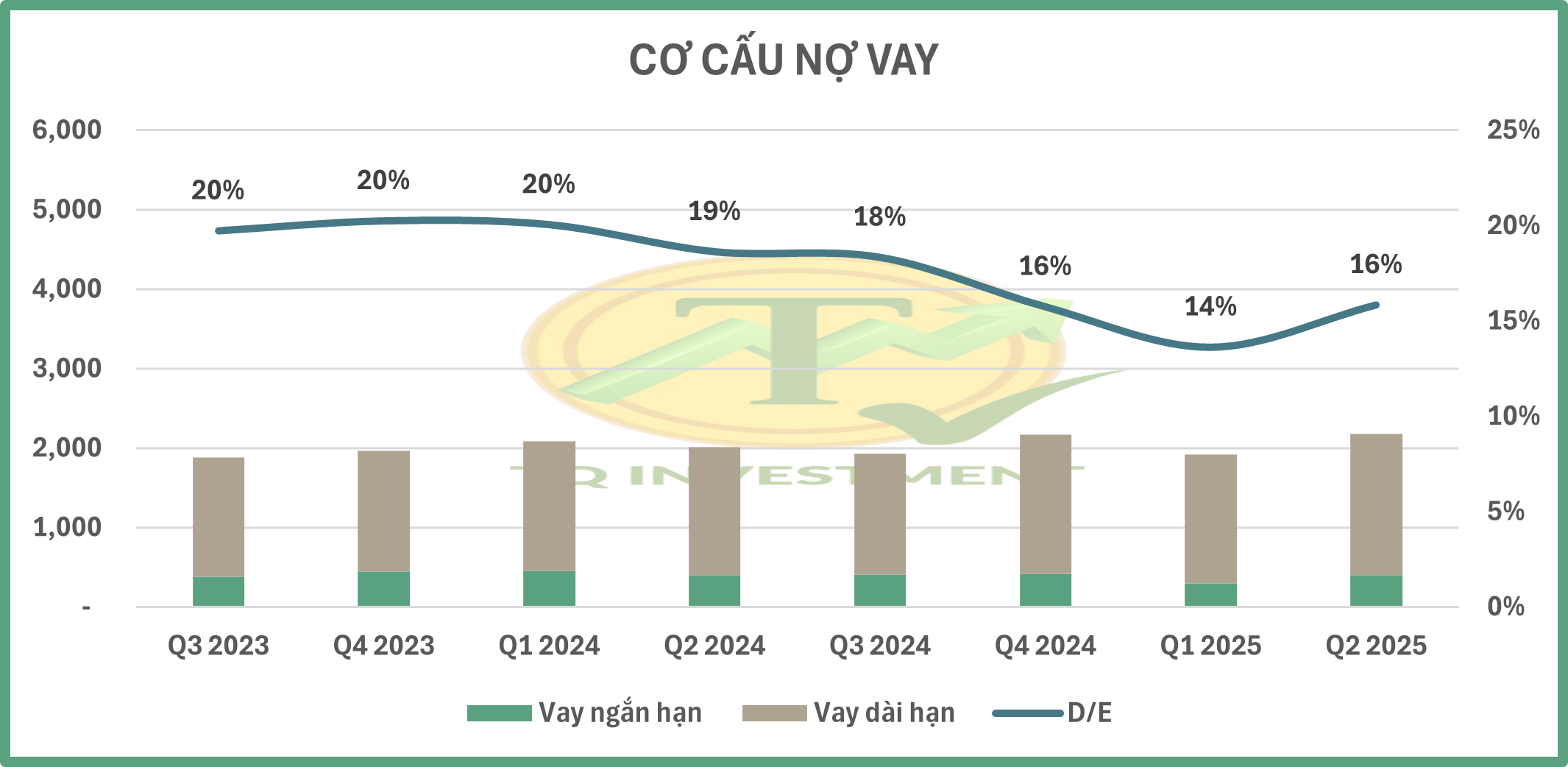

- Cơ cấu vay nợ tương đối lành mạnh, D/E khoảng 16%.

Câu chuyện doanh nghiệp:

Trong ngắn hạn: Cao điểm làn sóng gom hàng đã diễn ra trong Q2/2025 => H2/2025 có thể trầm lắng hơn và có thể tác động đến sản lượng Gemalink (khoảng 30% sản lượng từ các chuyến trực tiếp sang Mỹ)

Dài hạn:

- Nam Đình Vũ giai đoạn 3: Đẩy nhanh tiến độ xây dựng, dự kiến vận hành vào tháng 10/2025 (so với kế hoạch ban đầu là tháng 1/2026). Công suất có thể đạt 40% vào năm 2026 (300.000 TEU/800.000 TEU) và đóng góp vào doanh thu GMD.

- Rủi ro thuế quan không lý tưởng nhưng vẫn có thể cạnh tranh: Mức 20% của Việt Nam tương đương các nước Đông Nam á lân cận, thấp hơn nhiều so với Trung Quốc và Ấn Độ. Vấn đề còn lại là mức thuế đối với hàng trung chuyển.

CATALYST: Thoái vốn mảng cao su (kỳ vọng ghi nhận lợi nhuận 200 tỷ vào 2026)

Định giá: P/E hiện tại ở mức 19.x, mức cao hơn +1 độ lệch chuẩn so với P/E trung bình 3 năm. Với vùng định giá hiện tại thì triển vọng tăng giá không còn quá mạnh nhưng nắm giữ vẫn tương đối ổn.

Liên hệ Thành theo thông tin để được tư vấn chi tiết.