![]()

![]()

![]() Lợi nhuận quý 3 của GMD sụt giảm khiến nhiều nhà đầu tư lo ngại, nhưng thực tế có xấu hay không? Liệu đây có phải cơ hội để mua cổ phiếu giá rẻ khi nhiều nhà đầu tư khác bán tháo? Cùng nhìn lại về HĐKD trong Q3/2025 và 9T của GMD

Lợi nhuận quý 3 của GMD sụt giảm khiến nhiều nhà đầu tư lo ngại, nhưng thực tế có xấu hay không? Liệu đây có phải cơ hội để mua cổ phiếu giá rẻ khi nhiều nhà đầu tư khác bán tháo? Cùng nhìn lại về HĐKD trong Q3/2025 và 9T của GMD

VIDEO CHI TIẾT

1) Cập nhật kết quả hoạt động kinh doanh

-

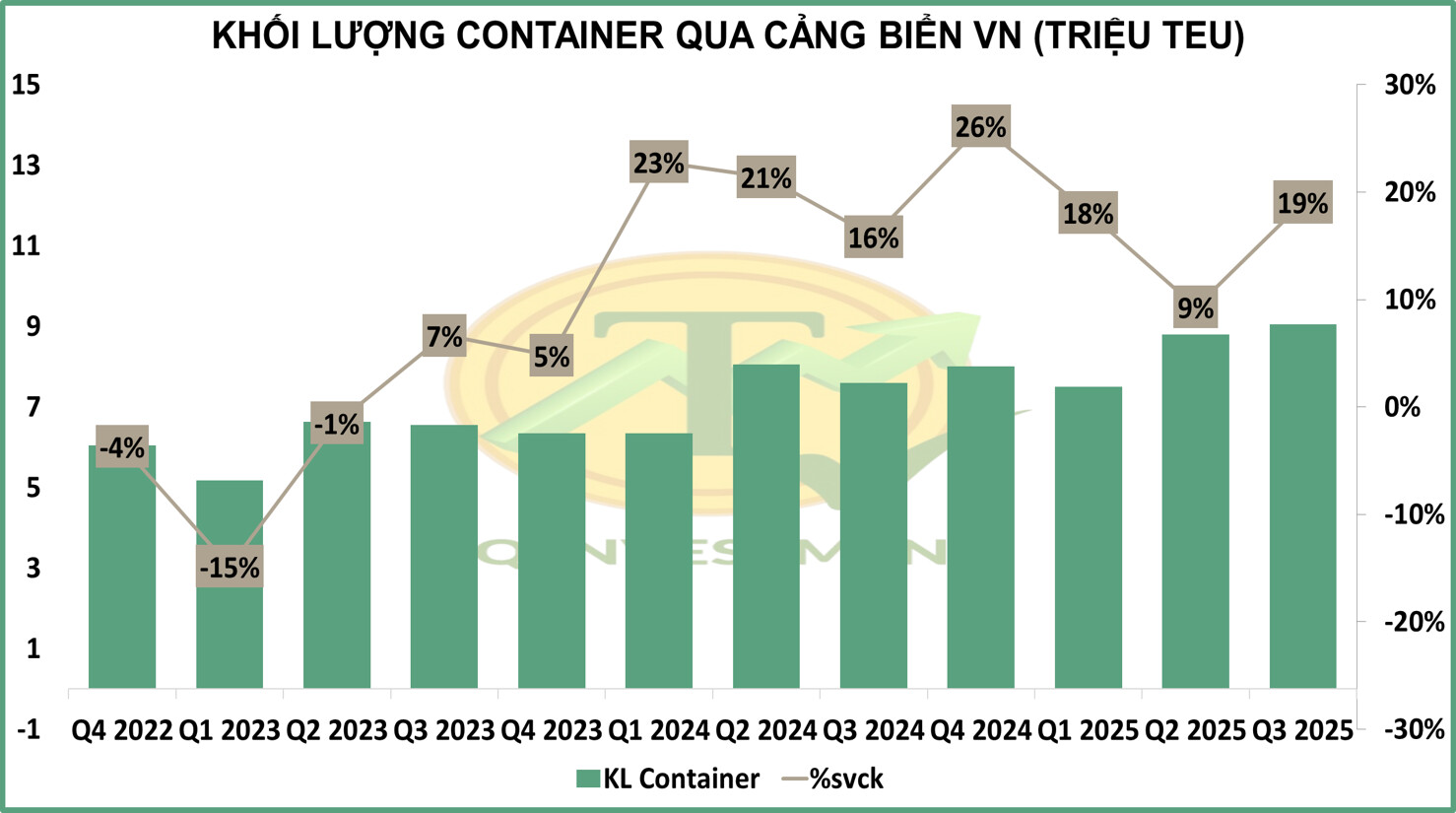

Doanh thu Q3/2025 của GMD đạt 1.56k tỷ, +23% svck. Lũy kế 9T/2025 đạt 4.3k tỷ, +26% svck. (Hình 1) Kết quả đến từ hoạt động kinh doanh chính của GMD là mảng cảng biển duy trì sự tăng trưởng tích cực trong bối cảnh tình hình xuất nhập khẩu cũng như khối lượng Container qua cảng biển VN vẫn tăng trưởng tốt (Hình 2), đặc biệt trong Q3/2025 vẫn khả quan bất kể áp lực thuế quan từ Mỹ. Trong đó động lực đến từ sự tăng trưởng của cảng Nam Đình Vũ tại khu vực miền Bắc, với mức tăng trưởng về sản lượng trên 20% ở các quý. (Hình 3)

-

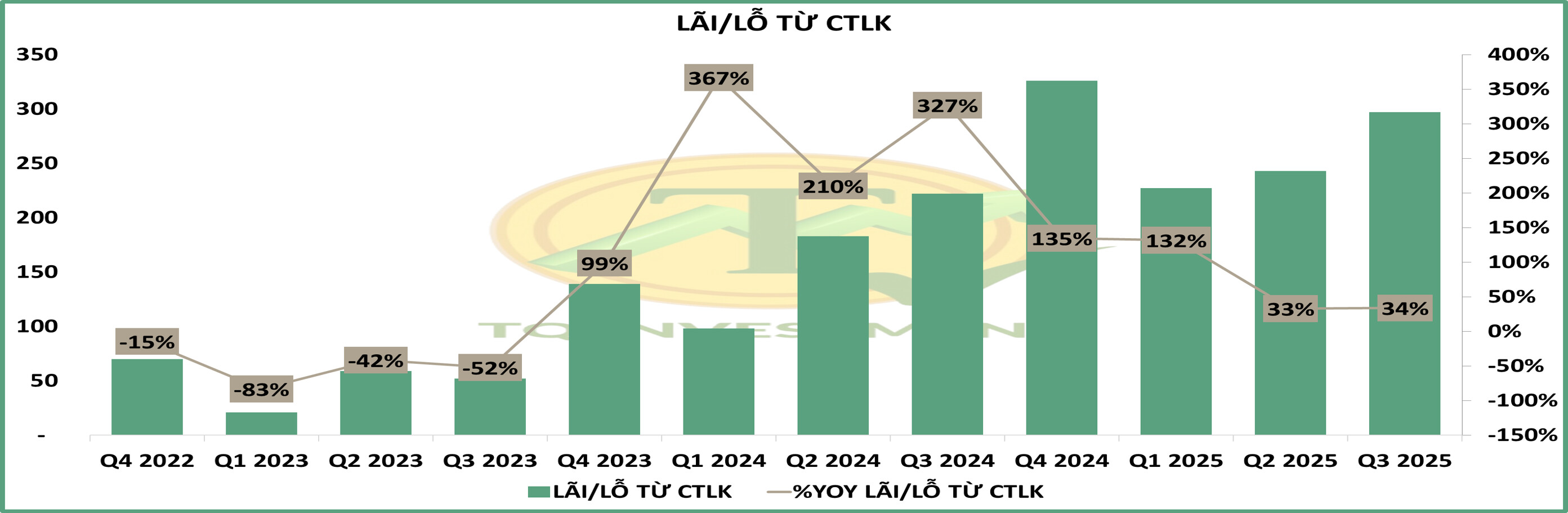

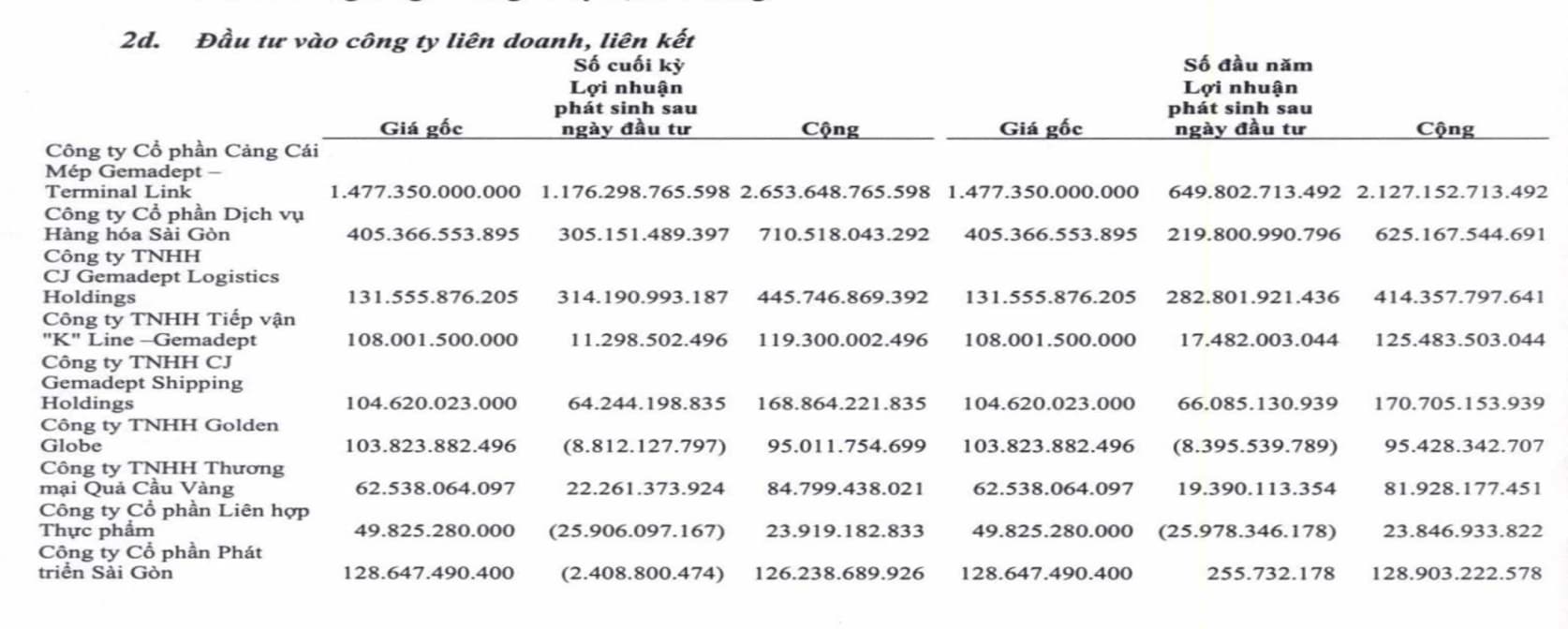

Lợi nhuận từ công ty liên kết vẫn tăng trưởng tốt, đạt 297 tỷ và +34% svck (Hình 4). Chủ yếu đến từ cảng Gemalink, cảng chiến lược ở khu vực miền Nam của GMD. (Hình 5)

-

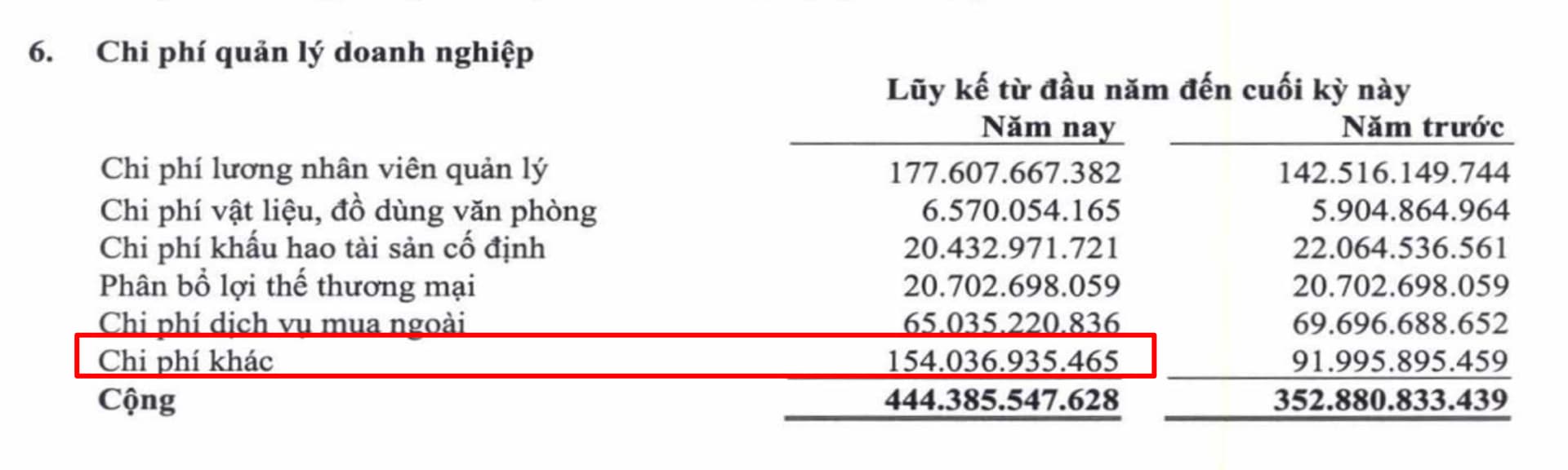

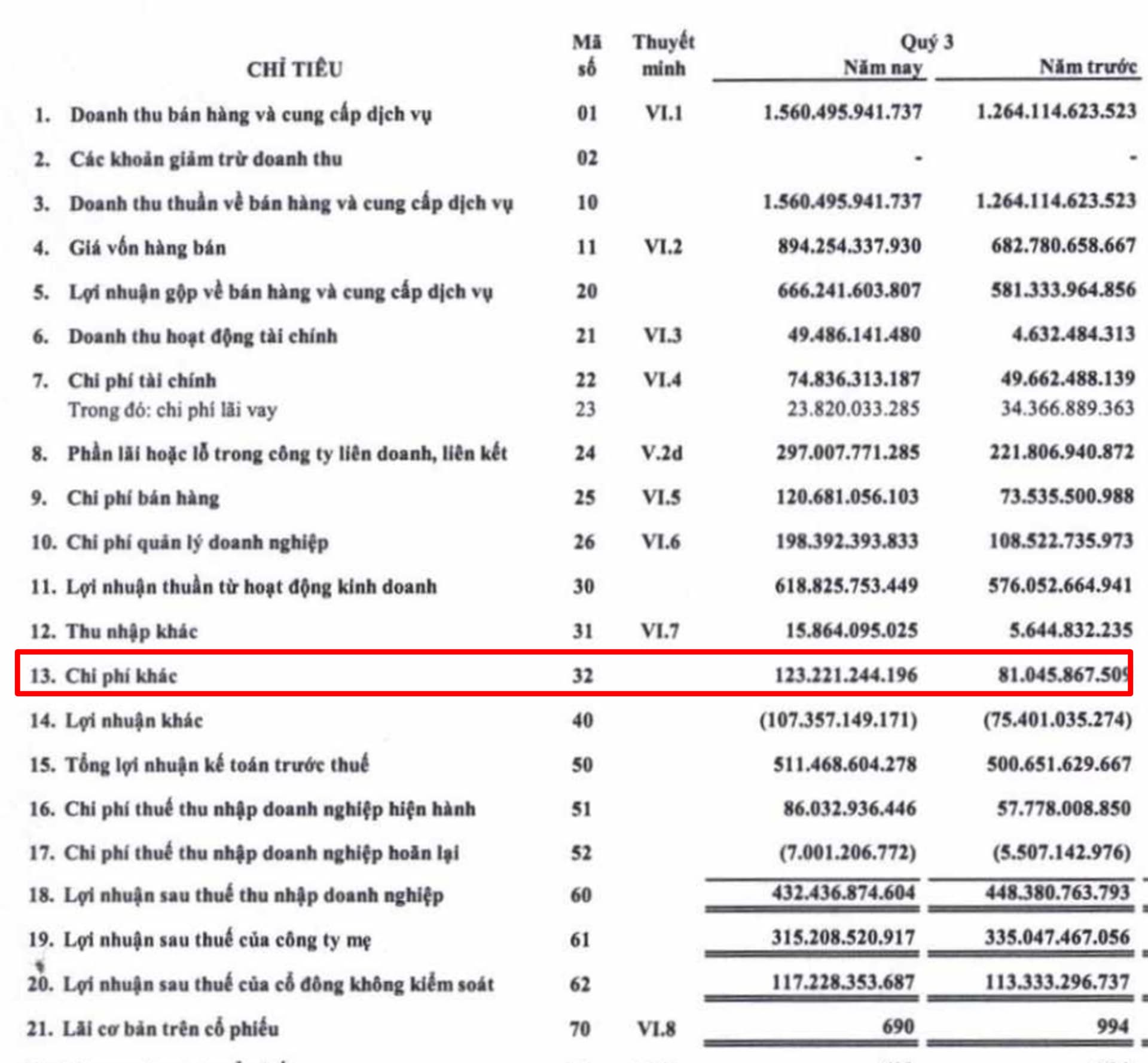

Trong BCTC Q3/2025 của GMD xuất hiện khoản chi phí bất thường trong chi phí quản lý doanh nghiệp, với sự tăng thêm khoảng 100 tỷ trong Q3/2025, GMD vẫn chưa giải trình chi tiết về chi phí này (Hình 6). Bên cạnh đó, có thêm khoản mục chi phí khác khoản 123 tỷ, trong đó chủ yếu là phần trích lập dự phòng cho mảng cao su của GMD (Hình 7). Qua đó đã kéo giảm lợi nhuận trước thuế của GMD còn 511 tỷ, +2% svck mặc dù các hoạt động cốt lõi vẫn tăng trưởng rất tốt.

-

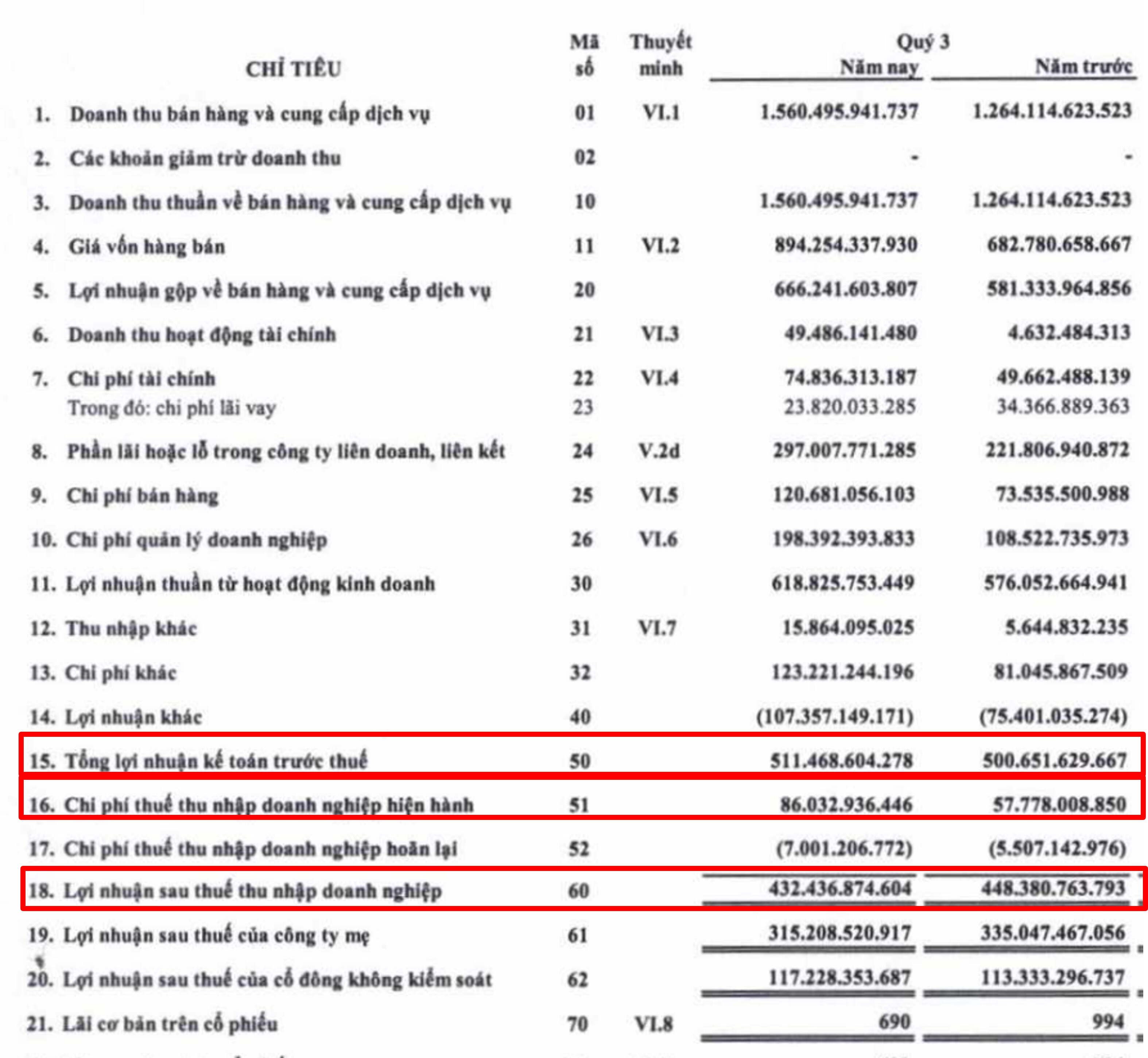

Lợi nhuận trước thuế vẫn tăng trưởng nhẹ nhưng Lợi nhuận sau thuế của GMD chỉ đạt 432 tỷ trong Q3/2025, -4% svck. Theo đánh giá của Thành đó là do những khoản chi phí bất thường mà GMD ghi nhận hầu như là chi phí dự phòng, do là chi phí không bằng tiền nên sẽ không được giảm trừ vào lợi nhuận tính thuế. Qua đó dẫn đến sự lệch pha của LNTT và LNS (Hình 8)

=> Khả năng cao là GMD đang chủ động “Giấu Lợi nhuận” trong Q3/2025 khi chủ động tăng trích lập các chi phí dự phòng. Đặc biệt trong mảng cao su, việc gia tăng trích lập dự phòng nhiều trong vài năm trở lại đây, khi GMD thoái vốn mảng này sẽ ghi nhận một khoản doanh thu tài chính bất ngờ trong tương lai.

2) CATALYST

- Gemalink giai đoạn 2A và 2B mang lại triển vọng tăng trưởng trong dài hạn về công suất cho GMD khi sẽ nâng tổng công suất của Gemalink từ 1.5tr TEU/năm lên 3 triệu TEU/năm. Và khả năng lấp đầy sẽ được đảm bảo khi GMD có kế hoạch thoái vốn tại Gemalink cho đối tác chiến lược để đảm bảo sản lượng.

- Phí bốc dỡ kỳ vọng tăng khoảng 10-15% trong Q4/2025 khi nhiều doanh nghiệp khai thác cảng đã có kiến nghị với Bộ xây dựng, Cục Hàng Hải điều chỉnh tăng phí bốc dỡ.

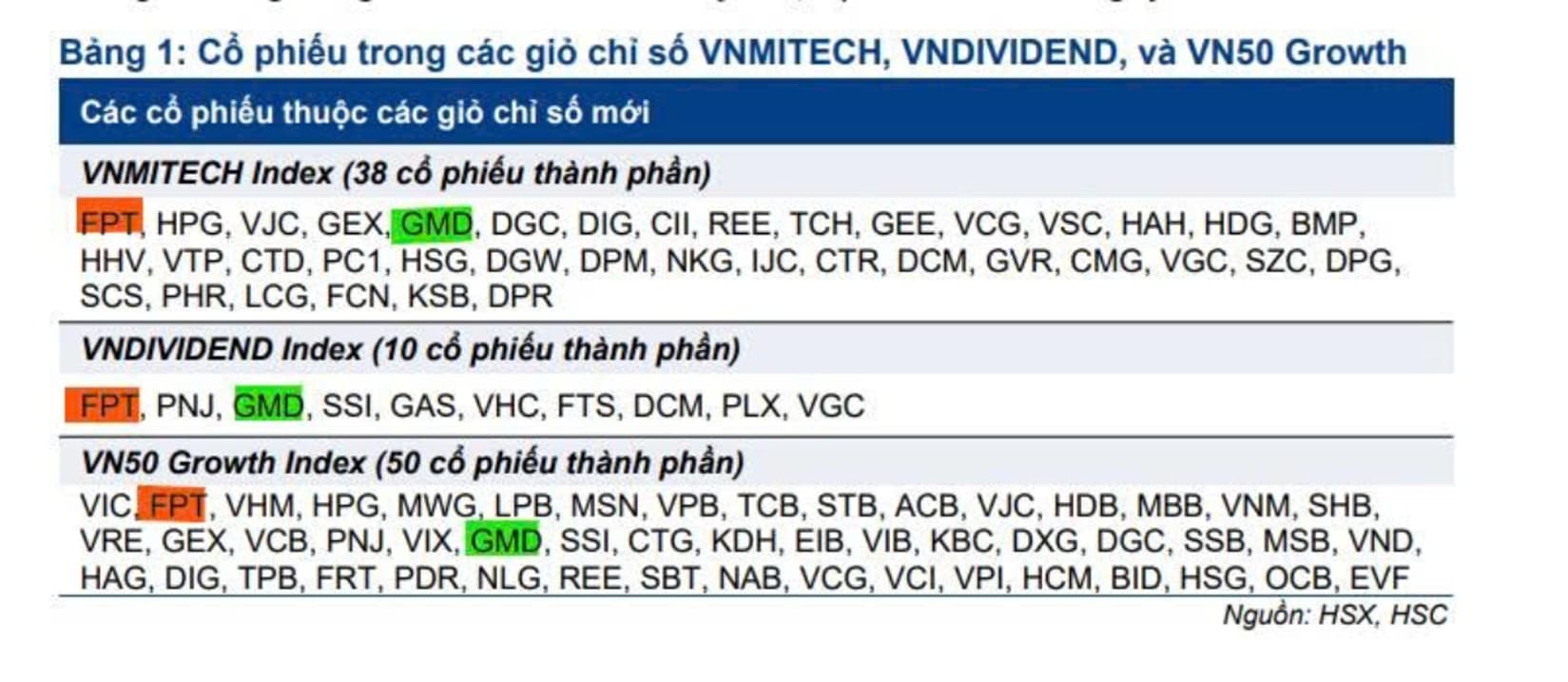

- GMD là 1 trong 2 cổ phiếu sẽ có mặt trong cả 3 rổ chỉ số mới của HOSE là VNMITECH, VNDIVIDEND, VN50 Growth. Qua đó tạo thêm sự hấp dẫn của cổ phiếu chủ yếu với dòng tiền mới từ khối ngoại. (Hình 9)

3) Định giá: Định giá từng phần

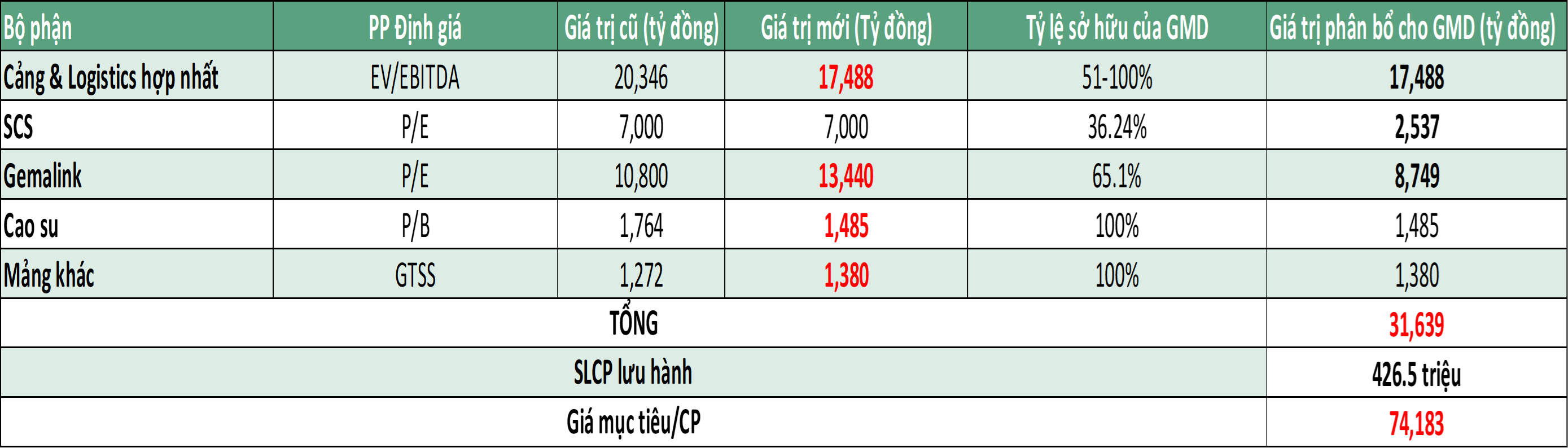

- Với phương pháp định giá toàn phần, Thành định giá GMD với mức giá khoản 74k/cp (Hình 10), với mức upside khoản 20% so với giá thị trường hiện tại.

=>Hành động: Anh/chị NĐT tiếp tục nắm giữ với cổ phiếu GMD.