Sau một giai đoạn tăng phi mã, giá cước vận tải biển đã sụt giảm mạnh, trong đó chỉ số vận tải container (đại diện cho giá cước vận tải container) đã giảm 67% so với mức đỉnh. Đây là hệ quả của việc nhu cầu vận tải biển toàn cầu suy yếu trong khi thị trường lo ngại nguồn cung sẽ tăng trong thời gian tới.

Theo Alphaliner, số lượng đơn đóng tàu mới tiếp tục tăng, đưa lượng đặt hàng hiện tại đạt 27,9% tổng công suất thị trường – mức cao nhất kể từ năm 2012. Tuy nhiên, đổi một góc nhìn khác với một số yếu tố tích cực có thể phần nào giảm bớt tác động tiêu cực từ việc giảm giá cước, bao gồm Trung Quốc trên đà mở cửa trở lại, điều này sẽ thúc đẩy hoạt động thương mại và tiêu dùng toàn cầu.

Ngoài ra, các chuyên gia dự báo giá dầu Brent trung bình sẽ duy trì quanh mức 90 USD/thùng vào năm 2023, điều này sẽ giúp giảm chi phí nhiên liệu cho các công ty vận tải biển và việc giảm tắc nghẽn tại các cảng lớn và khả năng nới lỏng chính sách Zero Covid tại Trung Quốc có thể bù đắp cho nền kinh tế toàn cầu suy yếu trong năm 2023-2024, mang lại triển vọng có phần tươi sáng hơn cho ngành cảng biển toàn cầu.

Do đó, Chúng tôi Đánh giá lại và xin gửi đến Quý NĐT cơ hội đầu tư GMD

KHUYẾN NGHỊ MUA GMD - CTCP GEMADEPT

Mục tiêu: 64,000 đồng/cp (Upsize: +18.5%)

KẾT QUẢ KINH DOANH QUÝ 4/2022

Doanh thu Q4/2022 của GMD đạt 1,066 tỷ (+2,7% YoY) và lợi nhuận sau thuế đạt 215 tỷ (+3.3% YoY). Điều này đã đóng góp phần nào vào tổng doanh thu lũy kế cả năm 2022 đạt 3,915 tỷ (+22,1% YoY) và lợi nhuận sau thuế cả năm đạt 1,157 tỷ (+60.6% YoY) nhờ các yếu tố:

(1) Biên lợi nhuận gộp cải thiện từ 35.5% năm 2021 lên mức 42% trong năm 2022. Trong đó, tăng mạnh nhất trong quý 4 khi tăng hơn 12% so với cùng kỳ;

(2) Thu nhập tài chính cả năm giảm mạnh gần 39% do không còn được ghi nhận khoản lãi thanh lý các khoản đầu tư;

(3) Chi phí tài chính tăng 64.6%. Trong đó, chi phí vay tăng 9.6% và lỗ tỷ giá tăng mạnh từ 1 tỷ lên mức 33 tỷ trong cùng kỳ.

Đồng thời, sản lượng khai thác qua 3 cảng của GMD cũng có phần biến động khi mà Nam Đình Vũ và Nam Hải Đình Vũ giảm sản lượng lần lượt 1,1% và 0,9% tương ứng với 380,710 TEUs và 540,041 TEUs. Ngược lại, sản lượng qua cảng Gemalink tăng mạnh gần 43% khi đạt hơn 1,6tr TEUs.

→ Tổng kết năm 2022, nhờ sự tăng trưởng tích cực của HĐKD cốt lõi giúp cho LNST của GMD tăng 63% yoy lên 995 tỷ đồng, bên cạnh đó đóng góp lợi nhuận cả năm từ cảng Gemalink và tăng trưởng lợi nhuận mạnh mẽ từ các công ty liên kết khác cũng là một yếu tố hỗ trợ không hề nhỏ cho KQKD xuất sắc của GMD năm 2022.

TRIỂN VỌNG KINH DOANH 2023

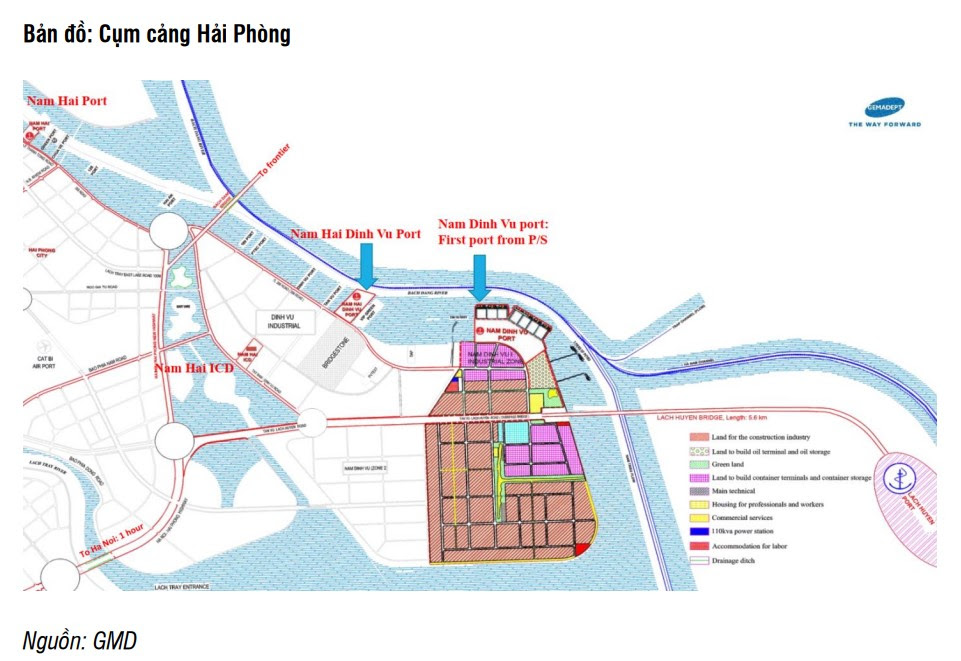

(1) GMD tuyên bố thoái toàn bộ 85% cổ phần tại cảng Nam Hải Đình Vũ (NHĐV), cảng container lớn nhất của GMD tại Hải Phòng.

Cảng NH - ĐV bắt đầu hoạt động vào năm 2014 và là bến cảng thứ hai của GMD tại Hải Phòng. Cảng NH - ĐV nhanh chóng trở thành một trong 3 bến cảng hàng đầu tại Hải Phòng về khối lượng xếp dỡ. NHĐV có hai bến với chiều dài 450m, bãi container rộng 20 ha, công suất xếp dỡ hàng năm đạt 550 nghìn TEU/năm. Năm 2021, cảng đã khai thác 100% công suất với doanh thu đạt 647 tỷ đồng và LNST đạt 212 tỷ đồng. NH - ĐV chiếm 50% tổng sản lượng xếp dỡ của tất cả các cảng GMD tại Hải Phòng và chiếm 10% thị phần của khu vực cụm cảng Hải Phòng.

Ngày 29/12/2022, hội đồng quản trị của GMD đã thông qua nghị quyết chuyển nhượng sở hữu cổ phần tại công ty cổ phần cảng Nam Hải Đình Vũ (NH - ĐV). Theo báo cáo tài chính hợp nhất quý 4/2022, đồng thời ghi nhận một khoản tiền cọc ngắn hạn hơn 1,000 tỷ vào thời điểm cuối kỳ, có thể là một phần tiền cọc trước cho việc chuyển nhượng bởi không có thuyết minh cụ thể về khoản này.

Tác động tích cực từ thu nhập từ bán tài sản : Giá trị giao dịch vẫn chưa được tiết lộ tuy nhiên nếu áp dụng theo mức định giá của các công ty cùng ngành tại Hải Phòng để đưa ra một số kịch bản và đánh giá tác động của những kịch bản này đối với kết quả kinh doanh của GMD. Trong kịch bản cơ sở, với ước tính LNST cả năm của NH - ĐV đạt khoảng 200 tỷ đồng và sử dụng P/E mục tiêu là 10 lần, có thể kỳ vọng giá trị giao dịch có thể xấp xỉ 2 nghìn tỷ đồng, tương đương mức P/B là 2,6 lần và EV/EBITDA là 7,87 lần, cao hơn so với các công ty cùng ngành.Qua đó, GMD có thể ghi nhận khoản lợi nhuận 1,2 nghìn tỷ đồng trong năm 2023.

Ngược lại, sau khi thoái vốn NH - ĐV sẽ bị loại khỏi BCTC hợp nhất: Trên báo cáo kết quả hoạt động kinh doanh, việc thoái vốn của cảng NH - ĐV nhiều khả năng sẽ khiến doanh thu hợp nhất giảm khoảng 600 tỷ đồng và LNST hợp nhất giảm khoảng 200 tỷ đồng từ năm 2023. Trên bảng cân đối kế toán, tài sản cố định có thể giảm 770 tỷ đồng.

(2) Cơ hội kép cho Cảng Nam Đình Vũ.

Việc thoái vốn tại cảng NH - ĐV có thể ảnh hưởng đến 50% sản lượng bốc xếp tại Hải Phòng của GMD. Tuy nhiên, đặc thù ngành hàng thường thấy hàng hóa có thể sẽ luân chuyển giữa các cảng, tạo ra sự cạnh tranh cao giữa các nhà khai thác cảng tại Hải Phòng, nơi đã tồn tại tình trạng dư thừa nguồn cung trong nhiều năm qua. GMD là nhà khai thác cảng tư nhân lớn nhất Việt Nam - được đánh giá cao sau khi thành lập cảng nước sâu Gemalink và Công ty có thể duy trì cơ sở khách hàng và sản lượng hàng lớn khi chuyển sang cảng Nam Đình Vũ (NĐV). Giai đoạn 1 của cảng NĐV đang hoạt động với 80% công suất và giai đoạn 2 của cảng NĐV đang trong quá trình xây dựng, và dự kiến bắt đầu đi vào hoạt động trong quý 1//2023. Mỗi giai đoạn của cảng được thiết kế để xử lý 500 nghìn TEU/năm, tương đương với cảng NH - ĐV.

→ Qua đó cảng NĐV có thể được hưởng lợi chính từ việc GMD thoái toàn bộ vốn khỏi cảng NHĐV, nhờ được nhận khối lượng hàng chuyển từ cảng NHĐV sang. Số tiền thu được từ việc thoái vốn khỏi NHĐV nhiều khả năng sẽ được dùng để đầu tư vào giai đoạn 2 và giai đoạn 3 của cảng NĐV và giai đoạn 2 của cảng Gemalink, đồng thời sẽ giúp giảm gánh nặng nợ vay cho GMD. Cảng NĐV được kỳ vọng sẽ trở thành cảng lớn nhất ở khu vực hạ lưu cụm cảng Hải Phòng, với tổng công suất xếp dỡ là 1,5 triệu TEU khi hoàn thành.

Cảng Nam Đình Vũ (NDV) Giai đoạn 2 sẽ đi vào hoạt động trong quý 1/2023. Theo GMD, giai đoạn 2 của cảng NDV đang thực hiện đúng tiến độ để đi vào hoạt động trong quý 1/2023, điều này sẽ giúp tăng công suất xử lý container mới ở các cảng Hải Phòng của GMD lên ít nhất 34%, lượng công suất mới này sẽ được hấp thụ bởi tăng trưởng cơ cấu trong khu vực khi hầu hết các cảng hạ nguồn đang hoạt động với công suất cao, giải quyết bài toán bù đắp cho sự sụt giảm Doanh thu đóng góp của Cảng Nam Hải Đình Vũ.

(3) Cước vận tải biển giảm, giảm thiểu ách tắc ở cảng và Trung Quốc gỡ bỏ zero-Covid có thể giảm thiểu tác động từ nhu cầu suy yếu trên toàn cầu.

Số lượng đơn hàng mới chỉ số đại diện cho hoạt động vận chuyển hàng hóa toàn cầu gần đây đang ghi nhận trong xu hướng giảm là thực tế dễ dàng nhìn thấy. Hầu hết tất cả các nền kinh tế lớn trên thế giới đều ghi nhận PMI suy giảm. Đặc biệt, chỉ số PMI của Đức đã nằm dưới 50 kể từ tháng 3/2022, cho thấy tác động tiêu cực lên kinh tế của cuộc chiến giữa Nga – Ukraina. Kết quả là sản lượng container qua cụm cảng Hồ Chí Minh và Cái Mép – Thị Vải giảm 7% svck trong Q3/22 trong khi sản lượng qua cụm cảng Hải Phòng đi ngang so với cùng kỳ. Và dự báo những khó khăn này sẽ tiếp tục diễn biến trong năm 2023 khi FED và các ngân hàng trung ương có thể duy trì mặt bằng lãi suất cao trong 1 thời gian dài để kiểm chế lạm phát, và việc này sẽ tác động tiêu cực lên hoạt động xuất nhập khẩu của Việt Nam cũng như hoạt động của các cảng biển trong thời gian tới, điều này cũng đã phản ánh không nhỏ vào việc giảm giá cước vận tải cũng như định giá lại các Doanh nghiệp Vận tải biển.

Tuy nhiên, góc nhìn tích cực hơn như cước vận tải biển hạ nhiệt với tốc độ chậm dần, giảm thiểu ách tắc ở các cảng lớn và Trung Quốc gỡ bỏ chính sách zero-Covid có thể phần nào giảm thiểu tác động tiêu cực từ nhu cầu suy yếu trên toàn cầu. Hơn nữa, các cảng của GMD ở Hải Phòng có thể được hưởng lợi khi Trung Quốc mở cửa nền kinh tế do cụm cảng Hải Phòng là cửa ngõ giao thương chính giữa Việt Nam và Trung Quốc sẽ giúp cho mảng Cảng biển của GMD có thể duy trì đà tăng trưởng vững chắc trong dài hạn. Đặc biệt chứng minh bởi các con số, sản lượng container của Việt Nam được đánh giá tăng 2.5% svck trong năm 2022 lên 24,9 triệu TEU, sau khi đã tăng 2.9% svck trong 10T22, và sẽ tăng trưởng kép 8.6% trong giai đoạn 2022-30 đạt 48 triệu TEU hàng hóa qua đường cảng biển trong 2023, theo mục tiêu của Bộ Giao thông vận tải (GTVT) trong quy hoạch cảng biển tổng thể giai đoạn 2021-30.

(4) GMD có khả năng vào lại rổ VN30 trong kỳ review tới, sau khi bị loại khỏi kỳ cơ cấu T1/2020:

Việc quay trở lại rổ VN30 nếu có của GMD sẽ là điểm nhấn ngắn hạn cho Doanh nghiệp khi có khả năng các tổ chức và quỹ đầu tư, quỹ ETF gia tăng tỷ trọng nắm giữ. Xét về tính khả thi hiện tại GMD đang xếp hạng 48/100 mã cổ phiếu có vốn hóa lớn nhất HSX, và lý do GMD bị loại khỏi VN30 trước đây cũng từ nguyên nhân yếu tố vốn hóa. Ở kịch bản tích cực khi một số đại diện trong rổ VN30 hiện tại có khả năng bị loại khỏi rổ thì khả năng cao chỉ cần sớm đáp ứng việc nâng hạng vốn hóa thì xác suất GMD quay lại đường đua VN30 sẽ rất gần.

Điểm trừ duy nhất hiện tại đối với GMD: Ảnh hưởng tiêu cực trong môi trường lãi suất tăng cao trong năm 2023 trước khi được giải tỏa vào năm 2024.

Môi trường lãi suất tăng sẽ tác động tiêu cực đến doanh nghiệp có nợ ròng như GMD, đặc biệt khi GMD đang trong giai đoạn đầu tư cao với hai dự án mở rộng (Nam Đình Vũ giai đoạn 2 và Gemalink giai đoạn 2). Với ước tính nợ ròng/cổ phiếu của GMD có thể tăng lên 4.141 đồng vào năm 2023 từ 3.785 đồng trong năm 2022 trước khi giảm xuống 1.433 đồng trong 2024. Chi phí lãi vay của GMD có thể duy trì ở mức cao, chiếm 12,2%/12,1% LNTT giai đoạn 2022-23 trước khi giảm xuống 7,7% LNTT năm 2024.

TỔNG KẾT: GMD đã thông qua chủ trương thoái toàn bộ vốn tại cảng Nam Hải Đình Vũ và với giao dịch thoái vốn này kỳ vọng sẽ mang lại tác động tích cực đối với việc định giá GMD do có thể mang lại khoản lợi nhuận đột biến cho năm 2023, và giúp dự án cảng Nam Đình Vũ Giai đoạn 2 tăng sản lượng nhanh hơn. Trong bối cảnh khó khăn của ngành cảng biển trong năm 2023 nói chung, GMD có thể tìm cách duy trì tăng trưởng sản lượng, tái cấu trúc hoạt động kinh doanh tại khu vực cụm cảng Hải Phòng vốn có tính cạnh tranh cao bằng cách tập trung nguồn lực vào cảng Nam Đình Vũ và đồng thời sử dụng tiền thu được từ giao dịch thoái vốn cho các dự án mới đầu tư theo Tôi đánh giá sẽ đủ sức giúp GMD giảm bớt gánh nặng tài chính trong môi trường lãi suất cao.

**Khuyến nghị MUA GMD và Mục tiêu: **64,000 đồng/cp (Upsize: 18.5%)

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487