1. BỨC TRANH TỔNG THỂ: THỊ TRƯỜNG ĐANG Ở TRẠNG THÁI GÌ?

Nếu chỉ nhìn VNINDEX tăng điểm, đa số nhà đầu tư sẽ mặc định thị trường đang trong một pha “bull mạnh”. Tuy nhiên, khi bóc tách sâu từng lớp dữ liệu – từ chuyển động cổ phiếu, độ rộng thị trường, cho đến hành vi dòng tiền – bức tranh thực tế lại phức tạp hơn rất nhiều.

Thị trường hiện tại không vận động theo kiểu lan tỏa đồng thuận, mà đang mang đặc trưng của một giai đoạn tăng trưởng có chọn lọc. Dòng tiền không chảy đều, mà tập trung vào một số cụm ngành và nhóm cổ phiếu nhất định. Điều này tạo ra một hiện tượng rất dễ gây nhiễu: chỉ số tăng nhưng phần lớn cổ phiếu không tăng tương ứng.

Hiểu đúng bản chất này là điều kiện tiên quyết để tránh sai lầm lớn nhất ở giai đoạn hiện tại: “đánh đồng index với toàn thị trường”.

2. CHUYỂN ĐỘNG CỔ PHIẾU: DÒNG TIỀN CHỦ ĐỘNG NHƯNG KHÔNG LAN TỎA

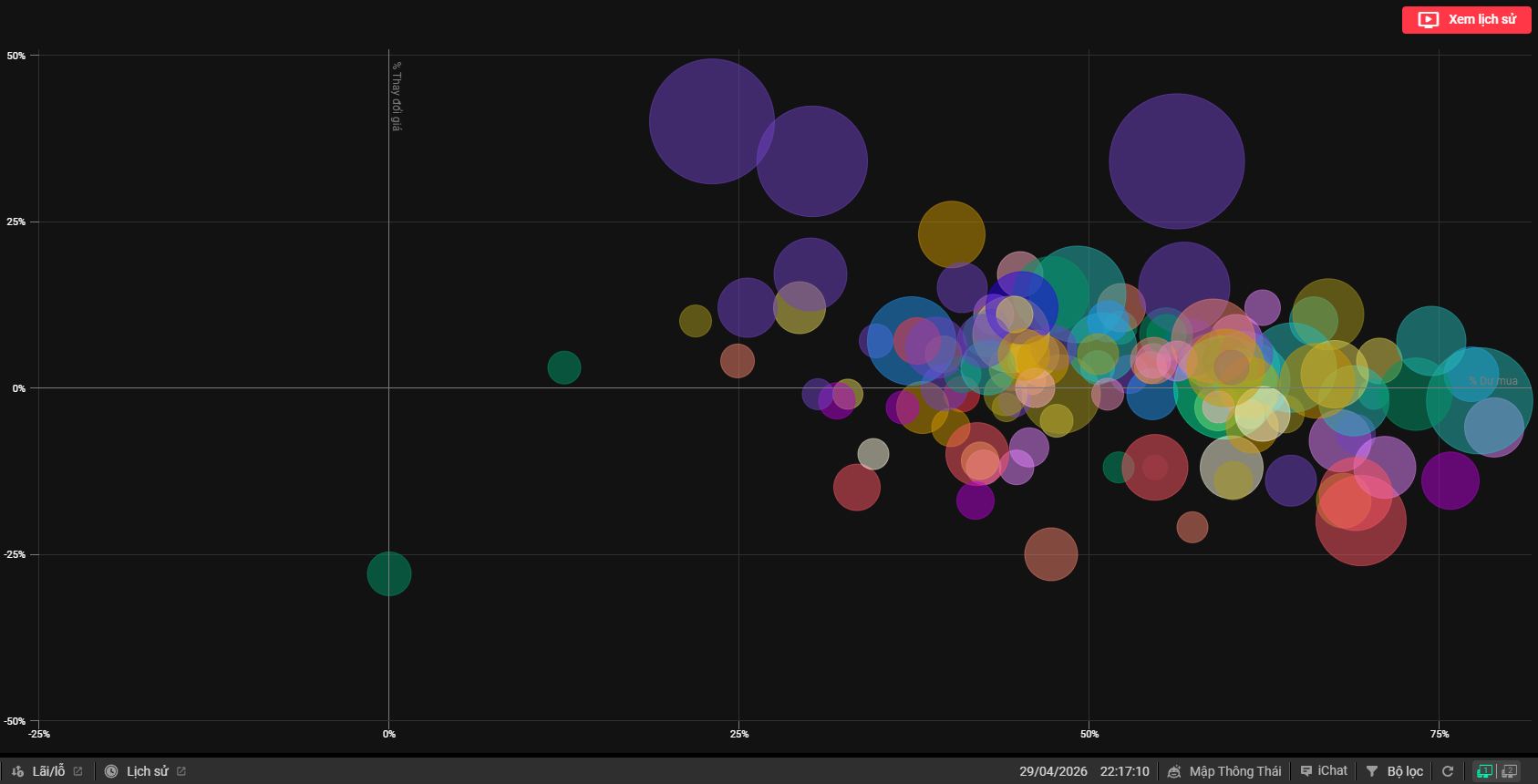

Quan sát bản đồ Bubble (chuyển động cổ phiếu), điểm nổi bật đầu tiên là phần lớn cổ phiếu nằm ở vùng có tỷ lệ dư mua cao. Điều này cho thấy dòng tiền vẫn đang ở trạng thái chủ động, nghĩa là bên mua chưa hề rút lui khỏi thị trường.

Tuy nhiên, khi phân tích sâu theo biên độ biến động giá, một sự thật quan trọng xuất hiện: đa số cổ phiếu chỉ dao động quanh vùng tăng nhẹ 0% đến +10%. Trong khi đó, chỉ một số ít cổ phiếu – chủ yếu thuộc nhóm bất động sản và midcap – lại tăng rất mạnh, thậm chí lên tới +30% đến +50%.

Song song với đó, vẫn tồn tại một cụm không nhỏ các cổ phiếu giảm sâu từ -10% đến -25%. Sự phân hóa này không phải là yếu tố ngẫu nhiên, mà phản ánh rõ ràng cấu trúc dòng tiền: tiền không vào toàn thị trường, mà chỉ chọn một số “điểm rơi cơ hội”.

Kết luận quan trọng ở đây là: Đây không phải là một pha bull market đồng thuận. Đây là một thị trường tăng trong trạng thái phân hóa cao, nơi việc chọn đúng cổ phiếu quan trọng hơn rất nhiều so với việc “đúng xu hướng”.

3. ĐỘ RỘNG THỊ TRƯỜNG: INDEX TĂNG NHƯNG KHÔNG NHỜ SỐ ĐÔNG

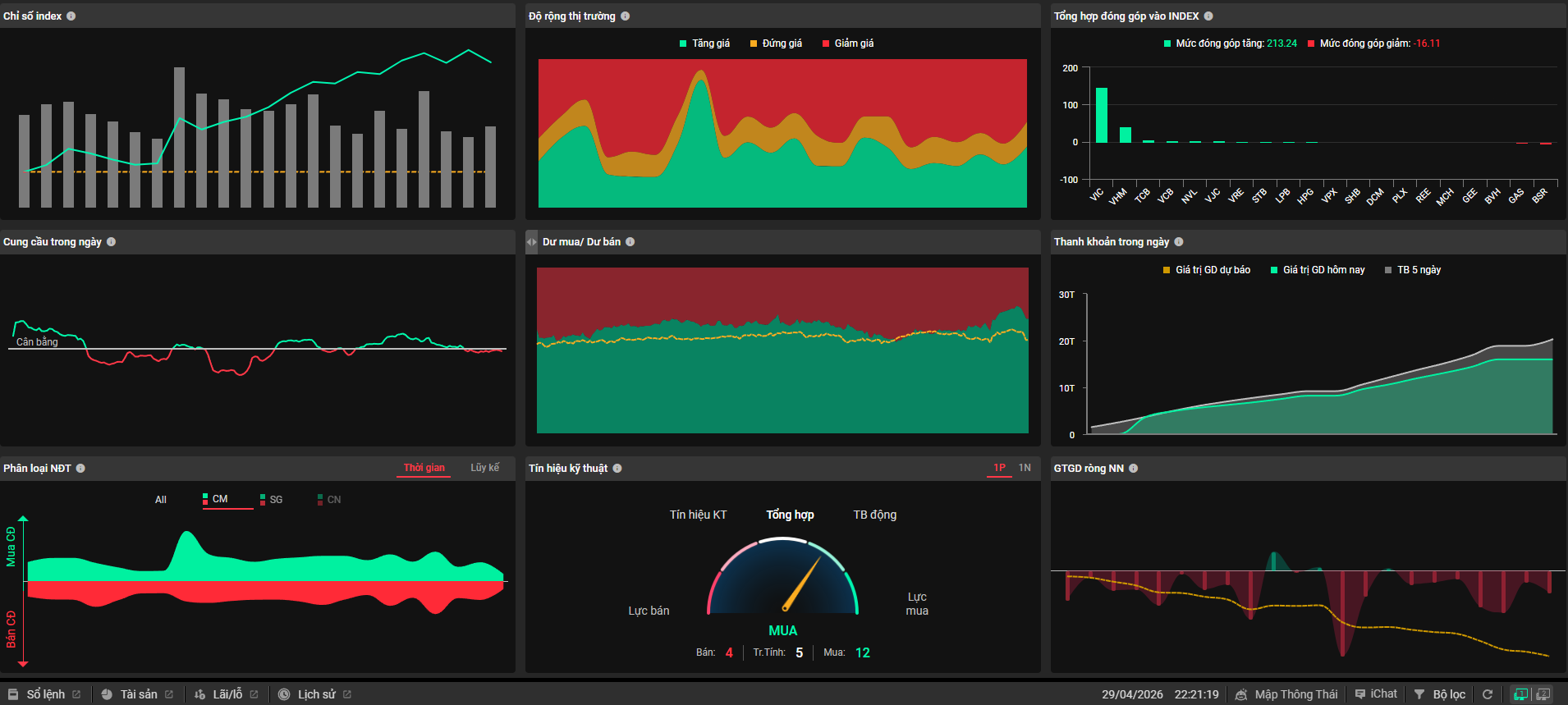

Dữ liệu lăng kính thị trường cho thấy một nghịch lý rõ ràng: số lượng cổ phiếu giảm giá trong nhiều phiên vẫn chiếm ưu thế, dù VNINDEX vẫn duy trì xu hướng đi lên. Điều này đồng nghĩa với việc thị trường không tăng nhờ lực đẩy từ số đông cổ phiếu.

Thay vào đó, các nhịp tăng của index chủ yếu được tạo ra bởi một số nhóm dẫn dắt. Những pha xanh mạnh thường mang tính cục bộ, không lan tỏa toàn diện. Đây là dấu hiệu điển hình của giai đoạn thị trường bị “dẫn dắt”, thay vì “tự nhiên tăng trưởng”.

Nói cách khác, nếu không nằm đúng vào nhóm cổ phiếu dẫn sóng, nhà đầu tư rất dễ rơi vào trạng thái “thị trường tăng nhưng tài khoản không tăng”.

4. ĐÓNG GÓP CHỈ SỐ: TRỤ ĐANG KIỂM SOÁT CUỘC CHƠI

Khi đi sâu vào dữ liệu đóng góp điểm số, có thể thấy rõ vai trò chi phối của các cổ phiếu vốn hóa lớn như VIC, VHM và nhóm ngân hàng. Tổng mức đóng góp tăng lên tới hơn +200 điểm, trong khi chiều ngược lại gần như không đáng kể.

Điều này xác nhận một thực tế rất quan trọng: VNINDEX hiện tại đang được kiểm soát bởi một số ít cổ phiếu trụ. Khi các trụ này tăng, chỉ số sẽ tăng bất chấp phần còn lại của thị trường.

Đây là con dao hai lưỡi. Một mặt, nó giúp duy trì xu hướng tăng của index. Nhưng mặt khác, nó khiến thị trường trở nên mong manh hơn. Chỉ cần trụ dừng tăng hoặc đảo chiều, toàn bộ cấu trúc thị trường có thể thay đổi rất nhanh.

5. CUNG – CẦU: KHÔNG CÓ FOMO, THỊ TRƯỜNG ĐANG ĐƯỢC ĐIỀU TIẾT

Phân tích cung – cầu cho thấy trạng thái cân bằng chiếm ưu thế. Không có dấu hiệu cầu áp đảo rõ rệt, cũng không có sự hoảng loạn từ phía cung. Đây không phải là hành vi của một thị trường hưng phấn cực độ.

Thay vào đó, thị trường đang vận động theo kiểu “được kiểm soát”. Dòng tiền tổ chức có xu hướng điều tiết nhịp điệu, trong khi nhà đầu tư cá nhân tham gia theo sau, nhưng chưa tạo ra trạng thái FOMO diện rộng.

Điểm tích cực là điều này giúp thị trường tránh được các pha tăng nóng thiếu bền vững. Nhưng đồng thời, nó cũng cho thấy chưa có sự đồng thuận đủ mạnh để tạo ra một xu hướng tăng bứt phá.

6. THANH KHOẢN & DÒNG TIỀN: CÓ VÀO NHƯNG KHÔNG NÓNG

Thanh khoản thị trường đang có xu hướng tăng dần, phản ánh dòng tiền thực sự đang quay lại. Tuy nhiên, không có sự bùng nổ đột biến về khối lượng – yếu tố thường đi kèm với các pha phân phối đỉnh hoặc FOMO mạnh.

Điều này cho thấy dòng tiền hiện tại mang tính “kiểm soát và chọn lọc”. Nhà đầu tư không mua bằng mọi giá, mà có sự tính toán rõ ràng về điểm vào.

Ở góc nhìn chuyên sâu, đây là đặc điểm thường thấy của giai đoạn giữa chu kỳ tăng – khi thị trường đã xác nhận xu hướng, nhưng chưa bước vào pha hưng phấn cuối.

7. HÀNH VI NHÀ ĐẦU TƯ: RETAIL DẪN DẮT, TỔ CHỨC CHƯA XÁC NHẬN

Dữ liệu theo nhóm nhà đầu tư cho thấy dòng tiền cá nhân đang là lực đẩy chính của thị trường. Trong khi đó, tổ chức và tự doanh vẫn duy trì trạng thái trung tính, chưa có dấu hiệu “all-in”.

Đặc biệt, khối ngoại vẫn duy trì xu hướng bán ròng kéo dài. Đây là một điểm trừ lớn, vì trong các chu kỳ tăng bền vững, dòng vốn ngoại thường đóng vai trò xác nhận xu hướng.

Sự lệch pha này dẫn đến một kết luận quan trọng: thị trường đang tăng, nhưng chưa có sự đồng thuận của dòng tiền lớn. Điều này làm giảm độ bền của xu hướng trong trung hạn.

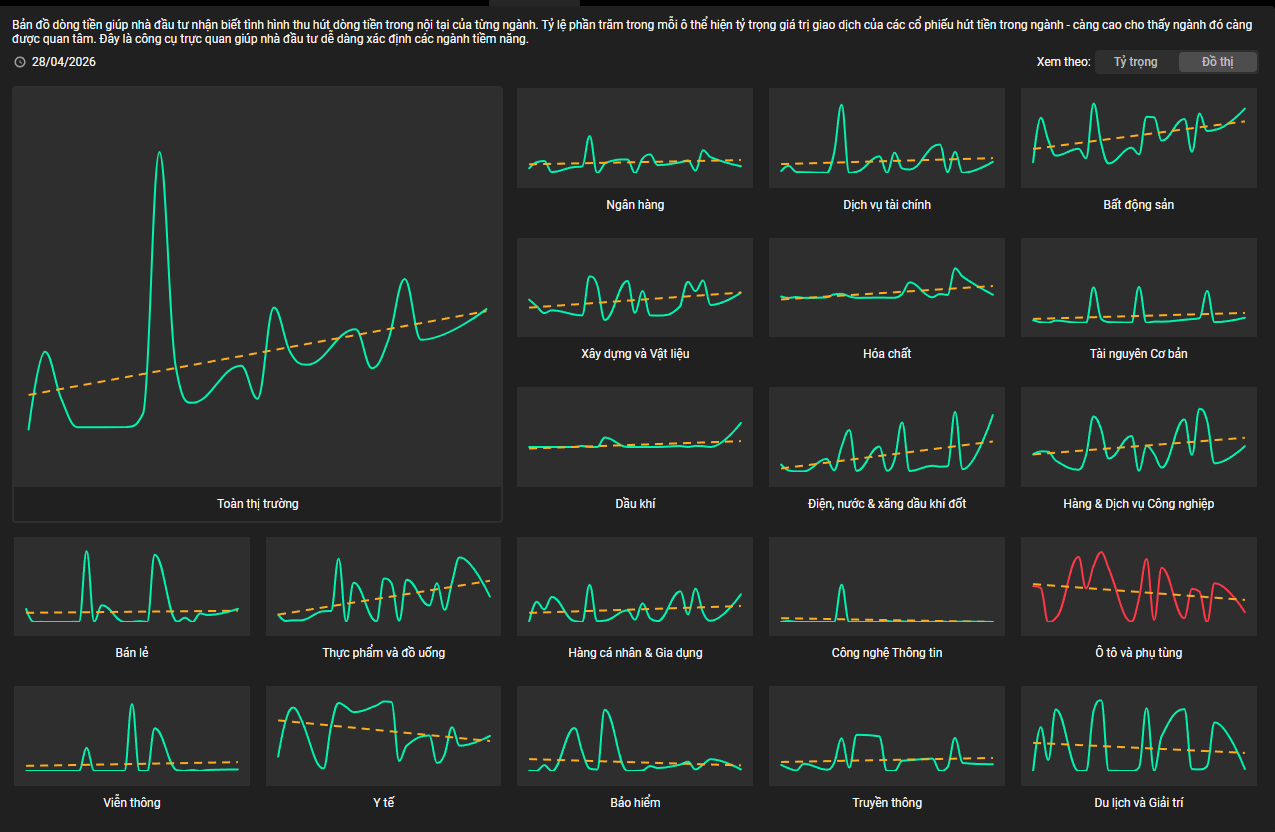

8. DÒNG CHẢY NGÀNH: TIỀN ĐANG ĐI THEO “CÂU CHUYỆN”

Dòng tiền đang tập trung mạnh vào nhóm bất động sản, chứng khoán và một phần ngân hàng. Đây đều là những nhóm có độ beta cao và gắn liền với kỳ vọng phục hồi chu kỳ kinh tế.

Ngược lại, các nhóm mang tính phòng thủ hoặc chu kỳ yếu như thép, dầu khí, y tế lại không thu hút được dòng tiền, thậm chí còn bị rút vốn.

Điều này cho thấy tâm lý thị trường hiện tại không phải là phòng thủ, mà là tìm kiếm lợi nhuận. Tuy nhiên, việc dòng tiền tập trung quá mạnh vào một số nhóm cũng làm gia tăng rủi ro phân hóa.

9. KỸ THUẬT VNINDEX: UP TREND NHƯNG ĐANG Ở VÙNG NHẠY CẢM

Trên khung tháng, VNINDEX vẫn duy trì cấu trúc tăng dài hạn rất rõ ràng khi vận động trong kênh xu hướng đi lên. Giá nằm trên mây Ichimoku và khối lượng tăng dần đều là những tín hiệu xác nhận xu hướng.

Tuy nhiên, chỉ số hiện đã tiệm cận vùng biên trên của kênh giá – nơi thường xuất hiện áp lực chốt lời và rung lắc mạnh. Đây không còn là vùng “mua an toàn”, mà là vùng cần quản trị rủi ro chặt chẽ.

Nói cách khác, xu hướng chưa gãy, nhưng vị trí hiện tại không còn tối ưu.

10. KỊCH BẢN THÁNG TỚI: XÁC SUẤT & HÀNH ĐỘNG

Kịch bản chính (60%): Sideway up + rung lắc mạnh

Thị trường dao động trong vùng 1780 – 1900, liên tục test đỉnh nhưng chưa thể bứt phá dứt khoát. Dòng tiền sẽ xoay vòng giữa các nhóm ngành, tạo ra nhiều cơ hội ngắn hạn nhưng khó giữ vị thế dài.

Kịch bản tăng mạnh (25%): Break 1900 → hướng 2000

Điều kiện cần là sự đồng thuận của ngân hàng, thanh khoản bùng nổ và khối ngoại ngừng bán. Nếu xảy ra, đây nhiều khả năng là pha tăng cuối của chu kỳ.

Kịch bản rủi ro (15%): Gãy 1780 → điều chỉnh

Nếu các cổ phiếu trụ bị xả mạnh và thanh khoản tăng nhưng giá không tăng, thị trường có thể bước vào một nhịp điều chỉnh trung hạn.

11. KẾT LUẬN CUỐI

Thị trường hiện tại không yếu, nhưng cũng chưa đủ mạnh để gọi là một bull market bền vững. Nó đang nằm ở giai đoạn giữa đến cuối của xu hướng tăng, nơi dòng tiền đầu cơ hoạt động mạnh nhưng tổ chức vẫn chưa xác nhận hoàn toàn.

Rủi ro lớn nhất không nằm ở việc thị trường giảm, mà nằm ở việc hiểu sai bản chất thị trường. Khi index tăng nhưng độ rộng yếu và phụ thuộc trụ, việc chọn sai cổ phiếu sẽ dẫn đến hiệu suất kém dù xu hướng chung vẫn tích cực.