1. Bức Tranh Nhu Cầu Tiêu Thụ Và Tác Động Của Thời Tiết

Năm 2026, ngành điện sẽ chứng kiến sự dịch chuyển mạnh mẽ về cơ cấu huy động nguồn phát, xuất phát từ nhu cầu tăng cao và yếu tố thời tiết cực đoan.

-

Tăng trưởng nhu cầu điện: Theo kịch bản cơ sở, nhu cầu điện toàn quốc năm 2026 dự kiến tăng 8,5% so với cùng kỳ. Đặc biệt, trong kịch bản tích cực, mức tăng có thể đạt 10% đến 15%. Động lực chính đến từ sự bùng nổ của các lĩnh vực thâm dụng năng lượng như sản xuất công nghệ cao (bán dẫn), trung tâm dữ liệu (hạ tầng AI) và quá trình chuyển đổi sang xe điện.

-

Hệ số đàn hồi điện/GDP: Chỉ số này dự kiến duy trì quanh mức 1,0 và khó có khả năng giảm sát hơn do định hướng phát triển công nghiệp trung hạn của Việt Nam.

-

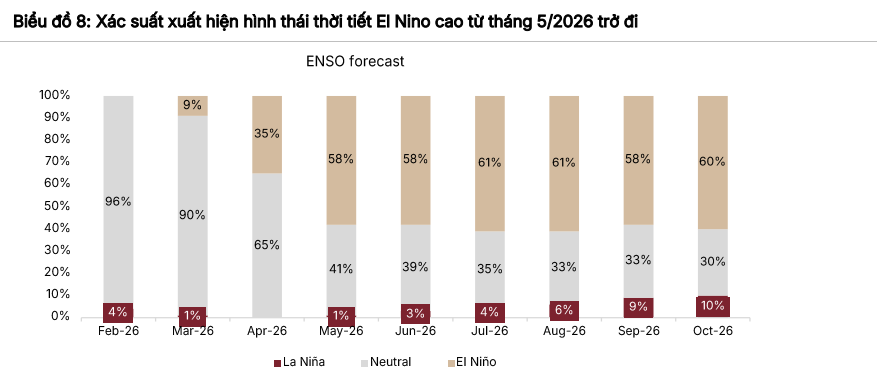

Sự trở lại của El Niño: Xác suất hình thái thời tiết El Niño quay trở lại từ tháng 5/2026 là rất cao (trên 58%). Điều này sẽ chấm dứt giai đoạn thủy văn thuận lợi của La Niña, khiến sản lượng thủy điện sụt giảm mạnh so với mức nền cao của năm 2025.

-

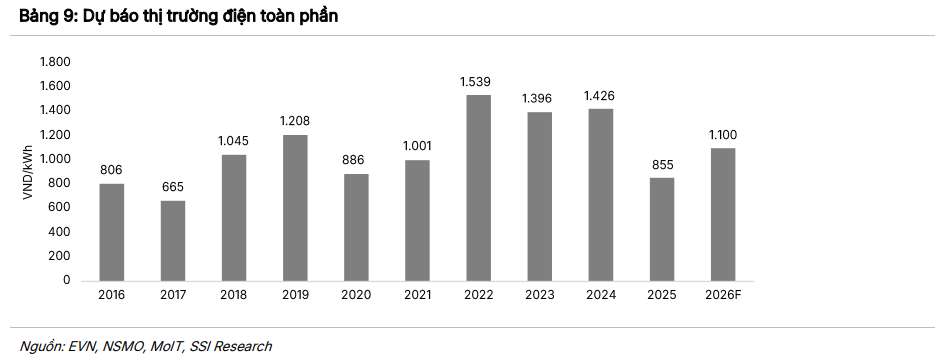

Sự trỗi dậy của Nhiệt điện: Để bù đắp thiếu hụt từ thủy điện, hệ thống sẽ phải huy động tối đa nhiệt điện (bao gồm nhiệt điện than và khí). Nhờ sản lượng huy động cao và chi phí hệ thống tăng, giá thị trường điện toàn phần (FMP) dự báo sẽ phục hồi mạnh mẽ khoảng 29% so với cùng kỳ năm trước.

2. Rủi Ro Địa Chính Trị Và Bài Toán Điện Khí LNG

Cú sốc địa chính trị tại Trung Đông đang định hình lại chuỗi cung ứng năng lượng toàn cầu, mang đến cả thách thức và cơ hội cho ngành điện Việt Nam.

-

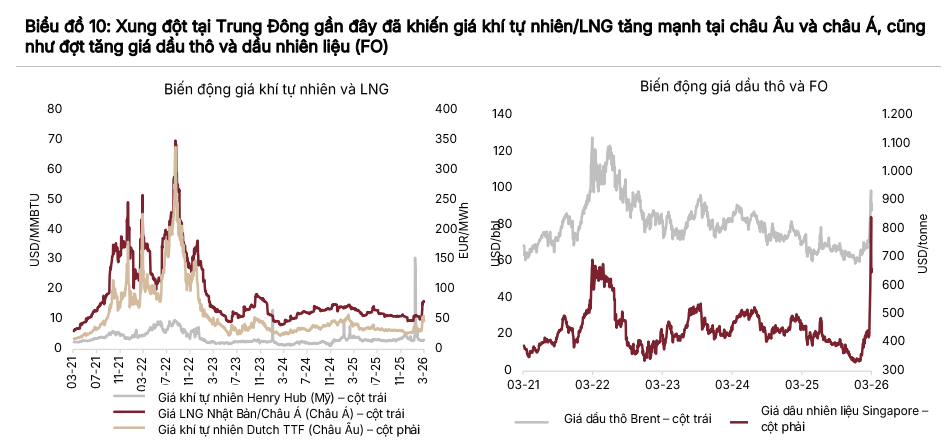

Đứt gãy chuỗi cung ứng: Xung đột leo thang khiến eo biển Hormuz bị đóng cửa phần lớn đối với vận tải thương mại từ ngày 28/02/2026. Đây là tuyến đường huyết mạch vận chuyển 20% lượng dầu mỏ và LNG thế giới, dẫn đến việc giá khí tự nhiên/LNG tại châu Á, châu Âu cùng giá dầu thô tăng phi mã.

-

Tác động ngắn hạn (Hạn chế): Việt Nam vẫn an toàn trong năm 2026 nhờ nguồn cung khí nội địa (Đông Nam Bộ và Tây Nam Bộ) đủ đáp ứng. Bên cạnh đó, sản lượng hợp đồng (Qc) nửa đầu năm đã được chốt, và điện LNG được áp dụng mức Qc tối thiểu, giúp bảo vệ biên lợi nhuận của các nhà máy điện khí hiện hữu.

-

Rủi ro dài hạn (Đáng lo ngại): Khi các mỏ khí nội địa cạn kiệt, Việt Nam bắt buộc phải nhập khẩu LNG. Tuy nhiên, giá LNG neo ở mức quá cao sẽ đe dọa trực tiếp đến tính khả thi kinh tế của các dự án điện LNG trong tương lai, đồng thời làm hạn chế khả năng huy động nguồn của EVN.

-

Giải pháp bắt buộc: Để giải bài toán chi phí nhiên liệu và khuyến khích dòng vốn đầu tư vào điện khí/LNG (nguồn điện chạy nền quan trọng thay thế nhiệt điện than), việc điều chỉnh tăng giá bán lẻ điện và ban hành các cơ chế chính sách hỗ trợ là điều kiện tiên quyết.

3. Chiến Lược Đến 2030 Và Cấu Trúc Nguồn Cung

Để đáp ứng mục tiêu tăng trưởng kinh tế và cam kết Net Zero vào năm 2050, ngành điện đang bước vào chu kỳ tái cấu trúc 5 năm với các trọng tâm sau:

- Nhiệt điện than: Vẫn đóng vai trò chủ đạo nhưng phụ thuộc lớn vào nguồn than nhập khẩu (nhu cầu có thể lên tới 130 triệu tấn vào năm 2030). Tuy nhiên, sau năm 2030 sẽ không phát triển thêm công suất mới.

- Thủy điện: Nền tảng chi phí thấp nhưng dư địa mở rộng công suất không còn nhiều.

- Điện khí/LNG: Lối thoát duy nhất để đảm bảo an ninh năng lượng chạy nền trong dài hạn, bất chấp rủi ro giá nhiên liệu.

- Năng lượng tái tạo (NLTT): Trở thành động lực tăng trưởng chính. Các dự án điện gió ngoài khơi đang được khảo sát (EVN và PVN đã nhận 64.000 ha diện tích biển). Dù vậy, điểm nghẽn về hạ tầng truyền tải và khung pháp lý vẫn cần được tháo gỡ khẩn trương.

- Nguồn điện linh hoạt & Lưu trữ: Thủy điện tích năng (như Bác Ái) và pin lưu trữ (BESS) dự kiến chưa thể sẵn sàng trước năm 2029, gây khó khăn cho việc điều độ hệ thống trong ngắn hạn.

4. Cổ phiếu ngành điện trong phạm vi theo dõi: Cơ hội mang tính chọn lọc

Sau khi giá cổ phiếu có đợt tăng mạnh gần đây, cơ hội đầu tư ngày càng mang tính chọn lọc theo câu chuyện riêng lẻ của từng doanh nghiệp. Một số doanh nghiệp ghi nhận nền lợi nhuận cao trong năm 2025 – được hỗ trợ bởi điều kiện thời tiết thuận lợi và sản lượng Qc ổn định – do đó dư địa tăng trưởng lợi nhuận dự kiến sẽ không nhiều trong năm 2026

-

NT2 - Điện lực Dầu khí Nhơn Trạch 2 (Cổ phiếu ưa thích): Lợi thế lớn nhất của NT2 là toàn bộ máy móc thiết bị đã được khấu hao hết từ quý 4/2025. Cấu trúc chi phí thấp giúp biên lợi nhuận gộp dự phóng 2026 đạt mức xuất sắc 16,1%. Thêm vào đó, việc sở hữu hợp đồng cung cấp khí dài hạn tại Đông Nam Bộ giúp NT2 duy trì dòng tiền mạnh và tỷ suất cổ tức cực kỳ hấp dẫn (gần 10%).

-

Năng lượng tái tạo: REE, HDG, GEG và PC1 là những doanh nghiệp hưởng lợi chính, dù thủy điện có thể sut giảm theo chu kỳ thời tiết trong ngắn hạn. Ngoài ra, PC1 còn có động lực tăng trưởng dài hạn từ mảng xây lắp điện, song hành với quá trình triển khai Quy hoạch điện VIII.

-

REE - Cơ điện lạnh: Mặc dù mảng thủy điện chịu áp lực từ El Niño, REE vẫn có động lực tăng trưởng mạnh từ việc đưa vào vận hành 3 dự án điện gió mới (tổng công suất 176 MW) trong năm 2026. Mảng cơ điện lạnh và văn phòng cho thuê (E.town 6) tiếp tục mang lại dòng tiền đều đặn với mức tăng trưởng hai chữ số.

-

HDG - Tập đoàn Hà Đô: Câu chuyện của HDG đến từ mảng bất động sản khi dự án Hado Charm Villas (Giai đoạn 3) tăng tốc ghi nhận doanh thu. Trong mảng năng lượng, việc thủy điện La Trọng (22 MW) đi vào hoạt động và khoản nợ EUR tại điện gió 7A được chuyển sang VND đã giúp HDG giảm thiểu đáng kể rủi ro tỷ giá.

-

POW - PV Power: Trùm nhiệt điện khí của Việt Nam sẽ gặp áp lực lợi nhuận ngắn hạn trong năm 2026 (năm đầu vận hành dự án Nhơn Trạch 3 & 4 với chi phí khấu hao và lãi vay lớn). POW đang triển khai hai dự án điện LNG quy mô lớn khác sắp tới là Quảng Ninh và Quỳnh Lập, mỗi dự án có công suất thiết kế 1.500 MW, góp phần gia tăng đáng kể quy mô công suất trong dài hạn và tiềm năng tăng trưởng lợi nhuận của doanh nghiệp