Chào toàn thể anh em F247,

Hôm nay chúng ta cùng nhau “mổ xẻ” một case khá thú vị trong ngành ngân hàng: Ngân hàng TMCP Phương Đông (OCB). Gần đây, có nhiều thông tin và kỳ vọng xoay quanh việc OCB sẽ là một trong những ngân hàng được hưởng lợi lớn từ sự phục hồi của thị trường bất động sản (BĐS). Luận điểm chính là OCB sẽ đẩy mạnh cho vay các dự án BĐS, từ đó thúc đẩy tăng trưởng tín dụng và lợi nhuận trong giai đoạn tới.

Vậy thực hư câu chuyện này ra sao? Liệu đây có phải là một “game” đầu tư hấp dẫn, hay chỉ là “bánh vẽ” tiềm ẩn nhiều rủi ro? Chúng ta sẽ cùng nhau phân tích đa chiều, cả về cơ hội và thách thức.

Phần 1: Luận Điểm Đầu Tư - Tại Sao Thị Trường Lại Kỳ Vọng Vào OCB?

Câu chuyện của OCB hiện tại được xây dựng dựa trên hai trụ cột chính:

-

Nhu cầu vốn khổng lồ từ các dự án BĐS:

Thị trường BĐS sau giai đoạn “đóng băng” đang có những dấu hiệu ấm dần lên, đặc biệt là khi các vướng mắc pháp lý dần được tháo gỡ và lãi suất đã hạ nhiệt. Các chủ đầu tư lớn đang rục rịch tái khởi động lại các dự án bị đình trệ. Đây là những dự án quy mô lớn, cần nguồn vốn hàng nghìn, thậm chí hàng chục nghìn tỷ đồng.

- Ví dụ điển hình: Bài báo có đề cập đến các dự án như Gem Riverside (Đất Xanh), The Global City (Masterise Homes), hay một số dự án của Novaland. Đây đều là những “đại công trường” đang khát vốn để hoàn thiện và bàn giao cho khách hàng. Nhu cầu này tạo ra một “miếng bánh” tín dụng khổng lồ cho ngành ngân hàng.

-

Vị thế và chiến lược của OCB:

OCB được cho là đang có những bước đi chiến lược để nắm bắt cơ hội này. Ngân hàng có mối quan hệ hợp tác sâu rộng với nhiều chủ đầu tư lớn và uy tín trên thị trường. Việc tài trợ cho các dự án này không chỉ là cho vay thông thường mà còn đi kèm các dịch vụ “bán chéo” hiệu quả:

-

Tài trợ chủ đầu tư: Cung cấp vốn để triển khai dự án.

-

Cho vay người mua nhà: Khi dự án đủ điều kiện mở bán, OCB sẽ tiếp tục cho vay khách hàng cá nhân mua sản phẩm tại chính dự án đó.

-

Quản lý dòng tiền: Cung cấp các gói tài khoản, dịch vụ thanh toán cho chủ đầu tư, nhà thầu, và cả cư dân tương lai.

Mô hình 3 trong 1 này tạo ra một vòng tròn khép kín, giúp OCB tối đa hóa lợi nhuận trên cùng một dự án, đồng thời kiểm soát rủi ro tốt hơn khi nắm được cả dòng tiền của chủ đầu tư lẫn người mua cuối cùng. Nếu thực hiện thành công, đây sẽ là động lực tăng trưởng tín dụng và CASA cực kỳ mạnh mẽ cho OCB trong 1-2 năm tới.

Phần 2: “Soi” Kỹ Rủi Ro - Liệu Có “Màu Hồng” Như Kỳ Vọng?

Đương nhiên, đi kèm với cơ hội lớn luôn là những rủi ro không hề nhỏ. Anh em cần phải nhìn nhận vấn đề này một cách khách quan:

-

Rủi ro tập trung tín dụng vào ngành BĐS:

Đây là rủi ro lớn nhất và cố hữu. Việc “đặt cược” quá nhiều vào một ngành có tính chu kỳ cao như BĐS là một con dao hai lưỡi.

-

Kịch bản xấu: Nếu thị trường BĐS không phục hồi như kỳ vọng, thanh khoản các dự án kém, việc bán hàng chậm lại, thì cả chủ đầu tư và người mua nhà đều có thể gặp khó khăn trong việc trả nợ. Khi đó, nợ xấu của OCB liên quan đến BĐS sẽ tăng vọt, bào mòn lợi nhuận và thậm chí ảnh hưởng đến an toàn vốn của ngân hàng.

-

Câu hỏi cần đặt ra: Tỷ trọng cho vay BĐS của OCB hiện tại là bao nhiêu? Khẩu vị rủi ro của ban lãnh đạo như thế nào? Liệu ngân hàng có đang quá “say máu” với mảng này mà lơ là các biện pháp phòng thủ?

-

Rủi ro từ chất lượng tài sản đảm bảo:

Tài sản đảm bảo cho các khoản vay BĐS chủ yếu là chính dự án hình thành trong tương lai và các tài sản khác của chủ đầu tư. Giá trị của các tài sản này biến động rất mạnh theo thị trường. Trong trường hợp thị trường suy thoái, giá trị tài sản đảm bảo có thể sụt giảm mạnh, không đủ để thu hồi nợ nếu khoản vay trở thành nợ xấu.

-

Rủi ro pháp lý dự án:

Pháp lý là vấn đề cốt lõi của các dự án BĐS tại Việt Nam. Một dự án dù quy mô lớn đến đâu nhưng nếu vướng mắc pháp lý thì có thể bị “đứng hình” trong nhiều năm. Việc OCB tài trợ cho các dự án này đồng nghĩa với việc dòng vốn của ngân hàng cũng bị “chôn” theo. Việc thẩm định pháp lý kỹ càng trước khi giải ngân là yêu cầu sống còn.

Phần 3: Những Yếu Tố Cần Theo Dõi Sát Sao

Đối với anh em đang quan tâm đến OCB, thay vì nghe theo các tin đồn hay kỳ vọng đơn thuần, chúng ta cần phải theo dõi các chỉ số và thông tin thực tế sau:

-

Báo cáo tài chính hàng quý: Chú ý đặc biệt đến:

-

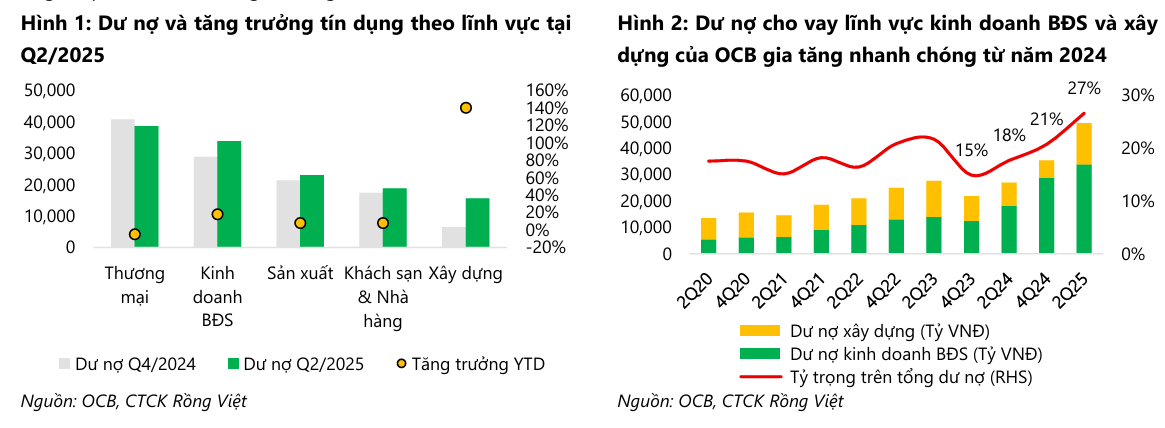

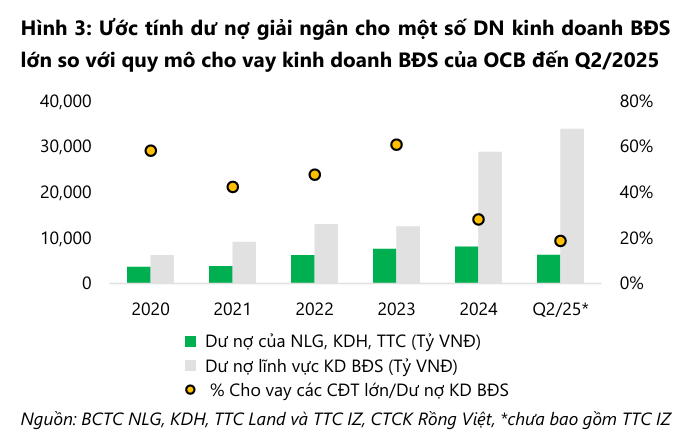

Tăng trưởng tín dụng: Tín dụng có thực sự tăng mạnh như kỳ vọng không? Dư nợ cho vay BĐS chiếm tỷ trọng bao nhiêu?

-

Tỷ lệ Nợ xấu (NPL): Nợ xấu có dấu hiệu tăng lên không, đặc biệt là nợ nhóm 2 (nợ cần chú ý)?

-

Tỷ lệ CASA: Việc hợp tác với các dự án có giúp cải thiện tỷ lệ tiền gửi không kỳ hạn hay không?

-

Biên lãi ròng (NIM): Liệu việc đẩy mạnh cho vay BĐS có giúp cải thiện NIM không, hay ngân hàng phải chấp nhận cho vay với lãi suất ưu đãi để cạnh tranh?

-

-

Thông tin từ Đại hội đồng cổ đông và các buổi gặp gỡ nhà đầu tư: Lắng nghe kỹ chiến lược và định hướng của ban lãnh đạo. Họ có nhận diện được các rủi ro và có kế hoạch gì để quản trị chúng?

-

Diễn biến thị trường BĐS: Theo dõi sát sao tốc độ bán hàng, giá cả và tính thanh khoản của các dự án lớn mà OCB đang tài trợ. Đây là chỉ báo sớm nhất cho thấy sức khỏe của các khoản vay này.

Kết Luận

Câu chuyện của OCB gắn liền với sự phục hồi của thị trường BĐS là một luận điểm đầu tư hấp dẫn nhưng có độ rủi ro cao .

-

Nếu anh em là nhà đầu tư ưa thích rủi ro, tin tưởng vào sự phục hồi mạnh mẽ của kinh tế và thị trường BĐS, OCB có thể là một lựa chọn đáng cân nhắc. Thành công trong việc tài trợ các đại dự án có thể mang lại sự tăng trưởng đột phá cho ngân hàng trong các năm tới.

-

Ngược lại, nếu anh em là nhà đầu tư thận trọng, cần phải xem xét kỹ lưỡng các rủi ro liên quan đến nợ xấu và sự tập trung quá mức vào một ngành. Có lẽ nên đợi đến khi các số liệu thực tế trên BCTC xác nhận cho luận điểm tăng trưởng này trước khi đưa ra quyết định.

Cá nhân tôi cho rằng, đây là một “game” đáng để theo dõi. Tuy nhiên, việc “xuống tiền” cần dựa trên sự phân tích kỹ lưỡng và một chiến lược quản trị rủi ro rõ ràng. Đừng đầu tư chỉ dựa trên kỳ vọng.

Chúc anh em có những quyết định sáng suốt