Đầu tiên sẽ là biến số lãi suất, đây là biến số thay đổi trọng tâm trong thời gian hiện tại. Chúng ta đã sống trong thời kì lãi suất thấp kéo dài quanh 3 năm. Tín dụng tăng trưởng tốt và dòng vốn cho vay trung và dài hạn tăng. Tuy nhiên huy động vốn ở quys3/2025 chỉ tăng 11,4% so với đầu năm, khiến chênh lệch giữa tăng trưởng huy động và tín dụng nới rộng lên -3,1 điểm %, sau khi gần cân bằng ở quý II. Tình trạng này khiến dòng tiền tiết kiệm ngắn hạn có xu hướng dịch chuyển sang tiền mặt hoặc kênh đầu tư khác, tạo áp lực lên thanh khoản hệ thống. Các nghiệp vụ bơm hút thông qua thị trường mở hay trái phiếu chỉ mang tính chất tạm thời, áp lực tỉ giá vẫn hiện hữu khi chênh lệnh đô ngày càng lớn

=> LÃI SUẤT TẠO ĐÁY VÀ ĐI LÊN CHẬM, KHÔNG LÀM THỊ TRƯỜNG ĐẢO CHIỀU TRUNG HẠN

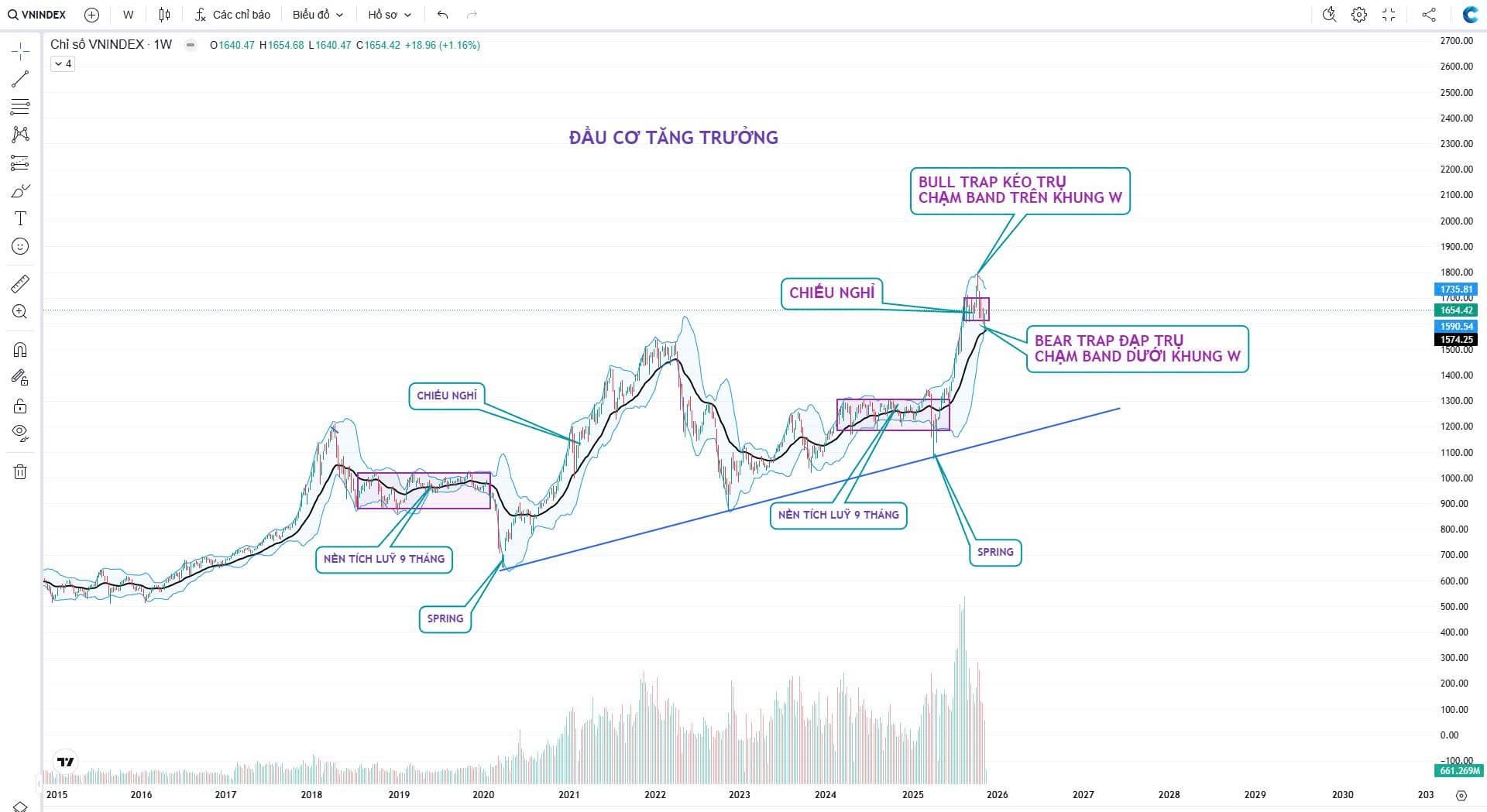

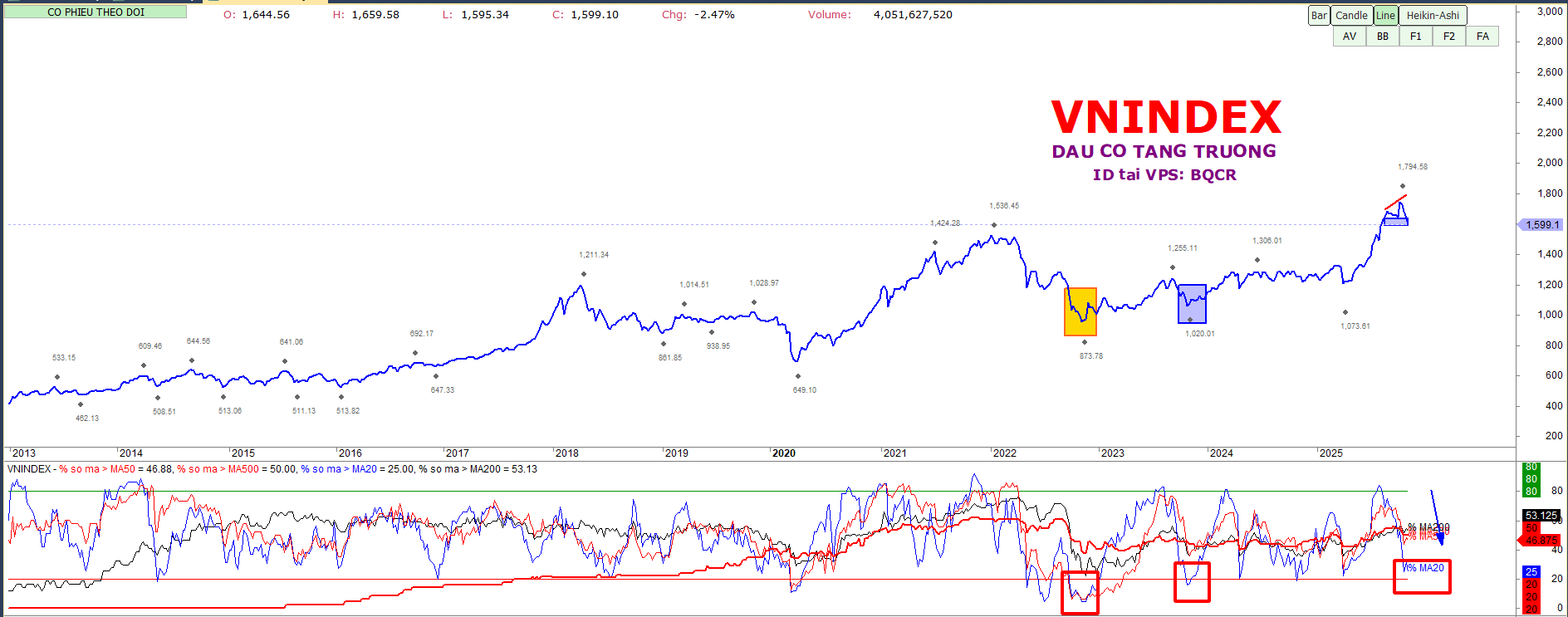

BỐI CẢNH TTCK TRONG NƯỚC: Điểm số VNINDEX 2025 khó đoán định do nhóm trụ có tính điều tiết cao.

Với nền tích luỹ kéo dài 3 quý 2024 VNINDEX tăng nhẹ 2 tháng đầu năm 2025 và tháng 3 tăng chủ đạo là nhóm VIN. Sau đó là sự kiện thuế quan tháng 4 thị trường cho nhịp giảm gần 20% thì gần như lượng hàng margin hay hàng nắm giữ ở nhóm NĐT cá nhân đã được cân xong.

Nghị quyết số 68-NQ/TW về phát triển kinh tế tư nhân được đề ra. Nhiều hệ sinh thái như VIN, GELEX, SHB, VJC… tăng phi mã và chiếm tuyệt đối về mức điểm tăng của thị trường. Dòng tiền chuyển dịch theo chiều dọc tức mỗi nhóm ngành chỉ xuất hiện 2-3 mã cổ phiếu mạnh nhất định thay vì phân bổ theo chiều ngang để lan toả vào tất cả cổ phiếu trong ngành. Mức độ phân hoá của thị trường rõ ràng hơn khi chọn cổ khoẻ thì ăn còn mặt bằng chủ đạo sideway biên rộng .Thêm đó là loạt hàng loạt bom tấn VPL, TCX, VCK, VPBS,… và phần đông đánh giá đầy là hồi kết của thị trường tăng giá giống trước đó. 2008 đó là bom tấn CTG, SAB, 2009 đó là VCB, 2018 đó là BSR VHM TCB POW OIL…

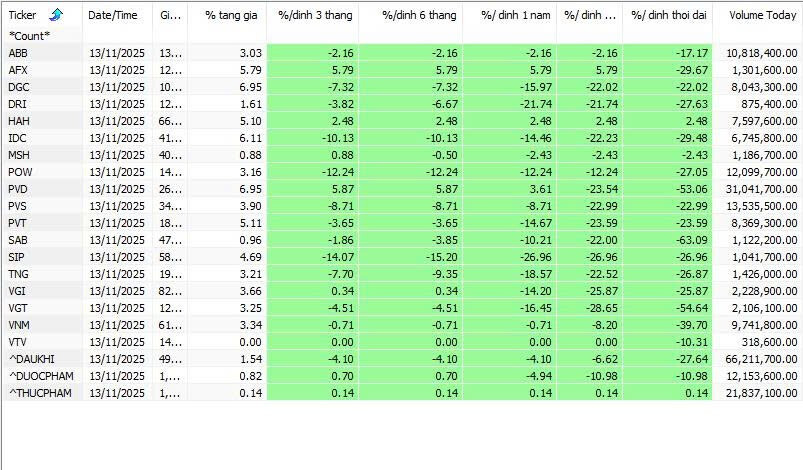

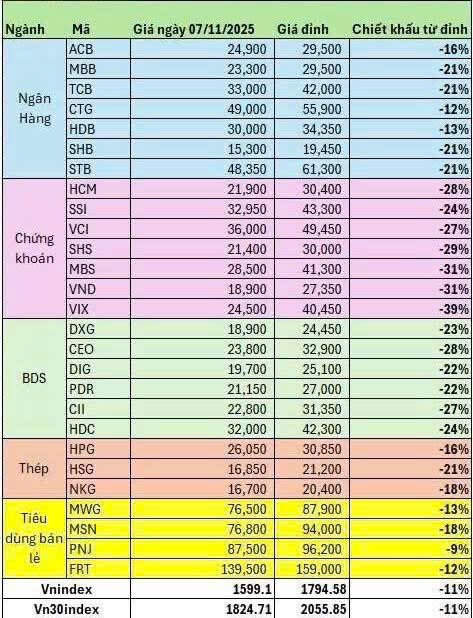

Hiện tại sau nhịp tăng 2 quý 2+3/2025 thì đang cho nhịp điều chỉnh quanh 10% sau 3 tuần, tính từ phiên giảm 20/10. Khung W, VNI cho 3 cây nến tuần giảm mạnh và 2 cây gần nhất với mức giảm 2,5% + kèm thanh khoản chỉ quanh 4 tỷ - cho thấy lượng cung bán tháo không còn qua lớn và đồng thuận. Mặt bằng các cổ phiếu ở các nhóm ngành chính NGÂN HÀNG + CHỨNG KHOÁN + BẤT ĐỘNG SẢN có mức giảm đồng đều và ở mức 20-30%. Áp lực điểm số chỉ còn ở những cổ phiếu trụ neo cao cuối cùng như STB VIC đã có áp lực trả điểm và sau phiên 7/11 phản ánh rất rõ vấn đề này. Nhóm Gelex không bị bán sàn cứng, GEX cho tín hiệu hấp thụ tốt hàng bắt đáy. Nhóm chứng khoán + ngân hàng cầu đỡ tốt, cho dần vùng đáy.

Và có 1 điều chắc chắn là nhóm trụ như VIC VJC, chưa gãy hay phân phối thì về trung và dài hạn thị trường vẫn duy trì đà tăng.

Dòng tiền vẫn tập trung sang nhóm sản xuất + năng lượng. Bình thông tiền sang các nhóm này và không rút ra toàn tập cho 1 pha down dài. Khác với bối cảnh ở các siêu đỉnh.

=> MẶT BẰNG THỊ TRƯỜNG CHUNG ĐỀU ĐÃ ĐIỀU CHỈNH

Tâm lý chung với những tài khoản căng margin đã và đang chịu áp lực bán, đặc biệt là đầu tuần tới. Nhiều người bắt đáy với 3 cú trap liên tục, hàng về không chốt tạm thời đang lỗ nhẹ 5-10%. Nên tâm lý phần đông đều không mấy hứng khởi.

Margin của thị trường sẽ được rũ bớt ở tuần tới khi tâm thế mua không còn và chủ đạo rình bán.

Khung D, điểm số vận động sideway down ngắn với tăng giảm đan xen cho thấy động lượng giảm điểm không còn quá lớn. Khá giống với những mẫu hình CÁI NÊM HƯỚNG XUỐNG, giảm dần gia tốc giảm với những cú bulltrap đủ T+ ( MẪU HÌNH TẠO ĐÁY QUEN THUỘC Ở THÁNG 11/2022 và 11/2023). Khác với mẫu hình VAI ĐẦU VAI thuận mà nhiều NĐT đang kì vọng.

=> KÌ VỌNG TẠO ĐÁY Ở TUẦN 10-14/11