GVR - Chờ đợi tín hiệu tích cực từ đàm phán thuế quan

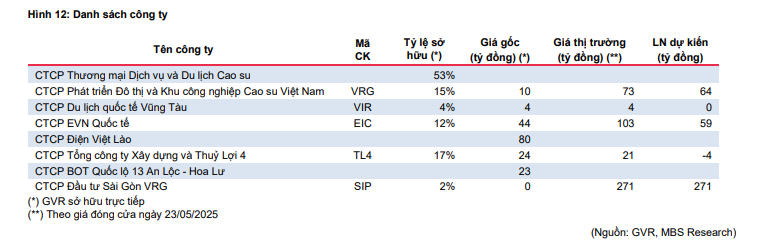

Q1/25 LN ròng tăng trưởng 149% svck nhờ giá bán mủ cao su neo cao

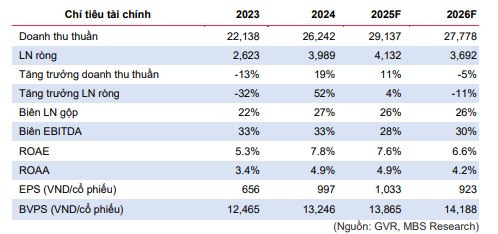

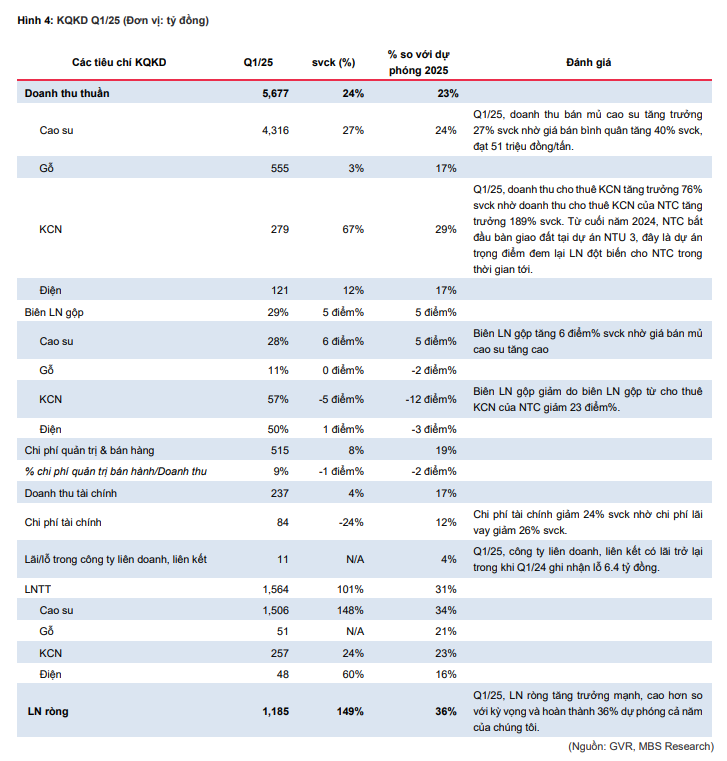

- Q1/25 doanh thu đạt 5,677 tỷ đồng (+24% svck), biên LN gộp đạt 29% tăng 5 điểm%. Doanh thu bán mủ cao su đạt 4,316 tỷ đồng (+27% svck), LNTT đạt 1,506 tỷ đồng (+148% svck) nhờ giá bán mủ cao su tăng 40% svck. Doanh thu cho thuê đất KCN và dịch vụ khác đạt 279 tỷ đồng (+67% svck) nhờ doanh thu cho thuê đất KCN tại NTC tăng trưởng 189% svck, LNTT đạt 257 tỷ đồng (+24% svck). Qua đó, LN ròng đạt 1,185 tỷ đồng (+149% svck), hoàn thành 36% dự phóng cả năm của chúng tôi.

Dự phóng LN ròng năm 2025-26 tăng thêm 25%/4% nhờ giá bán cao su cao

- Tăng dự phóng doanh thu bán mủ cao su năm 2025-26 thêm 32%/13% do tăng giá bán 33%/21% và giảm sản lượng tiêu thụ đi 0.2%/7% so với dự phóng trước. Doanh thu và LNTT bán mủ cao su sau điều chỉnh năm 2025-26 tăng trưởng +16%/-5% và +8%/-10% svck. Kỳ vọng ngành BĐS KCN tích cực trở lại nhờ mức thuế quan mới giảm xuống mức hợp lý hơn. Tăng dự phóng doanh thu cho thuê đất KCN năm 2025-26 thêm 15%/8% so với dự phóng trước nhờ KCN NTU 3 có thể ghi nhận doanh thu một lần. Doanh thu và LNTT cho thuê đất KCN sau điều chỉnh năm 2025-26 tăng trưởng lần lượt +28%/+1% và +34%/-2% svck. Tổng hợp lại, Tăng LN ròng 2025-26 thêm 25%/4% so với dự phóng trước, LN ròng 2025-26 sau điều chỉnh tăng trưởng +4%/-11% svck.

Luận điểm đầu tư

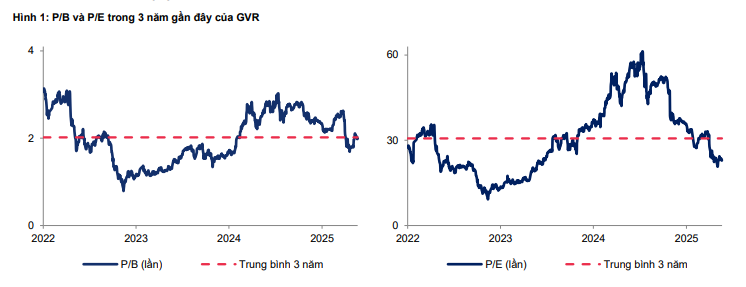

(1) Cổ phiếu GVR đang giao dịch ở mức P/B 2025 là 1.9 lần, thấp hơn một chút so với trung bình 3 năm là 2.0 lần. Mức giá này khá hấp dẫn để đầu tư do GVR có nhiều triển vọng trong dài hạn nhờ (1) thiếu hụt nguồn cung cao su (2) quỹ đất KCN mới (3) tiềm năng chuyển đổi đất cao su.

(2) Kỳ vọng đàm phán thương mại giữa Việt Nam và Mỹ sẽ đem lại kết quả khả quan, thuế quan mới giảm xuống mức hợp lý hơn, qua đó triển vọng ngành BĐS KCN sẽ tích cực trở lại. Động lực tăng trưởng cho thuê đất KCN đến từ các KCN mới: KCN NTU 3 có thể đem lại LN đột biến nhờ ghi nhận doanh thu 1 lần thay vì chỉ ghi nhận doanh thu hàng năm. KCN mới (Hiệp Thạnh, Rạch Bắp GĐ2, Bắc Đồng Phú mở rộng, Minh Hưng 3 GĐ2) tạo quỹ đất mới (hơn 1,700 ha) cho phát triển dài hạn.

(3) GVR có thể ghi nhận LN bất thường từ thoái vốn theo đề án cơ cấu Tập đoàn đến hết năm 2025.

Rủi ro đầu tư

(1) Rủi ro từ chính sách thuế quan bất ổn của Mỹ khiến nhu cầu tiêu thụ cao su và thuê đất KCN giảm sút;

(2) Rủi ro giá cao su giảm do điều kiện thời tiết thuận lợi hơn cho niên vụ thu hoạch mới;

(3) Vướng mắc pháp lý kéo dài ảnh hưởng đến tiến độ, tăng chi phí, giảm hiệu quả của các dự án KCN.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 7.9%/năm

Tổng quan KQKD Q1/25

-

Giá bán cao su neo cao giúp LN ròng Q1/25 tăng trưởng mạnh

Mảng cao su: Giá cao su có thể giảm từ đỉnh nhưng thiếu hụt nguồn cung sẽ hỗ trợ cho giá neo ở mức cao

Điều chỉnh tăng dự phóng doanh thu bán mủ cao su trong 2025-26 thêm 32%/13% so với báo cáo trước do việc thiếu hụt nguồn cung sẽ hỗ trợ cho giá cao su neo ở mức cao hơn so với dự phóng trước, doanh thu bán mủ cao su sau điều chỉnh tăng trưởng +16%/-5% svck:

-

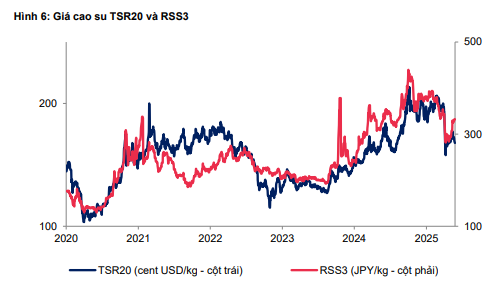

Lo ngại từ chính sách thuế quan mới của Mỹ tác động tiêu cực lên nhu cầu tiêu thụ, giá cao su tự nhiên trong T4/25 đã chứng kiến sụt giảm mạnh (giá cao su TSR20 và RSS3 lần lượt giảm 20% và 18% so với cuối T3/25). Từ đầu T5/25 đến nay, giá cao su tự nhiên có sự phục hồi trở lại nhờ (1) Mỹ đưa ra chính sách hỗ trợ cho ngành sản xuất xe trong nước sau khi áp dụng thuế suất mới lên phụ tùng oto nhập khẩu (2) Căng thẳng thương mại Mỹ - Trung Quốc hạ nhiệt khi hai nước đạt thoả thuận tạm hoãn thuế trong 90 ngày và giảm đáng kể thuế nhập khẩu.

-

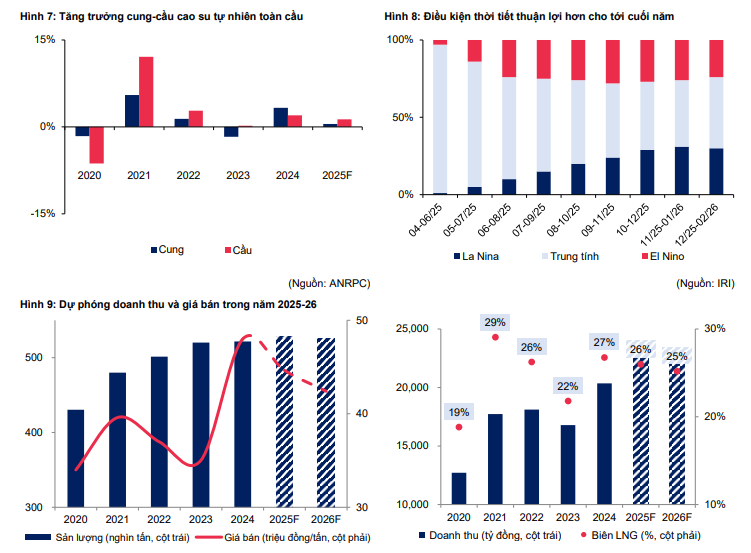

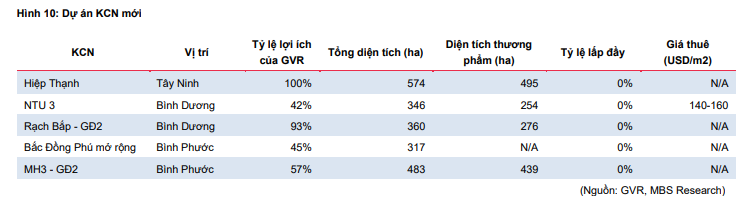

Nguồn cung có thể cải thiện nhờ thời tiết thuận lợi hơn nhưng vẫn thiếu hụt. Theo báo cáo cập nhật của Viện Nghiên cứu Quốc tế về Khí hậu và Xã hội (IRI), từ nay cho tới cuối năm, khả năng xảy ra hiện tượng El Nino và La Nina thấp. Thời tiết năm nay được dự báo bớt khắc nghiệt hơn năm 2024 và nguồn cung cao su tự nhiên sẽ được cải thiện. Theo ANRPC, năm 2025, sản lượng và tiêu thụ cao su tự nhiên tăng trưởng lần lượt 0.5% và 1.3% svck, thiếu hụt khoảng 0.6-0.7 triệu tấn. Tình trạng thiếu hụt nguồn cung cao su toàn cầu có thể kéo dài đến năm 2028, dẫn đến mức thiếu hụt hàng năm từ 0.6-0.8 triệu tấn.

-

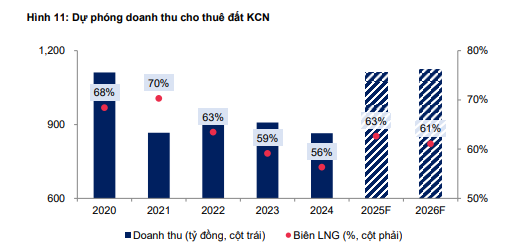

Năm 2024, giá bán mủ cao su bình quân của GVR đạt 48 triệu đồng/tấn (+37% svck). Biên LNG đạt 27% tăng 5 điểm% svck. Sang năm 2025- 26, Dự phóng giá bán mủ cao su giảm lần lượt 7%/5%, đạt 44.6 và 42.4 triệu đồng/tấn, biên LNG bán mủ cao su đạt 26% và 25%. Qua đó, doanh thu và LNTT bán mủ cao su đạt 23,591 tỷ đồng (+16% svck)/22,313 tỷ đồng (-5% svck) và 5,712 tỷ đồng (+8% svck)/5,135 tỷ đồng (-10% svck).

-

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 7.9%/năm

Mảng KCN: KCN NTU 3 là động lực tăng trưởng năm 2025-26

- Việt Nam và Mỹ đang tích cực đàm phán vấn đề về thuế quan, trong đó tập trung vào giải quyết vấn đề gian lận xuất xứ hàng hoá từ Việt Nam, hạn chế hàng hoá Trung Quốc gắn mác Việt Nam để xuất khẩu sang Mỹ. Nếu Việt Nam giải quyết được vấn đề gian lận xuất xứ, Mỹ sẽ giảm thuế nhập khẩu cho hàng hoá Việt Nam. Kỳ vọng đàm phán thương mại giữa Việt Nam và Mỹ sẽ có kết quả khả quan trong thời gian tới, thuế quan mới giảm xuống mức hợp lý hơn. Qua đó, ngành BĐS KCN sẽ tích cực trở lại.

KCN NTU 3 có quy mô 346 ha, đang trong quá trình đầu tư cơ sở hạ tầng và cho thuê. Diện tích ký MOU khoảng 90 ha, chiếm 35% diện tích thương phẩm. Khác với KCN NTU 1&2, KCN NTU 3 có thể ghi nhận doanh thu một lần nên sẽ dự phóng LN ròng năm 2025-26 tăng trưởng 30%/13% svck.

Mới đây, GVR đã được phê duyệt chấp thuận chủ trương đầu tư cho 3 KCN mới gồm Rạch Bắp – GĐ2 (360 ha), Bắc Đồng Phú mở rộng (317 ha) và Minh Hưng 3 – GĐ2 (483 ha). Như vậy, GVR có thêm 1,700 ha đất KCN mới. Kỳ vọng các KCN mới này sẽ đem lại dòng tiền trong 2-3 năm tới.

Tổng hợp lại, Tăng dự phóng doanh thu cho thuê đất KCN năm 2025-26 thêm 15%/8% so với dự phóng trước nhờ bàn giao đất tại KCN NTU 3 trong khi các KCN mới được phê duyệt chưa đem lại dòng tiền trong năm 2025-26. Sau điều chỉnh, dự phóng doanh thu cho thuê KCN đạt 1,111 tỷ đồng (+28% svck)/1,122 tỷ đồng (+1% svck).

Kế hoạch kinh doanh năm 2025 nhiều khả năng hoàn thành

- GVR dự kiến kế hoạch tổng doanh thu đạt 30,452 tỷ đồng (bằng 106% năm 2024), LNTT đạt 5,528 tỷ đồng (bằng 99% năm 2024) và LNST đạt 4,780 tỷ đồng (bằng 101% năm 2024). Công ty dự kiến trả cổ tức bằng tiền tỷ lệ 4%. Dự phóng KQKD năm 2025 cao hơn so với kế hoạch kinh doanh bởi triển vọng mảng cao su tích cực nhờ giá bán mủ cao su cao.

GVR tiếp tục triển khai đề án cơ cấu tập đoàn đến hết năm 2025, dự kiến thoái vốn khỏi 8 công ty:

ACE nhớ like, comment ý kiến của mình dưới phần bình luận nhé.

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 7.9%/năm