Vĩ mô ngành

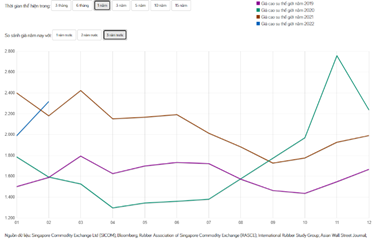

Cao su: giá cao su liên tục tăng hơn 16% kể từ đầu năm 2022.

Dự báo năm 2022 ngành cao su Việt Nam sẽ được hưởng lợi kép cả về lượng xuất khẩu và giá trị cao su do trên thế giới vẫn khan hiếm nguồn cung nguyên liệu và kinh tế quay trở lại, nguồn cung cao su của khu vực Đông Nam Á đặc biệt là Thái Lan đang bị ảnh hưởng nặng nề bởi thời tiết dẫn đến việc sản lượng mủ cao su tự nhiên sụt giảm.

Bất động sản KCN: FDI tăng và hưởng lợi từ đầu tư cơ sở hạ tầng giao thông.

- FTA RCEP có hiệu lực từ 2022 và đây là hiệp định quy mô lớn nhất thế giới. Việt Nam vẫn duy trì tốt được lợi thế về GDP, chính trị và dự địa mở rộng quỹ đất còn nhiều.

-

- Vốn FDI cán mốc 5 tỷ USD đến 20/2

Vốn FDI cán mốc 5 tỷ USD đến 20/2

- Vốn FDI cán mốc 5 tỷ USD đến 20/2

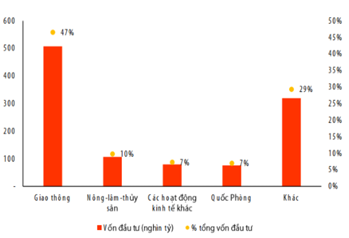

- Đầu tư cho giao thông là trọng tâm với mức đầu tư dự kiến hơn 507 nghìn tỷ đồng, chiếm gần 50% vốn từ ngân sách trung ương giai đoạn 2021-2025. Các dự án cao tốc hình thành tăng tính kết nối liên vùng, rút ngắn thời gian di chuyển giữa các tỉnh thành.

=>Tăng giá thuê và tỉ lệ lấp đầy.

VỊ THẾ NGÀNH:

Đứng đầu mảng cao su cả nước và đây là mảng đóng góp tỷ trọng gộp chủ đạo vào lợi nhuận của Tập đoàn, tuy nhiên trong tương lai BLĐ tập trung vào phát triển mảng gỗ và đặc biệt là KCN.

Đứng số 1 về quỹ đất cao su giúp GVR giảm được chi phí giá vốn, tăng biên lợi nhuận khi chuyển đổi ( điều mà không có doanh nghiệp nào làm được). Kì vọng doanh thu tại mảng này sẽ tăng dần.

Báo cáo kết quả hoạt động kinh doanh

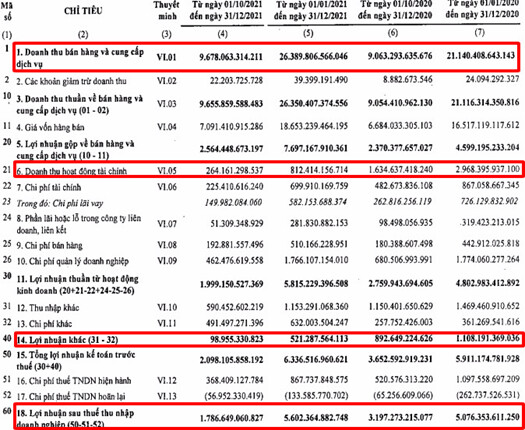

Kết quả doanh thu quý 4 của Tập đoàn đạt gần 9.680 tỷ đồng, tăng nhẹ 7% so với cùng kỳ năm trước, luỹ kế cả năm đạt 26.390 tỷ đồng, tăng gần 25%. Lợi nhuận sau thuế quý 4/2021 của GVR đạt 1.787 tỷ đồng, giảm 44% cùng kỳ năm trước; cả năm đạt 5.602 tỷ đồng, tăng 10,36%, vượt mục tiêu đặt ra hồi đầu năm.

Đáng chú ý, doanh thu tài chính giảm 84% xuống 264 tỷ đồng do trong quý 4/2021. Lợi nhuận khác của tập đoàn cũng giảm mạnh, đạt 99 tỷ trong quý 4 (giảm 89% cùng kỳ năm trước), luỹ kế cả năm đạt 521 tỷ, giảm gần 53%. Theo lý giải của GVR, nguyên nhân là do quý 4 năm 2020 công ty mẹ của Tập đoàn không còn ghi nhận khoản lợi nhuận từ thoái vốn đầu tư, và một số vườn cây cao su được tập trung thanh lý trong kỳ.

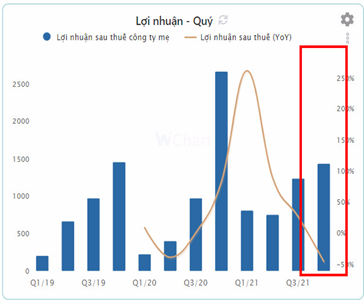

Lợi nhuận sau thuế của doanh nghiệp sụt giảm mạnh và thấp nhất trong các năm gần đây.

=> Kì vọng LNST tạo đáy và cải thiện trong các quý tới khi mảng xuất khẩu cao su, mảng sản xuất và kinh doanh mủ cao vẫn chiếm vai trò chủ lực và xuất khẩu cao su của Việt Nam có thể tiếp tục được hưởng lợi về cao su thế giới được dự báo bước vào chu kì tăng giá.

Luận điểm đầu tư

Hoàn thiện chuỗi giá trị sản xuất sản phẩm cao su bằng cách chào mua lại các nhà sản xuất săm lốp ở miền Trung và miền Nam Việt Nam thông qua việc mua lại các công ty thuộc Tập đoàn Hóa chất Việt Nam (Vinachem), góp vốn đầu tư vào đơn vị săm lốp.

=> Nòng cốt để tiếp tục phát triển sản phẩm săm, lốp của tập đoàn trong tương lai.

- Chuyển đổi mục đích sử dụng đất : với quỹ đất quản lý lên tới 402,000 ha – trong đó diện tích cao su kinh doanh đạt 240 ha.

Quỹ đất sẽ được quy hoạch chuyển đổi mục đích sử dụng sang phát triển khu công nghiệp khoảng 20.000 ha, phát triển nông nghiệp công nghệ cao 40.000 ha và còn lại dùng cho việc phát triển cơ sở hạ tầng dự án.

=> Tiềm năng chuyển đổi đất trồng cao su sang KCN.

DỰ ÁN:

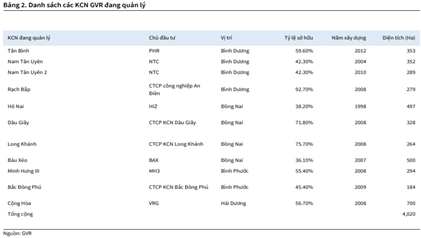

GVR hiện đang quản lý 11 dự án KCN với tổng diện tích lên tới 4,020 ha, chủ yếu nằm ở các khu công nghiệp miền Nam (Bình Dương, Đồng Nai, và Bình Phước). Quỹ đất quản lý của GVR hiện đứng thứ 3 cả nước, sau SNZ và BCM. Quỹ đất KCN của GVR được phát triển từ đất cao su nên thời gian và chi phí phát triển đất cũng được rút ngắn so với đất ruộng và đất ở.

=> GVR có tiềm năng trở thành chủ quản lý KCN lớn nhất cả nước nhờ quỹ đất lớn.

Thoái vốn công ty con => Lợi nhuận lớn đến từ hoạt động tài chính

GVR sẽ thoái vốn 20% cổ phần tại CTCP KCN Nam Tân Uyên (Mã: NTC); thoái vốn khoảng 36% cổ phần tại CTCP Phát triển Đô thị và Khu công nghiệp Cao su Việt Nam (Mã: VRG);

Ban lãnh đạo cũng có kế hoạch thoái vốn tại các công ty con đang niêm yết, CTCP Cao su Phước Hòa (Mã: PHR) và CTCP Cao su Đồng Phú (Mã: DPR), xuống 51% từ mức tương ứng hiện tại là 66,6% và gần 60%. Bên cạnh đó là thoái vốn toàn bộ khỏi 5 dự án thủy điện, giá trị đầu tư của 5 công ty thủy điện khoảng 1.079 tỷ đồng.

Dư địa thoái vốn nhà nước : Ủy ban quản lý vốn NN tại doanh nghiệp nắm giữ tỷ lệ 96,77% và khối ngoại mới nắm giữ 0.53%

Góc nhìn kỹ thuật

Khung W: Cổ phiếu đã có nhịp điều chỉnh trong tháng 1, cổ phiếu đã tạo đáy thành công trong nhịp điều chỉnh. Kênh xu hướng tăng chính của cổ phiếu trong dài hạn được duy trì và tiếp tục xu hướng tăng này.

Khuyến nghị MUA GVR:

Điểm mua: Tích lũy vùng đáy ngắn hạn – Vùng mua: 33-35.

Giá mục tiêu 1: 40.

Giá mục tiêu 2: 45.

Vùng cắt lỗ: 30.5.