Ngày 30/12/2022, Hoàng Anh Gia Lai (HAGL, HAG) đã có thông báo lùi thời gian thanh toán nợ cho ngân hàng sang quý 2/2023. Trong khi đó, cuối năm 2022 là ngày thanh toán 140.3 tỷ đồng lãi vay và 881 tỷ đồng gốc vay cho ngân hàng (thông qua hình thức trái phiếu phát hành năm 2016). Nguyên nhân được HAG cho biết là do chậm nguồn tiền thanh toán từ phía HAGL Agrico (HNG). Tuy nhiên, thực tế về tình hình tài chính của HAG như thế nào? Mời nhà đầu tư tham khảo bài viết hôm nay để hiểu thêm về số liệu tài chính của doanh nghiệp.

I. Nợ vay ngân hàng

-

Nợ vay của HAG là câu chuyện rất nan giải. Vào những năm 2018, tổng nợ vay ngân hàng ngắn và dài hạn của HAG lên tới 21,000 tỷ đồng, trong khi vốn chủ sở hữu chỉ có 9,275 tỷ đồng. Tuy nhiên, đầu năm 2021, doanh nghiệp đã trả bớt nợ và đưa tổng nợ vay ngân hàng về khoảng 8,600 tỷ.

-

Mặc dù nợ vay đã giảm nhưng con số này vẫn rất lớn và gây ra áp lực lớn đối với doanh nghiệp.

II. Dòng tiền để chi trả

- Đối mặt với tình hình nợ vay căng thẳng như vậy, HAG đang giải quyết bằng một số cách như: Bán tài sản, Chờ đợi nguồn tiền thanh toán từ HNG… để có thể trả nợ ngân hàng và còn bổ sung dòng vốn kinh doanh, hướng đến xóa lỗ lũy kế.

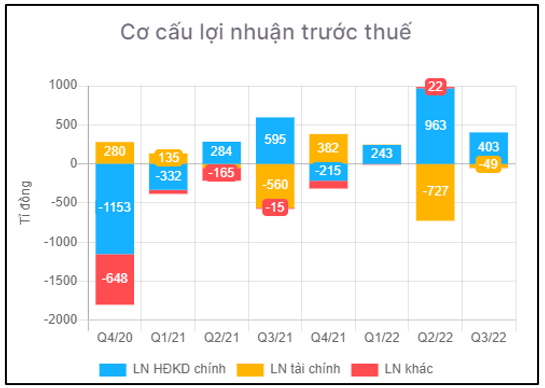

=> Tuy nhiên, kết quả kinh doanh của HAG lại rất thất thường, không tạo ra dòng tiền ổn định.

- Vấn đề này được thể hiện ở cơ cấu lợi nhuận của doanh nghiệp thất thường, kết quả hoạt động kinh doanh chính gần đây có nhiều sự tích cực nhưng các khoản chi phí tài chính như lãi vay, trích lập dự phòng… liên tục dẫn đến lãi ròng thất thường.

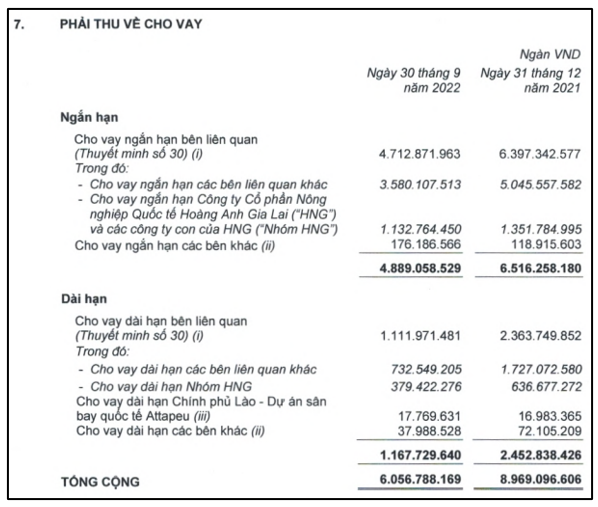

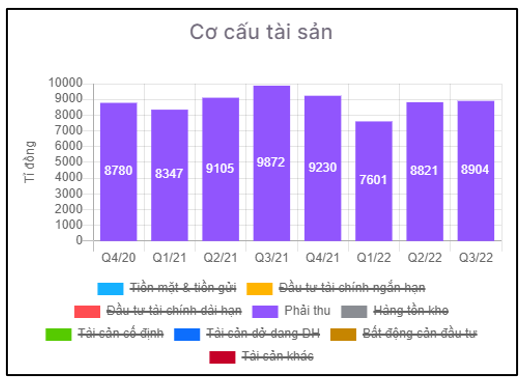

- Nhiều nhà đầu tư kỳ vọng doanh nghiệp sẽ làm ăn kinh doanh tốt để có dòng tiền trả bớt nợ vay. Tuy nhiên, trên thực tế thì không phải vậy, doanh nghiệp làm ăn không thu được tiền mặt nhiều, chủ yếu là ghi nợ, điều này được thể hiện qua khoản PHẢI THU của khách hàng rất lớn.

- Trong cơ cấu tài sản của HAG, phần lớn là các khoản PHẢI THU từ khách hàng, con số lên đến 8,900 tỷ đồng (chiếm 46% tổng tài sản) cho thấy doanh nghiệp làm ăn không hiệu quả.

-

Các khoản phải thu chủ yếu là cho vay các bên liên quan, chiếm 5,400 tỷ đồng, cho HNG vay 1,500 tỷ đồng. Trong trường hợp HAG đợi nguồn tiền từ HNG thanh toán thì cũng chỉ nhận về khoảng 1,500 tỷ, trả bớt một phần nợ ngân hàng, đưa tổng nợ ngân hàng về 7,000 tỷ đồng.

-

Vì vậy trong ngắn hạn, áp lực về nợ vay đang là một khó khăn lớn của HAG. Các dòng tiền từ hoạt động kinh doanh và nguồn tiền từ HNG không đủ để trả các khoản nợ vay ngân hàng.

III. Kết luận

-

Thông qua số liệu cho thấy cơ cấu tài chính của HAG rất kém và doanh nghiệp làm ăn không hiệu quả. Thời gian tới, khi doanh nghiệp làm ăn kinh doanh tốt trở lại, trả bớt nợ vay ngân hàng thì sẽ thích hợp để đầu tư vào doanh nghiệp hơn so với thời điểm hiện tại.

-

SimpleInvest cho rằng nhà đầu tư chỉ nên đầu tư cổ phiếu HAG với kỳ vọng trong ngắn hạn, theo Phân tích kỹ thuật, theo Dòng tiền hoặc các Thông tin kỳ vọng ngắn hạn. Chưa phù hợp để đầu tư và kỳ vọng quá lớn trong dài hạn, chỉ nên kỳ vọng khi doanh nghiệp có những chuyển biến tích cực hơn trong hoạt động kinh doanh.

=> Quý anh/chị nhà đầu tư có nhu cầu được hỗ trợ chi tiết và hiệu quả hơn về vị thế MUA/BÁN mã cổ phiếu HAG vui lòng liên hệ đội ngũ SimpleInvest

=> THEO DÕI TÀI KHOẢN CỦA SimpleInvest ĐỂ THAM KHẢO NHIỀU BÀI PHÂN TÍCH THỊ TRƯỜNG, CỔ PHIẾU CHUYÊN SÂU HƠN NỮA NHÉ!

CHÚC NHÀ ĐẦU TƯ CHIẾN THẮNG MỌI THỊ TRƯỜNG!

1 Likes

Cuối năm 2021, cổ phiếu HAG tăng 3 lần từ vùng giá 5 nghìn/cổ phiếu và đạt đỉnh điểm đến giá 15 nghìn/1 cổ phiếu, là 1 trong số những mã cổ phiếu được nhà đầu tư trên thị trường bàn tán và đầu tư nhiều nhất trong năm 2022.

-

Với câu chuyện heo ăn chuối, tiết kiệm được chi phí thức ăn và thay đổi hành vi tiêu dùng heo sạch đã giúp cổ phiếu HAG tăng giá đột biến với câu chuyện hào nhoáng, và là 1 case đầu tư kinh điển theo thuật ngữ : “Xác chết sống dậy”.

-

Cổ phiếu tăng mạnh như vậy là vì sau 1 giai đoạn làm ăn gặp nhiều khó khăn, doanh nghiệp đã kiếm được sản phẩm mới đầy tiềm năng và có thể vực dậy được tình hình kinh doanh của doanh nghiệp, từ đó chuyển mình, trở lại thời kì hoàng kim như những năm 2010, thời điểm mà bầu Đức là 1 trong những người giàu nhất trên thị trường chứng khoán.

=> Tuy nhiên, năm 2023, câu chuyện heo ăn chuối đã không còn khi mà bầu Đức bán đi 35% cổ phần của BAPI và heo BAPI không còn là công ty con của HAG nữa. Vậy thì HAG còn lại gì? Liệu có còn hấp dẫn để đầu tư trong năm 2023 nữa hay không? SimpleInvest sẽ cùng nhà đầu tư bóc tách trong bài viết hôm nay.

I. TẠI SAO HAG LẠI LÀ CỔ PHIẾU HOT TRONG NĂM 2022?

Cổ phiếu HAG tăng gấp 3 lần, từ vùng giá 5 nghìn/1 cổ phiếu lên vùng 15 nghìn/1 cổ phiếu trong giai đoạn cuối năm 2021 bởi các nguyên nhân sau:

- Tìm được lối đi mới cho Doanh nghiệp sau giai đoạn dài khủng hoảng

-

Sau giai đoạn khó khăn trong kinh doanh bởi một số sản phẩm nông nghiệp như: nuôi bò, trồng cây cao su… đều mất giá, dẫn đến nợ vay ngân hàng nhiều.

-

Đến năm 2021, bầu Đức đã tìm ra con đường riêng cho mình khi phát hiện ra công thức pha trộn chuối vào thức ăn để tận dụng chuối không đạt chất lượng bán ra cho heo ăn, từ đó tiết kiệm được chi phí. Hơn nữa, heo khi ăn chuối lại săn chắc và khỏe hơn bình thường.

-

Ngoài ra, heo ăn chuối sẽ sạch hơn các heo bình thường ăn các thức không hợp vệ sinh an toàn thực phẩm, từ đó tạo ra câu chuyện hấp dẫn giới đầu tư vì có thể chuyển sang 1 sản phẩm kinh doanh mới mang lại hiệu quả cao cho doanh nghiệp.

- Mảng kinh doanh mới đem lại lợi nhuận khủng và kỳ vọng tương lai tốt đẹp

-

Với việc kinh doanh tiềm năng trong năm 2022, mảng heo đã mang về doanh thu 1,669 tỷ đồng, đóng góp 405 tỷ đồng lợi nhuận cho doanh nghiệp chỉ với hơn 300 nghìn con heo được xuất chuồng. Điều này cho thấy câu chuyện nuôi heo là hoàn toàn khả thi.

-

Sau khi thành công với quy mô nhỏ, bầu Đức đã mạnh dạng đặt ra con số 1 triệu con heo, tăng gấp 3 lần so với hiện tại. Theo công thức trước đó, mảng heo có thể kỳ vọng mang về 1000 tỷ đồng lợi nhuận, vẽ ra 1 thời kỳ mới cho doanh nghiệp.

-

Với 1 thị trường đầu tư theo kỳ vọng như chứng khoán Việt Nam thì giá cổ phiếu HAG tăng mạnh như vậy là điều hiển nhiên và dễ hiểu. Đặc biệt, với các cổ phiếu khó khăn trong 1 khoảng thời gian dài, giá rất rẻ thì cổ phiếu chỉ cần có câu chuyện đã tăng mạnh, không cần biết có mang về lợi nhuận cho doanh nghiệp thật hay không.

- HAG trở thành cơ hội đầu tư hấp dẫn trong 1 giai đoạn tiền rẻ

- Thời kì tiền rẻ cuối năm 2021, khi các cổ phiếu dưới mệnh giá đều tăng mạnh lên trên 10. Khi dòng tiền nóng vào thị trường thì cổ phiếu tốt xấu đều được đẩy mạnh. Ở giai đoạn đó, FLC cũng đã có giá 24 nghìn/1 cổ phiếu thì 1 cổ phiếu như HAG lên 16 nghìn với câu chuyện heo ăn chuối hoàn toàn đủ hấp dẫn và có thể tăng mạnh.

=> THEO BẠN, CÒN LÝ DO NÀO ĐỂ CỔ PHIẾU HAG TĂNG MẠNH TRONG NĂM 2022 NỮA HAY KHÔNG? HÃY ĐỂ LẠI Ý KIẾN CỦA BẠN BÊN DƯỚI PHẦN BÌNH LUẬN NHÉ!

II. NĂM 2023 SẼ LÀ 1 NĂM KHÓ KHĂN CHO HAG

- Tuy nhiên, những điều đẹp đẽ đã qua đi. Trong buổi gặp gỡ nhà đầu tư vào ngày 10/02/2023, bầu Đức đã chia sẻ sẽ bán 35% cổ phần heo BAPI khi cho rằng năm 2023 là 1 năm khó khăn của các doanh nghiệp heo do giá heo thấp kỉ lục.

=> Vậy, tại sao ông lại từ bỏ mảng heo và bán đi 1 phần công ty con khi chính ông đã từng phát biểu rằng ông đã mất ngủ khi phát hiện heo có thể ăn chuối trong năm 2022. Chúng ta có thể phân tích lý do bởi các yếu tố sau:

- Giá cả heo khó tăng mạnh

-

Thịt heo là 1 trong những loại thức ăn phổ biến ở Việt Nam nên giá cả sẽ rất khó tăng mạnh. Bên cạnh đó, thịt heo còn là đại diện để tính rổ chỉ số CPI lạm phát, vậy nên chính phủ rất khó để cho giá thịt heo tăng mạnh.

-

Giai đoạn 2020 là 1 trong những năm đặc biệt khi dịch tả lợn Châu Phi đã khiến nhiều chủ chuồng trại heo phải tiêu hủy heo, dẫn đến nguồn cung thiếu cung cấp ra ngoài thị trường. Từ đó giá thịt heo phi mã.

-

Tuy nhiên hiện tại, giá thịt heo chỉ giao động quanh 52 nghìn/1kg. Với mức giá này thì nuôi sẽ lỗ, vì khi giá thịt heo trên 70 nghìn/1 kg thì doanh nghiệp heo mới bắt đầu có lời.

- Cạnh tranh ở mảng thịt heo rất khắc nghiệp

-

Có rất nhiều thương hiệu heo lớn canh tranh với nhau trên thị trường như: Meat Life của Masan, heo ăn chay BAF, hay DABACO, các lò mổ truyền thống…

-

Với việc xây dựng thương hiệu lâu đời và phủ sóng ở các chợ truyền thống thì việc cạnh tranh giữa các thương hiệu thịt heo với nhau sẽ ngày càng khắc nghiệt. Nếu anh chị nhà đầu tư có dịp đi chợ truyền thống sẽ thấy xuất hiện các cửa hàng Meat Life phủ sóng rộng khắp các quầy chợ, hay 1 quầy nhỏ heo ăn chay của BAF đều đã có mặt. Chình vì vậy mà heo ăn chuối của HAG cũng sẽ rất khó khăn để cạnh tranh được với các thương hiệu thịt heo trên thị trường.

- Tham vọng có hơn 1 triệu con heo xuất chuồng năm 2023 là điều khó xảy ra

-

Để đạt được mục tiêu này thì sẽ cần hơn 1000 cửa hàng kinh doanh. Tuy nhiên, đối với 1 doanh nghiệp, muốn mở rộng chuỗi cửa hàng kinh doanh thì phải cần nguồn vốn lớn, tiền chi phí mặt bằng và thương hiệu rất tốn kém. Nhưng ở thời điểm hiện tại, việc bỏ tiền ra để mở rộng chuỗi kinh doanh là không thể thực hiện được, bởi lẽ HAG đang nợ khoản 8500 tỷ.

-

Ngoài ra, việc huy động vốn cho mảng heo sẽ không thể xảy ra bởi vì ngay cả khi ở thời kì tiền rẻ như giai đoạn 2021-2022 mà việc huy động đã không được diễn ra thì trong năm 2023, lãi suất tăng, việc kiếm đối tác bỏ hơn 1000 tỷ để đầu tư là điều không thể. Cũng chính vì vậy mà HAG đã phải bán 35% để giải quyết tình trạng khó khăn hiện tại.

III. CÓ NÊN ĐẦU TƯ VÀO HAG Ở THỜI ĐIỂM HIỆN TẠI HAY KHÔNG?

-

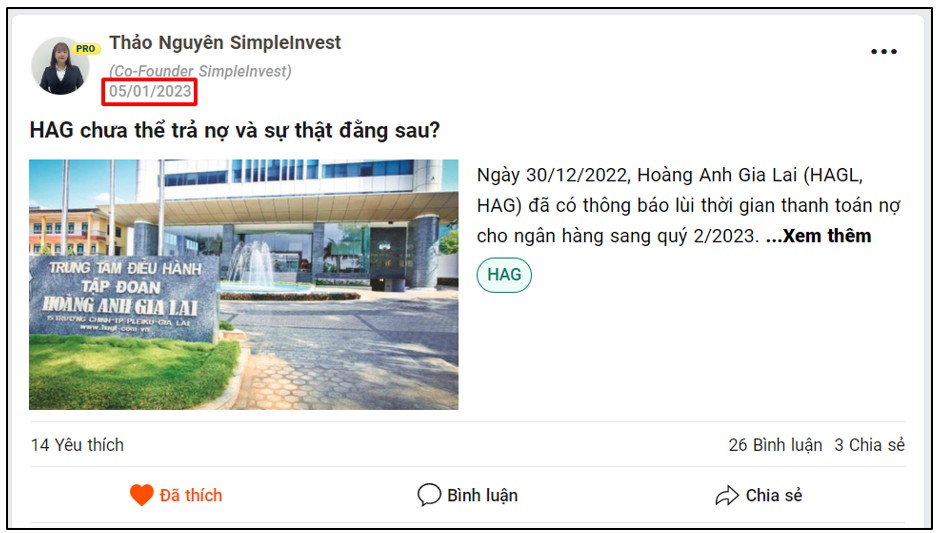

SimpleInvest đã từng phân tích rất rõ ràng và chính xác về quan điểm đầu tư của hệ thống đối với cổ phiếu HAG trong năm 2023, bài viết được đăng tải vào ngày 5/1/2023 vừa rồi. Lúc này, cổ phiếu đang bắt đầu có dấu hiệu tăng giá từ vùng đáy, vậy mà SimpleInvest đã đưa quan điểm là chưa nên kỳ vọng vào cổ phiếu ở giai đoạn này, nếu có đầu tư chỉ nên lướt ngắn hạn theo PTKT.

-

Và đúng như những gì SimpleInvest đã từng phân tích trong bài viết, cổ phiếu HAG kể từ ngày 5/1/2023 đến nay đã gần 1 tháng rưỡi vẫn chưa có dấu hiệu tăng giá. Thậm chí các nhà đầu tư có quan điểm ngược với SimpleInvest, bất chấp những phân tích để mua cổ phiếu tại thời điểm đó thì đến giai đoạn hiện tại, sau hơn 1 tháng cầm cổ phiếu, có thể đã lỗ trên 15%.

- Mảng heo sẽ không thể đem lại lợi nhuận khủng cho doanh nghiệp như đã từng được kỳ vọng

- Trong một diễn biến liên quan ngày 16/01 mới đây, Bapi HAGL đã đăng ký thay đổi kinh doanh, tăng vốn điều lệ gấp đôi, lên 100 tỷ đồng, tương đương phát hành thêm 5 triệu cổ phiếu. Trong số đó, HAGL mua thêm 650.000 cổ phiếu, nâng tổng số sở hữu lên 3,4 triệu cổ phiếu, tương đương 34% vốn tại Bapi HAGL. Như vậy, Bapi HAGL không còn là công ty con của HAGL nữa.

Bầu Đức nhận định mảng heo trong năm 2023 từ hòa đến lỗ nên việc đóng góp 500 tỷ như giai đoạn 2022 là hoàn toàn bất khả thi chứ đừng nói đến 1000 tỷ như ông đã từng kỳ vọng trong năm 2023

Bày đặt phân tích rõ dài mà ko ai thèm quan tâm luôn. kaka