TỔNG QUAN DOANH NGHIỆP

CTCP Hoàng Anh Gia Lai (HAG) là một trong những tập đoàn tư nhân từng có quy mô lớn nhất Việt Nam, hoạt động trong nhiều lĩnh vực. Sau một giai đoạn tái cấu trúc mạnh mẽ để thoát khỏi khủng hoảng tài chính, HAG hiện tập trung chủ yếu vào 2 mảng:

- Chăn nuôi heo quy mô công nghiệp

- Nông nghiệp (chuối xuất khẩu)

Doanh thu và lợi nhuận hiện tại đến chủ yếu từ mô hình “heo ăn chuối”, trong đó chuối là nguyên liệu thức ăn đầu vào giúp giảm chi phí chăn nuôi – một lợi thế cạnh tranh đáng kể.

LUẬN ĐIỂM ĐẦU TƯ – TẠI SAO HAG CÓ THỂ TĂNG GIÁ TRONG NGẮN HẠN?

1. Game tái cấu trúc trở nên rõ nét, Bầu Đức quay lại đường đua

- Sau nhiều năm vướng mắc nợ nần và mất phương hướng, HAGL đã đẩy nhanh quá trình tái cơ cấu. Bầu Đức thể hiện quyết tâm tập trung toàn lực cho mảng nông nghiệp hiệu quả, cắt bỏ hoàn toàn mảng bất động sản, thủy điện, mía đường… những ngành đã kéo lùi doanh nghiệp trong quá khứ.

- Câu chuyện “tái cấu trúc + trở lại đúng sở trường nông nghiệp” là yếu tố kích thích tâm lý đầu tư mạnh mẽ – đặc biệt với dòng tiền đầu cơ yêu thích các cổ phiếu có game.

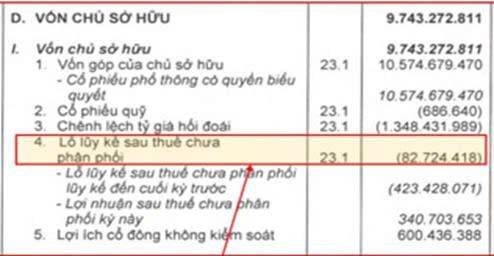

2. Kết quả kinh doanh cải thiện – Xóa lỗ lũy kế chỉ còn là vấn đề thời gian

-

HAG đã có lãi quý 1/2025 và lỗ lũy kế giảm mạnh còn dưới 200 tỷ đồng. Với tiến độ hiện tại, khả năng xóa sạch lỗ lũy kế trong 1–2 quý tới là hoàn toàn khả thi.

=> Điều này đồng nghĩa với việc doanh nghiệp đang dọn sạch “quá khứ” để hướng tới tương lai minh bạch hơn, tạo điều kiện thuận lợi hơn để tiếp cận vốn, nhà đầu tư tổ chức, và xa hơn là quay lại danh sách cổ phiếu được cấp margin nếu đủ tiêu chuẩn. -

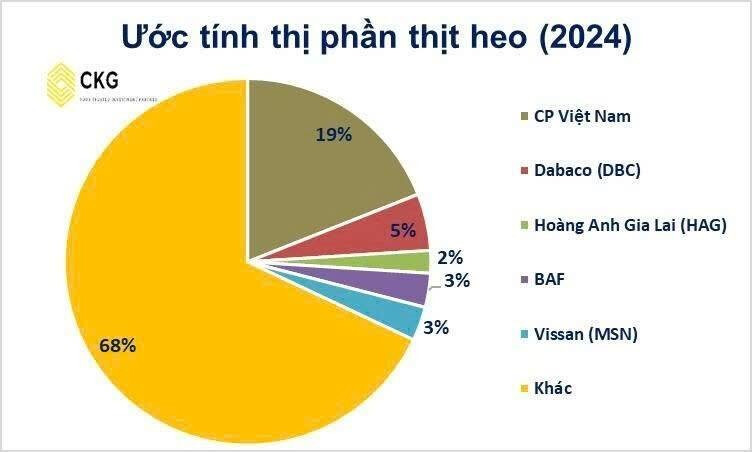

Ngoài ra, giá heo hơi tăng mạnh - mô hình chăn nuôi heo ăn chuối có lợi thế rõ rệt

-Giá heo hơi hiện quanh 75.000 – 80.000đ/kg, tăng mạnh từ vùng đáy 50.000đ hồi năm 2023.

-Với mô hình tự chủ thức ăn bằng chuối (trồng tại Lào), chi phí sản xuất của HAG thấp hơn đáng kể so với mặt bằng chung khi có: Chuối tự trồng → giảm phụ thuộc vào giá cám + Khả năng tận dụng tốt quỹ đất sẵn có (ở Lào & Tây Nguyên). -

Dự báo Q2/2025 lợi nhuận tăng mạnh mẽ so với cùng kỳ, nhờ biên lợi nhuận cao và quy mô chăn nuôi được mở rộng. Nếu tốc độ xuất chuồng ổn định, đây có thể là quý đột phá → tạo động lực tăng giá cổ phiếu mạnh trong ngắn hạn (theo sóng báo cáo quý).

3. Thanh khoản cao, dòng tiền “đầu cơ thông minh” vẫn đang theo sát

- Dù chưa được cấp margin, HAG liên tục có thanh khoản cao trên 10–20 triệu cổ/ngày, cho thấy sức hút đầu cơ vẫn còn rất mạnh.

- Trong quá khứ, mỗi lần có game tái cấu trúc hoặc thông tin kinh doanh tích cực, HAG đều ghi nhận những nhịp tăng ngắn hạn 20–40%. Với nền tảng hiện tại, sự hưng phấn trở lại chỉ còn phụ thuộc vào “còi báo hiệu” của dòng tiền lớn.

4. Định giá vẫn hấp dẫn, kỳ vọng nâng hạng tài sản

-

Với vốn hóa quanh mức 10.000–11.000 tỷ, HAG vẫn rẻ so với quy mô tài sản (hơn 20.000 tỷ), đặc biệt trong bối cảnh công ty đang xử lý dứt điểm các khoản nợ và tài sản kém hiệu quả, (trong khi một số doanh nghiệp cùng ngành như DBC vốn hóa 13,000 tỷ hay MML 16,000 tỷ).

-

Nhưng xét về quy mô đàn heo, vùng trồng chuối, cơ sở vật chất – HAG không thua kém, thậm chí vượt trội nhờ quỹ đất lớn và mô hình nông nghiệp khép kín.

-

Khi các tài sản “có vấn đề” được loại bỏ, phần còn lại có thể sẽ được thị trường định giá lại – tạo sóng đầu cơ ngắn hạn đi kèm câu chuyện dài hạn rõ ràng hơn.