HAH nhận thức rõ biến động cước vận tải biển là rủi ro lớn. Tuy nhiên:

-

Cước vận tải đang ổn định ở mức cao hơn giai đoạn tiền COVID, nhờ nhu cầu tiêu dùng toàn cầu phục hồi.

-

Vị thế thị trường tốt: HAH hoạt động chủ yếu ở khu vực châu Á – Thái Bình Dương, nơi tốc độ phục hồi thương mại mạnh mẽ, giúp ổn định sản lượng vận chuyển.

-

Chiến lược ổn định cước dài hạn: Công ty có xu hướng ký hợp đồng trung/dài hạn với đối tác lớn, hạn chế rủi ro từ biến động giá cước ngắn hạn.

chiến lược mở rộng và đa dạng hóa bao gồm:

-

Phát triển dịch vụ logistics tích hợp: Không chỉ vận tải biển mà cả dịch vụ hậu cần, lưu kho, thủ tục hải quan nhằm phục vụ trọn gói.

-

Đa dạng hóa tuyến vận tải: Không phụ thuộc vào một vài tuyến trọng yếu, HAH đang mở rộng sang Đông Nam Á và cân nhắc tuyến châu Âu – Ấn Độ.

-

Liên kết đối tác chiến lược: Hợp tác với các hãng tàu nước ngoài hoặc công ty logistics toàn cầu để tiếp cận nguồn hàng mới và kinh nghiệm quốc tế.

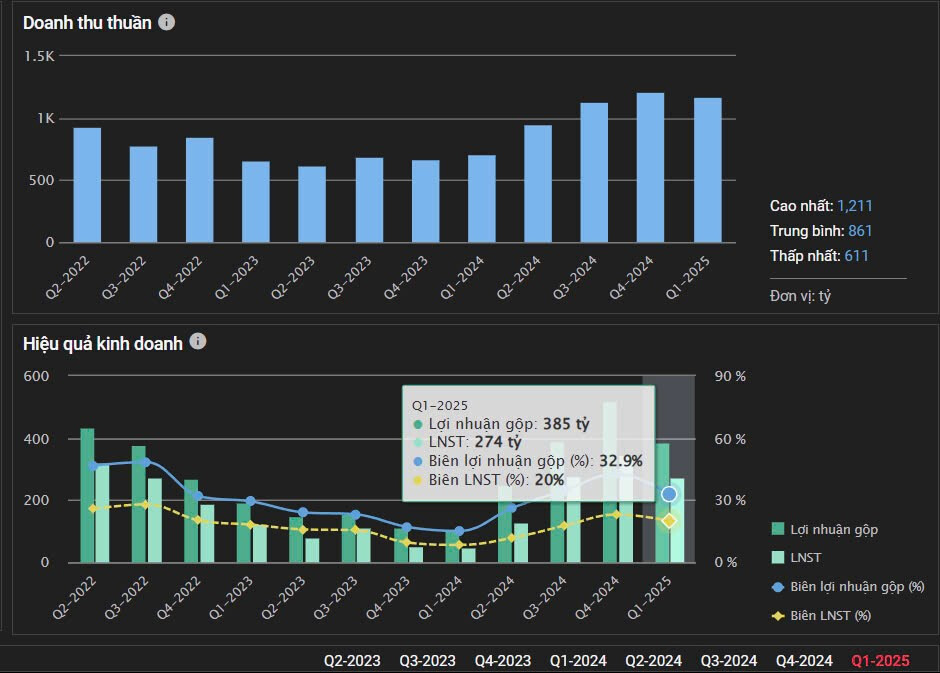

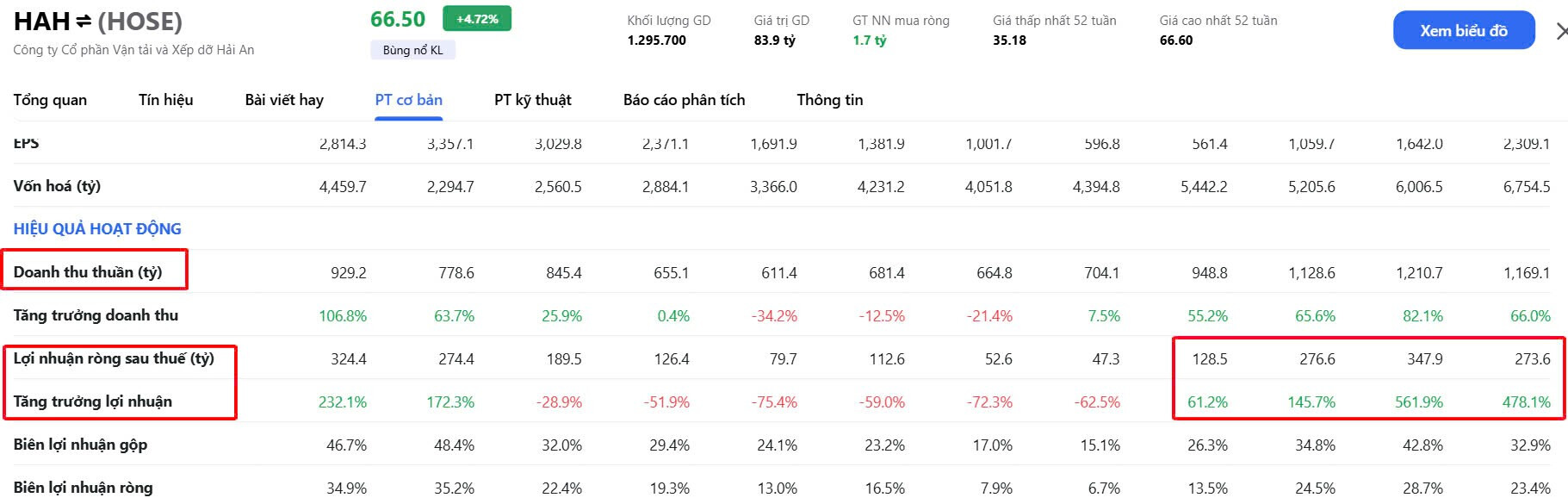

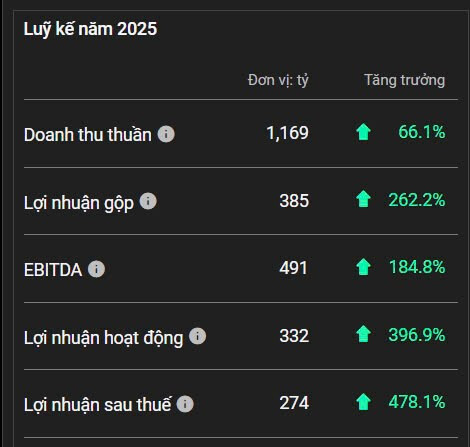

HAH mặc dù giá cổ phiếu liên tục vượt đỉnh nhưng chỉ số định giá P/E vẫn giảm chỉ còn 9.7 lần vì tốc độ tăng trưởng lợi nhuận quá nhanh. NĐT có thể thấy EPS tăng mạnh liên tục qua từng quý (561 đồng Q2.2024 lên 2309 đồng Q1.2025).

Sự tăng trưởng mạnh mẽ này đến từ 2 yếu tố:

- Giá cước vận tải tăng

- Mở rộng công suất đội tàu