Phân tích KDKD của HAH trong Q1.2025:

1. Tăng trưởng rất mạnh về doanh thu và lợi nhuận

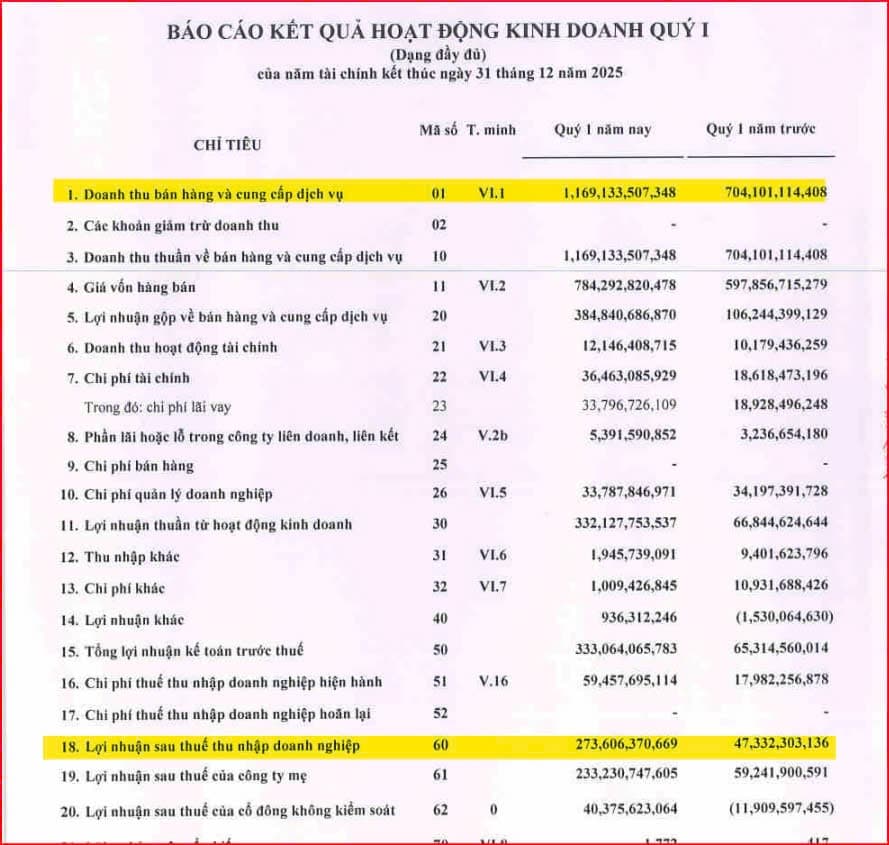

Doanh thu thuần: Tăng từ 704 tỷ (Q1/2024) lên 1,169 tỷ (Q1/2025), tương ứng tăng khoảng 66%.

→ Điều này cho thấy HAH đã mở rộng được quy mô hoạt động hoặc hưởng lợi từ tăng giá dịch vụ/logistics/vận tải.

Lợi nhuận sau thuế (LNST): Tăng từ 47 tỷ lên 274 tỷ, tức tăng hơn 477% so với cùng kỳ.

→ Biên lợi nhuận cải thiện rất mạnh, chứng tỏ không chỉ tăng doanh thu mà còn kiểm soát tốt chi phí.

2. Biên lợi nhuận gộp được cải thiện

Lợi nhuận gộp đạt 384.8 tỷ, trên tổng doanh thu 1,169 tỷ, tương ứng biên lợi nhuận gộp 32,9%

So với năm trước (lợi nhuận gộp chỉ 106.2 tỷ trên doanh thu 704 tỷ → khoảng 15.1%, biên lợi nhuận gộp đã tăng gấp đôi.

→ HAH đã cải thiện đáng kể hiệu quả hoạt động (như tối ưu chi phí vận hành tàu, giá cước tăng, hoặc cơ cấu sản phẩm dịch vụ tốt hơn).

2 Likes

Phân tích sớm để gom hàng đón sóng

1 Likes

Q2 sẽ bùng nổ về giá cổ phiếu, kỳ vọng 1xx chứ không phải 2 con số, vừa đánh lên vừa ra tin dần đến đại hội cổ đông và báo cáo KQKD giữa năm

4 Likes

Siêu phẩm sắp tới là vsc, hah

2 Likes

Bessent: Mỹ đã đạt được thỏa thuận với một quốc gia châu Á (Ấn Độ), đang chờ thủ tướng và quốc hội nước này phê chuẩn

1 Likes

Trung Quốc tự hạ thuế một số sản phẩm bán dẫn và dược phẩm Mỹ cho thấy tín hiệu xuống thang.

1 Likes

Trung tâm logistic Freightos: giá container tăng 15% đối với giá một container 40 feet từ Việt Nam tới Mỹ so với mức giảm 27% trên các tuyến chính từ Trung Quốc đến Mỹ phản ánh sự thau đổi trong chuỗi cung ứng. Lượng đặt cont từ TQ tới cảng bờ Tây đã giảm 40% trong tháng 5.

2 Likes

Báo cáo kết quả kinh doanh quý 1 năm 2025 của CTCP Vận tải và Xếp dỡ Hải An (HAH) cho thấy sự tăng trưởng ấn tượng, với lợi nhuận sau thuế tăng gấp 5,7 lần so với cùng kỳ năm trước

Tăng trưởng doanh thu mạnh mẽ: Doanh thu thuần quý 1/2025 đạt 1.169 tỷ đồng, tăng 66% so với cùng kỳ năm trước (704 tỷ đồng).

Lợi nhuận sau thuế đột biến: Lợi nhuận sau thuế đạt 233,23 tỷ đồng, tăng 293,69% so với cùng kỳ năm trước.

Biên lợi nhuận gộp cải thiện: Biên lợi nhuận gộp tăng từ 15,1% lên 32,9%, cho thấy hiệu quả hoạt động được nâng cao.

Chi phí tài chính tăng cao: Chi phí tài chính quý 1/2025 tăng 95,84% so với cùng kỳ, trong đó chi phí lãi vay tăng 78,55%.

Phụ thuộc vào thị trường vận tải biển: Sự tăng trưởng có thể bị ảnh hưởng nếu thị trường vận tải biển biến động hoặc giá cước giảm.

Cạnh tranh trong ngành: Ngành vận tải và logistics có sự cạnh tranh cao, HAH cần duy trì lợi thế cạnh tranh để tiếp tục tăng trưởng.

Chiến lược duy trì tăng trưởng: HAH có kế hoạch gì để duy trì đà tăng trưởng trong các quý tiếp theo?

HAH đang triển khai một số chiến lược để duy trì và mở rộng tăng trưởng: Tăng công suất đội tàu: Công ty tiếp tục đầu tư thêm tàu container để mở rộng năng lực vận tải, giảm sự phụ thuộc vào thuê tàu. Mở rộng tuyến vận tải quốc tế: HAH đang đẩy mạnh các tuyến vận tải quốc tế, đặc biệt là thị trường Đông Bắc Á (Trung Quốc, Hàn Quốc), nơi có nhu cầu lớn. Tối ưu hóa khai thác cảng và logistics: Với hệ sinh thái tích hợp từ cảng, đội tàu đến dịch vụ logistics, HAH có lợi thế về kiểm soát chi phí và nâng cao hiệu quả vận hành.

Công ty có biện pháp nào để kiểm soát chi phí tài chính đang gia tăng?

HAH có dự định đầu tư vào công nghệ hoặc tự động hóa để nâng cao hiệu quả hoạt động?

Công ty có kế hoạch mở rộng thị trường hoặc đa dạng hóa dịch vụ để giảm rủi ro?

HAH đánh giá thế nào về tác động của biến động thị trường vận tải biển đến hoạt động kinh doanh?