1. Thông tin doanh nghiệp

CTCP Vận tải & xếp dỡ Hải An (gọi tắt là HAH) là một doanh nghiệp hoạt động trong lĩnh vực vận tải và xếp dỡ hàng hóa tại Việt Nam. HAH đã xây dựng và phát triển mạng lưới vận tải và dịch vụ xếp dỡ đa dạng, phục vụ nhu cầu của các khách hàng trong và ngoài nước. Với kinh nghiệm và sự cam kết về chất lượng, HAH đã trở thành một đối tác đáng tin cậy trong ngành vận tải và logistics tại thị trường Việt Nam.

Doanh nghiệp HAH không chỉ chú trọng đến việc cung cấp các dịch vụ vận tải và xếp dỡ hàng hóa hiệu quả mà còn hướng tới việc bảo vệ môi trường và duy trì mối quan hệ hài hòa với cộng đồng. HAH luôn nỗ lực để cải thiện quy trình và nâng cao chất lượng dịch vụ, từ đó đóng góp tích cực vào sự phát triển bền vững của ngành công nghiệp logistics tại Việt Nam.

2. Kết quả kinh doanh

Trong quý 2-2023, Doanh nghiệp HAH - CTCP Vận tải & xếp dỡ Hải An tiếp tục thể hiện sự ổn định và tăng trưởng tích cực trong hoạt động kinh doanh của mình. Doanh thu bán hàng và các dịch vụ cùng với CCDV đạt mức 611triệu VNĐ, một con số ấn tượng khi so sánh với quý 1-2023 và các quý trước. Mặc dù có sự tăng về giá vốn hàng bán, nhưng công ty đã duy trì được lợi nhuận gộp về bán hàng và CCDV ở mức 147 triệu VNĐ trong quý 2-2023. Điều này cho thấy khả năng quản lý chi phí và tối ưu hóa hoạt động kinh doanh của HAH.

Tuy một số khoản lợi nhuận như lợi nhuận tài chính và lợi nhuận khác có sự biến động, tổng lợi nhuận trước thuế của doanh nghiệp trong quý 2-2023 vẫn đạt 109 triệu VNĐ, cho thấy sự ổn định và khả năng thích nghi của HAH trong môi trường kinh doanh biến đổi. Đặc biệt, lợi nhuận sau thuế của công ty mẹ trong quý 2-2023 là 96 triệu VNĐ, đây là một kết quả tích cực và thể hiện sự tăng trưởng của doanh nghiệp theo cơ cấu tỷ suất (YoY) so với quý trước đó.

Tổng cộng, doanh nghiệp HAH đã có một quý 2-2023 rất thành công, thể hiện sự tăng trưởng và ổn định trong hoạt động kinh doanh của họ. Sự đầu tư vào quản lý chi phí và tối ưu hóa hoạt động đã giúp công ty duy trì và cải thiện lợi nhuận, cho thấy cam kết của họ trong việc phát triển bền vững và tạo giá trị cho cổ đông.

3. Tiềm năng doanh nghiệp

Doanh nghiệp HAH - CTCP Vận tải & xếp dỡ Hải An có tiềm năng doanh nghiệp vận tải biển vững mạnh và có triển vọng trong tương lai. Dưới đây là một số tiềm năng quan trọng của HAH:

- Sở hữu đội tàu container hàng đầu tại Việt Nam: Với một đội tàu container gồm 11 tàu và tổng sức chở lên đến gần 16.000 TEU, HAH đã xác lập mình là một trong những đối thủ hàng đầu trong lĩnh vực vận tải biển container tại Việt Nam. Điều này cho thấy sự đáng tin cậy và khả năng cung ứng dịch vụ vận tải biển của công ty.

- Đa dạng hóa tuyến đường và mở rộng thị trường: Hiện tại, HAH tập trung chủ yếu vào các tuyến vận tải trong thị trường nội địa Việt Nam. Tuy nhiên, công ty đã bắt đầu mở rộng sự hiện diện của mình vào thị trường nội Á thông qua các tuyến vận tải quan trọng như Hải Phòng – Khâm Châu và Hải Phòng – Quảng Châu. Điều này thể hiện sự khả năng thích nghi và đáp ứng nhu cầu khách hàng trên phạm vi quốc tế.

Các tuyến vận tải nội địa của HAH

Các tuyến vận tải quốc tế của HAH

-

Linh hoạt trong hoạt động kinh doanh: HAH đã thể hiện khả năng linh hoạt trong việc khai thác đội tàu của mình, đặc biệt trong những thời điểm khó khăn. Hoạt động cho thuê tàu định hạn đã mang lại lợi nhuận hấp dẫn, với tỷ suất sinh lợi (ROE) đạt khoảng 23,9%. Điều này cho thấy công ty có khả năng tối ưu hóa tài sản và tạo ra giá trị trong mọi tình huống.

-

Kế hoạch mở rộng quy mô đội tàu: HAH đã lên kế hoạch tiếp nhận thêm 4 tàu container mới, mỗi tàu có dung tích 1.800 TEU, trong giai đoạn 2023-24. Điều này sẽ nâng tổng sức chở của đội tàu lên hơn 23.000 TEU vào cuối năm 2024. Mở rộng quy mô đội tàu sẽ giúp tăng khả năng phục vụ khách hàng và cung cấp dịch vụ tốt hơn.

-

Triển vọng phục hồi của ngành vận tải biển: Dự kiến rằng ngành vận tải biển sẽ bắt đầu phục hồi từ giai đoạn nửa cuối năm 2023 và tiếp tục phục hồi trong năm 2024. Giả định rằng giá cước container thế giới sẽ phục hồi khoảng 15% sau giai đoạn giảm sút trong năm 2023, điều này có thể mang lại lợi ích cho HAH.

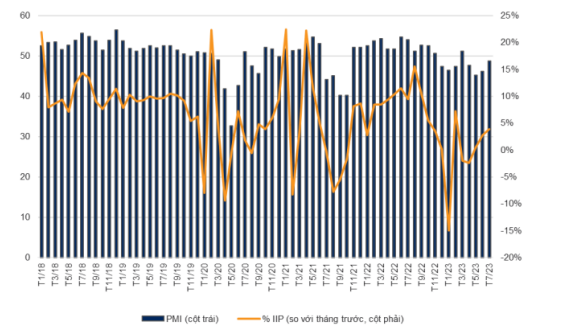

PMI T7/23 đạt 48,7 và chỉ số IIP tiếp tục đà tăng

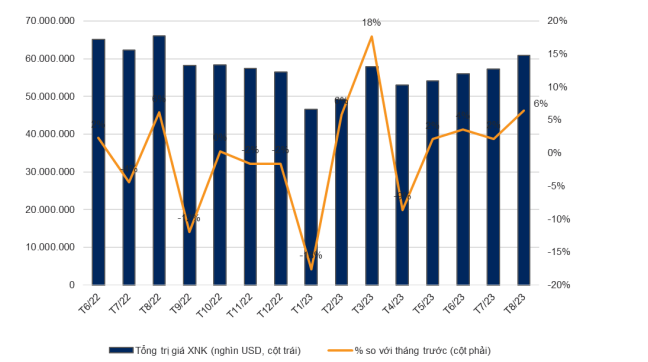

Giá trị XNK Việt Nam hồi phục trở lại sau khi tạo đáy vào đầu năm 2023

Dự phóng trị giá XNK Việt Nam trong 6T cuối năm 2023

- Triển vọng tăng trưởng: Dự kiến rằng HAH có triển vọng tăng trưởng đáng kể, đặc biệt thông qua giảm giá cước (dự kiến hơn 20% trong năm 2023) và tăng sản lượng hoạt động khai thác tàu (dự kiến -5%/25% trong giai đoạn 2023-24). Sự bổ sung công suất tàu mới giai đoạn cuối 2023-24 sẽ giúp đạt được mục tiêu này. Dự kiến lợi nhuận ròng của HAH sẽ đạt 449 tỷ và 516 tỷ đồng trong năm 2023-24, cho thấy triển vọng tốt.

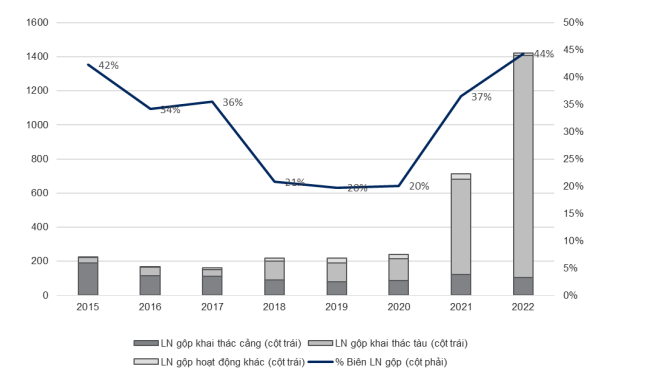

Cơ cấu doanh thu thuần HAH giai đoạn 2015-2022 (Đv: tỷ đồng)

Cơ cấu LN gộp HAH giai đoạn 2015-2022 (Đv: tỷ đồng)

-

Dự báo phục hồi sản lượng vận tải biển toàn cầu và trong nước: Sản lượng vận tải biển toàn cầu và trong nước dự kiến sẽ phục hồi từ cuối năm 2023. Sự gia tăng nhu cầu bổ sung hàng hóa tại các thị trường lớn là một yếu tố quan trọng trong việc khôi phục ngành này.

-

Tình hình xuất nhập khẩu Trung Quốc: Mặc dù Trung Quốc đang gặp khó khăn trong tình hình xuất khẩu, điều này có thể tạo cơ hội cho HAH tìm kiếm thị trường và tuyến đường mới. Tuy Trung Quốc đang đối mặt với thách thức, nhưng sự gia tăng trong các quốc gia châu Á có thể mang lại cơ hội mới cho HAH.

Tình hình XNK Trung Quốc 6T/23

Tỉ trọng XNK Trung Quốc T6/2023

Tổng cộng, HAH có một loạt tiềm năng và cơ hội phát triển mạnh mẽ trong tương lai. Sở hữu đội tàu lớn, kế hoạch mở rộng quy mô, khả năng thích nghi và linh hoạt trong hoạt động kinh doanh là những yếu tố quan trọng giúp công ty vận tải này tiếp tục thành công trong môi trường cạnh tranh của ngành vận tải biển.

4. Định giá cổ phiếu

Để đưa ra định giá cổ phiếu của Công ty Cổ phần Vận tải & xếp dỡ Hải An (HAH), ta sử dụng phương pháp định giá DCF (Discounted Cash Flow):

-

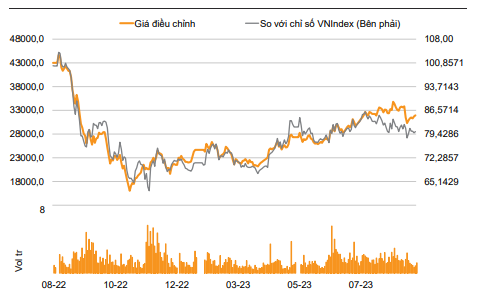

Giá mục tiêu: Chúng tôi đưa ra khuyến nghị mua cổ phiếu HAH với giá mục tiêu là 41.200 đồng/cổ phiếu.

-

Động lực tăng giá tiềm năng: Giá mục tiêu này dựa trên khả năng tăng trưởng doanh thu trong dài hạn của HAH nhờ khả năng khai thác mạnh mẽ đến từ đội tàu của công ty. Việc mở rộng quy mô đội tàu và triển vọng phục hồi ngành vận tải biển cả nước và toàn cầu cũng đóng góp vào động lực tăng giá tiềm năng.

Nhà đầu tư có thể truy cập các báo cáo khác của Trung tâm Phân tích tại:https://topfin.com.vn/webapp/analysis