Luận điểm đầu tư

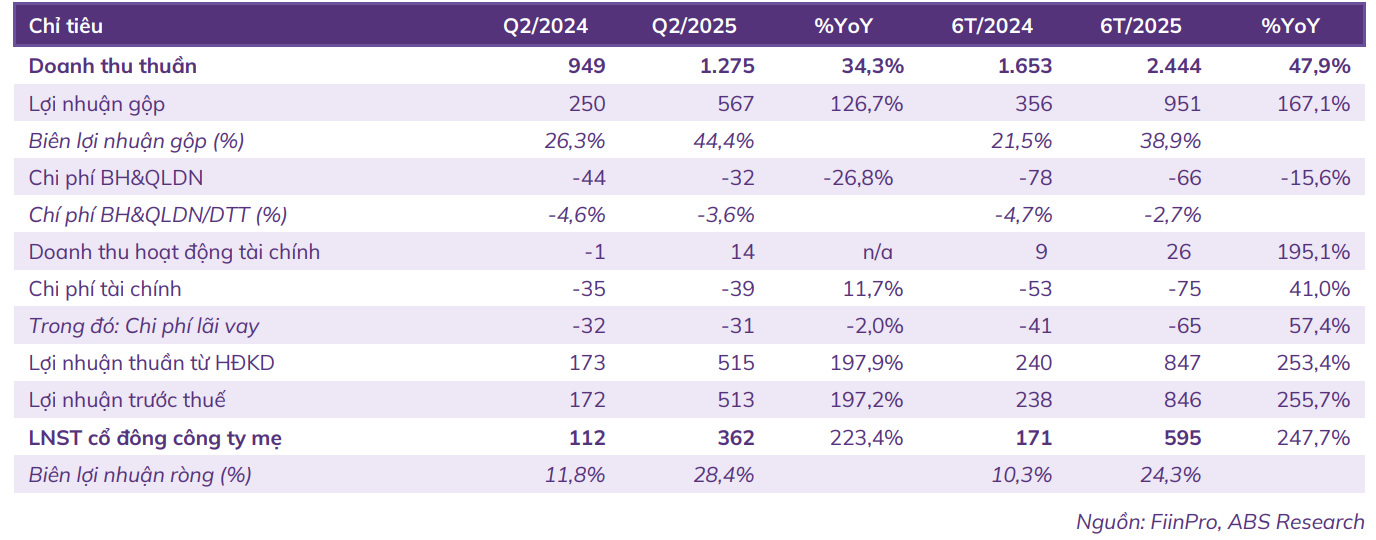

✓ KQKD 6T/2025 tích cực với sản lượng vận chuyển tăng nhờ xu hướng tích trữ hàng hóa, kết hợp với mở rộng đội tàu và tăng tuyến vận tải. Doanh thu thuần (DTT) ghi nhận mức tăng trưởng mạnh lên 2.444 tỷ đồng (+47,9% svck), với sự tăng trưởng tích cực ở cả hoạt động tự khai thác và cho thuê tàu định hạn. Biên lợi nhuận đạt mức cao 38,9% (+17,4 điểm phần trăm

svck). Kết quả LNST của Cổ đông Công ty mẹ quý trong 6 tháng đạt 595 tỷ đồng (+247,7% svck), biên lợi nhuận ròng tăng mạnh lên 24,3% (+14,0 điểm phần trăm svck).

-

Chúng tôi đánh giá triển vọng của HAH trong năm 2025 vẫn là tích cực nhờ các yếu tố: (i) Hoạt động khai thác tàu dự kiến tăng trưởng so với cùng kỳ; (ii) Chiến lược tăng cường đầu tư mở rộng đội tàu, sẵn sàng tăng trưởng dài hạn, thâm nhập thị trường quốc tế trong dài hạn.

-

Tuy nhiên, các yếu tố cần lưu ý có thể ảnh hưởng đến KQKD của HAH là (i) Giá cước container quốc tế suy giảm do bình ổn tuyến đường qua Biển Đỏ và dư cung đội tàu; (ii) Sản lượng hàng hóa xuất nhập khẩu vẫn phụ thuộc nhiều vào tình hình thuế quan.

-

Chúng tôi dự phóng doanh thu thuần năm 2025F của HAH đạt 4.828 tỷ VND (+20,9% svck), LNST năm 2025 đạt 1.095 tỷ VND (+22,7% svck).

Rủi ro

- Sản lượng vận chuyển không như dự báo

- Giá cước vận chuyển giảm mạnh hơn dự báo

Cơ hội

- Hoạt động xuất nhập khẩu phục hồi mạnh hơn dự kiến, gia tăng sản lượng

- Hoạt động mở rộng đội tàu diễn ra thuận lợi, nâng cao năng lực khai thác

- Giá cước container neo ở mức cao.

KẾT QUẢ KINH DOANH Q2/2025 VÀ 6T/2025

KQKD Q2/2025 – KQKD tích cực nhờ hoạt động tích trữ hàng hóa, kết hợp với mở rộng đội tàu và tăng tuyến vận tải

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

Doanh thu thuần (DTT) ghi nhận mức tăng trưởng mạnh lên 1.275 tỷ đồng (+34,3% svck), chủ yếu nhờ hoạt động tự khai thác và cho thuê tàu định hạn đều có sự tăng trưởng rất tích cực:

-

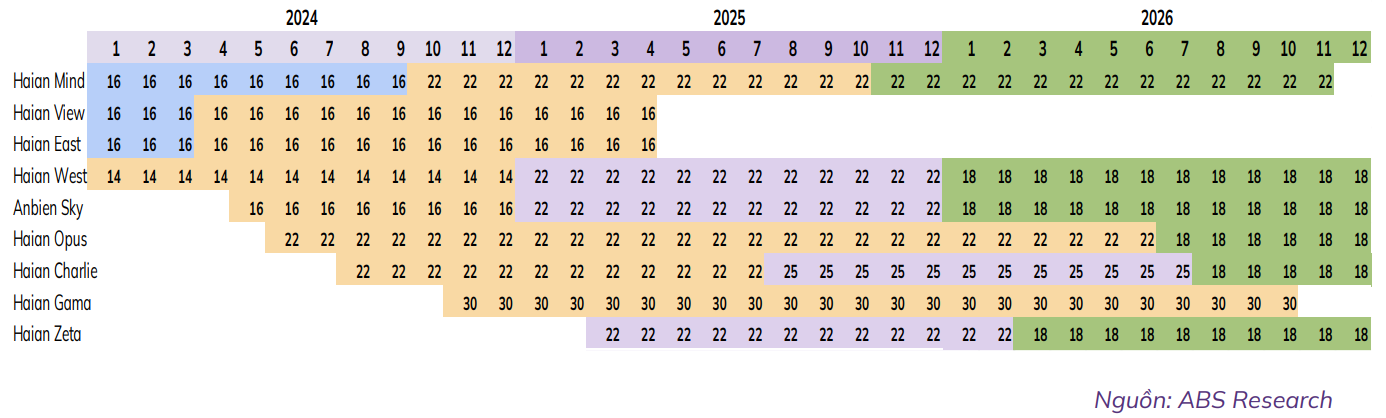

Hoạt động cho thuê tàu định hạn: So với cùng kỳ năm trước, hoạt động thuê tàu định hạn của HAH có thêm sự tham gia của 3 tàu Opus, Gama và Zeta với giá cước định hạn cao. Cụ thể tàu Haian Zeta được được cho thuê định hạn với Sealead Shipping từ tháng 05/2025, vận hành trên tuyến Địa Trung Hải – Bắc Phi – Bờ Đông Hoa Kỳ với giá cước định hạn ~20.000 USD/ngày. Tàu Haian Gama cũng đã được cho thuê định hạn với giá cước ~ 30.000 USD/ngày trong thời hạn 2 năm.

-

Hoạt động tự khai thác: Nhìn chung trong Q2/2025, hoạt động tự khai thác nội địa và quốc tế của HAH đều tăng trưởng.

Khai thác quốc tế tăng trưởng nhờ các yếu tố:

-

(i) Sản lượng hàng hóa xuất nhập khẩu hồi phục cùng với xu hướng tích trữ hàng hóa để tránh các tác động tiêu cực của thuế quan. Theo số liệu mới nhất từ Cục Hải quan, tổng kim ngạch xuất nhập khẩu của Việt Nam trong 8 tháng đầu năm đạt 598 tỷ USD (+16,3% svck), trong đó xuất khẩu đạt 305,96 tỷ USD (+14,8% svck). Theo đó, các tuyến vận tải sẵn có như VSX, SCX đều hoạt động với công suất tăng cường so với quý trước, với sự tham gia khi thác thêm từ các tàu Haian View, Haian East (sau khi hoàn tất khai thác định hạn), Haian Link, Haian Bell so với cùng kỳ,

-

(ii) Đưa vào khai thác mới 2 tuyến Nội Á là VCX (HCM → HPH → Nansha (NSA) → Hong Kong (HKG) → HPH → HCM) từ giữa tháng 2/2025 và ECX (HCM → HPH → Lianyungang (LYG) → HPH → HCM) từ tháng 07/2025.

-

(ii) Giá cước vận chuyển quốc tế tăng trung bình 20% từ tháng 4/2025, bao gồm tuyến trọng điểm như Hải Phòng – Hồng Kông; Hồ Chí Minh – Nam Sa; Đà Nẵng – Nam Sa; v.v.

Khai thác nội địa tăng trưởng nhờ:

-

(i) Khai thác một số tuyến vận tải mới,

-

(ii) Nhu cầu vận chuyển nội địa tăng chủ yếu phục vụ hoạt động xuất khẩu.

Lợi nhuận gộp tăng trưởng mạnh 126,7% lên 567 tỷ đồng, theo đó kéo biên lợi nhuận gộp lên mức 44,4% (+18,1 điểm phần trăm svck), là mức biên lợi nhuận gộp quý cao kỷ lục của công ty. Các yếu tố hỗ trợ tăng trưởng lợi nhuận gộp bao gồm: (i) Sản lượng phục hồi nhờ mở rộng tuyến vận tải và bổ sung đội tàu; (ii) Giá cước tăng do thị trường phục hồi; (iii) Chi phí nhiên liệu giảm.

Doanh thu hoạt động tài chính (HĐTC) lãi 14 tỷ đồng so với số âm 1 tỷ đồng cùng kỳ, chủ yếu nhờ lãi chênh lệch tỷ giá phát sinh 8 tỷ đồng, gấp 11 lần số cùng kỳ và cổ tức được chia 1,5 tỷ đồng từ CTCP Giao nhận vận tải Hải An. Nhờ vậy, hoạt động tài chính giảm lỗ svck, chỉ còn lỗ ròng 25 tỷ đồng so với số âm 36 tỷ đồng cùng kỳ.

Chi phí quản lý doanh nghiệp giảm mạnh xuống còn 32 tỷ đồng (-26,8% svck), chủ yếu nhờ giảm chi phí mua ngoài và các chi phí khác.

Kết quả LNST của Cổ đông Công ty mẹ quý 2 đạt 362 tỷ đồng (+223,4% svck), biên lợi nhuận ròng tăng mạnh lên 28,4% (+16,6 điểm phần trăm svck).

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

KQKD 6T/2025 – Doanh thu và lợi nhuận tăng trưởng mạnh mẽ nhờ các yếu tố tích cực

-

DTT ghi nhận 2.444 tỷ đồng (+47,9% svck), lợi nhuận gộp tăng mạnh lên 951 tỷ đồng (+167,1% svck). Giá vốn hàng bán tăng chậm hơn, đạt 13,4% svck nhờ chi phí nguyên nhiên liệu giá dầu suy yếu. Biên lợi nhuận gộp 6 tháng theo đó mở rộng đáng kể, tăng lên 38,9% (+17,4 điểm phần trăm so với cùng kỳ), chủ yếu nhờ mức biên lợi nhuận ấn tượng từ mảng khai thác tàu.

-

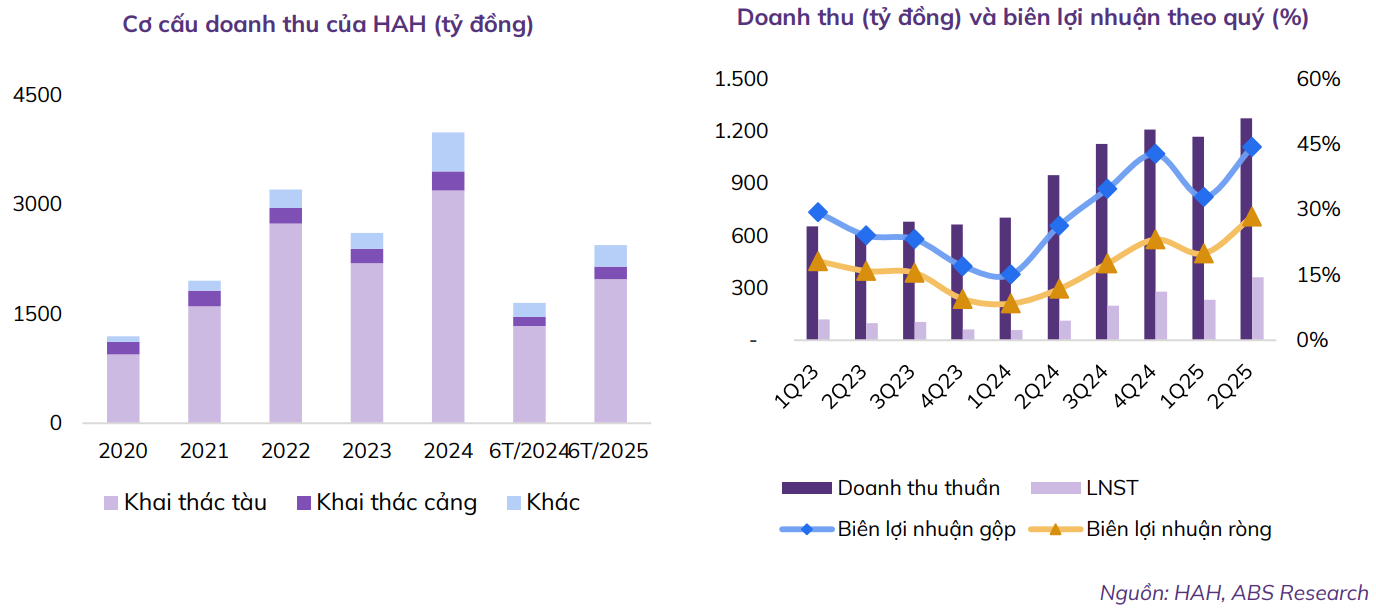

Xét theo cơ cấu doanh thu, hoạt động khai thác tàu chiếm tỷ trọng chủ đạo, đạt 1.976 tỷ đồng (+48,3% svck, chiếm 80,1% doanh thu). Hoạt động khai thác cảng có tỷ lệ tăng tích cực 36,2% svck tuy nhiên chỉ chiếm tỷ trọng nhỏ 7,0% trong cơ cấu doanh thu. Lợi nhuận gộp khai thác tàu chiếm đến 88% tổng lợi nhuận, tăng gấp 3 lần so với cùng kỳ. Theo đó, biên lợi nhuận gộp mảng này cũng tăng lên 42,4% (+22,1 điểm phần trăm svck).

-

Chi phí bán hàng & quản lý doanh nghiệp giảm 15,6% svck còn 66 tỷ đồng.

-

HĐTC lỗ ròng 49 tỷ đồng (+11,4% svck). Cụ thể, doanh thu tài chính tăng lên 26 tỷ đồng (+195,1% svck) chủ yếu nhờ gia tăng lãi tiền gửi tiết kiệm 9 tỷ đồng (gấp ~5 lần cùng kỳ) và lãi chênh lệch tỷ giá 11 tỷ đồng (gấp ~8 lần cùng kỳ). Lợi nhuận chuyển về từ công ty liên kết tăng lên 3,6 tỷ đồng (+128,7% svck) chủ yếu do trong kỳ HAH thực hiện góp vốn đầu tư mới vào Công ty TNHH Vận tải và Đại lý vận tải Đa Phương Thức và nhận được khoản lợi nhuận 2 tỷ đồng. Tuy nhiên chi phí tài chính tăng mạnh lên 75 tỷ đồng (+41% svck), chủ yếu do gia tăng chi phí lãi vay lên 65 tỷ đồng (+57,4% svck).

-

Sau 6 tháng, LNST của Cổ đông Công ty mẹ đạt 595 tỷ đồng (+247,7% svck), biên lợi nhuận ròng là 24,3%. Đây là một kết quả rất tích cực, giúp công ty hoàn thành được 54% kế hoạch doanh thu và 80% kế hoạch lợi nhuận sau thuế.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

Công ty có tình hình tài chính tương đối lành mạnh, cơ cấu tài sản thay đổi do đẩy mạnh hoạt động đầu tư tàu:

-

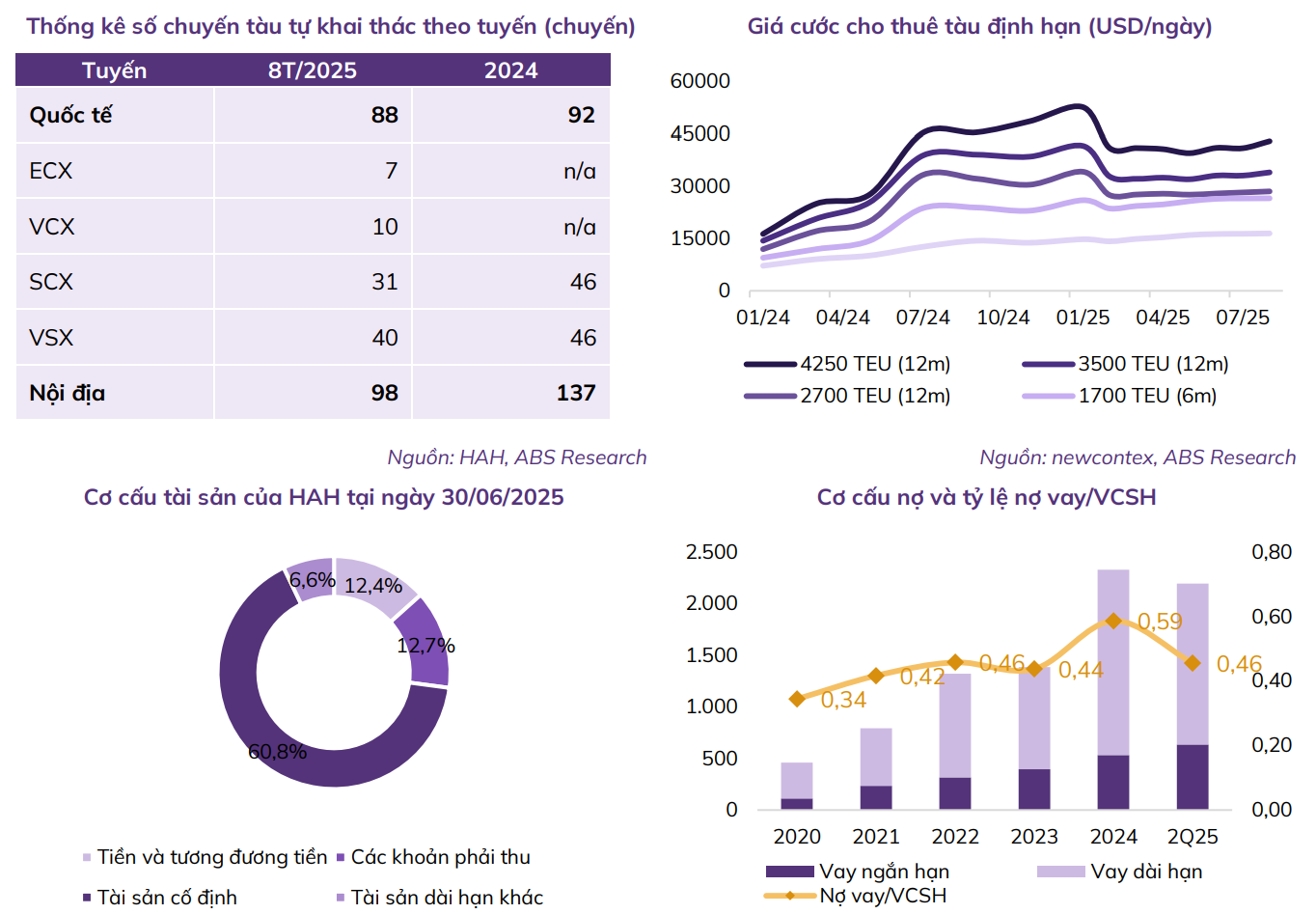

Lượng tiền và tiền gửi ngân hàng chiếm tỷ trọng tương đối trong cơ cấu tài sản. Tại ngày 30/06/2025, tổng tài sản của HAH đạt 8.129 tỷ đồng (+11,5% so với đầu năm). Giá trị các khoản tiền và tiền gửi ngân hàng tăng nhẹ lên 1.005 tỷ đồng (+1,2% so với đầu năm, chiếm 12,4% tổng tài sản). Đây là mức tiền không quá nhiều nhưng không quá ít, giúp HAH có thể vận hành ổn định trong bối cảnh ngành vận tải nhiều biến động.

-

Các khoản phải thu gia tăng mạnh. Tại ngày 30/06/2025, HAH ghi nhận giá trị các khoản phải thu là 1.032 tỷ đồng, tăng hơn gấp đôi so với đầu năm, cho thấy HAH đang mở rộng hợp tác quốc tế và định hướng mở rộng đội tàu nhằm tăng năng lực khai thác tàu và khả năng cạnh tranh. Cụ thể:

(i) Phải thu khách hàng ngắn hạn tăng lên 418 tỷ đồng (+25,9% so với đầu năm), chủ yếu do gia tăng khoản phải thu của đối tác dài hạn là Công ty Ocean Network Express Pte. Ltd (ONE).

(ii) Trả trước người bán tăng lên 400 tỷ đồng so với số không đáng kể đầu năm. Đây là khoản trả trước cho công ty Jiangsu New Yangzi Shipbuilding Co., Ltd theo hợp đồng đóng mới 2 tàu container 3.000 TEU ở Trung Quốc. Tổng giá trị đầu tư tàu không quá 2.400 tỷ đồng. -

Tài sản cố định chiếm tỷ trọng lớn trong cơ cấu tài sản, tại ngày 30/06/2025 đạt giá trị 4.943 tỷ đồng (+3,5% so với đầu năm, chiếm 60,8% tổng tài sản). Tài sản gia tăng trong kỳ do Công ty tiếp nhận tàu Haian Zeta vào tháng 2 với giá trị sổ sách 511 tỷ đồng.

-

Chi phí trả trước dài hạn tăng. Tại ngày 30/06/2025, chi phí trả trước dài hạn của HAH là 535 tỷ đồng (+40,2% so với đầu năm). Khoản này gia tăng do công ty đã hoàn tất việc xác định giá trị hợp lý tương đương 142 tỷ đồng cho của diện tích đất 310.508 m2 mà CTCP Dịch vụ Cảng Lưu Nguyên Cái Mép thuê trả tiền một lần tính đến năm 2026. Đáng lưu ý, HAH đã thoái hết vốn khỏi CTCP Dịch vụ Cảng Lưu Nguyên Cái Mép từ tháng 07/2024.

Công ty có tỷ lệ vay nợ tăng dần do gia tăng đầu tư đội tàu.

-

Tại 30/06/2025, tổng nợ vay của HAH là 2.193 tỷ đồng (-5,9% so với đầu năm). Trong đó vay nợ dài hạn 1.559 tỷ đồng (+13,3% so với đầu năm), nợ ngắn hạn là 635 tỷ đồng (+19,2% so với đầu năm).

-

Tỷ lệ nợ vay/VSCH của HAH ở mức thấp, đạt 0,46 lần. Tỷ lệ này đã tăng liên tục từ năm 2020, tuy nhiên đang giảm so với mức 0,59 lần cuối năm 2024.

Triển vọng đầu tư

Chúng tôi cho rằng năm 2025 tiếp tục là năm đạt kỷ lục lợi nhuận của HAH. Tuy nhiên, triển vọng năm 2026 có thể suy giảm nhẹ so với cùng kỳ do áp lực giảm từ giá cước vận tải.

Hoạt động khai thác tàu dự kiến tích cực trong năm 2025.

Mảng khai thác định hạn là trụ cột doanh thu vững vàng. Chúng tôi cho rằng doanh thu 6 tháng cuối năm mảng khai thác tàu định hạn của Hải An sẽ tăng trưởng so với nền cao cùng kỳ nhờ:

- (1) Bổ sung tàu mới công suất lớn, củng cố doanh thu định hạn. Trong năm 2025, HAH có thêm sự tham gia của Haian Zeta (bàn giao vào T2/2025) để khai thác các cảng ở Mỹ và Haian Gama (bàn giao T11/2024), hiện đang khai thác tuyến tại cảng Said (Ai Cập). Như vậy, đội tàu của HAH hiện bao gồm 7 tàu hoạt động cho thuê khai thác định hạn, giảm xuống từ 8 tàu do có Haian View và Haian East đã quay về hoạt động tự khai thác sau khi hoàn tất hợp đồng. Hầu hết các tàu đều đã tái kí trong năm 2024 với mức giá định hạn cao và sẽ hết hạn vào cuối năm 2025, theo đó, doanh thu từ mảng khai thác định hạn trong nửa sau năm 2025 ước tính cao hơn 29% svck.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

- (2) Hưởng lợi từ việc tái ký sớm khi giá cước định hạn còn neo cao. Hiện nay, mặc dù giá cước giao ngay đã giảm sâu hơn 60% kể từ vùng đỉnh từ Q3/2024, mức cước cho thuê định hạn vẫn đang neo cao, với giá cho thuê tàu 1.700 TEU (công suất chủ yếu các tàu của HAH) là ~27.000 USD/ngày (tăng xấp xỉ 16% so với cuối năm 2024) và tàu 3.500 TEU là ~34.000 USD/ngày (giảm 12% so với cuối năm 2024). Các yếu tố giúp giá cước neo cao bao gồm: (i) Độ trễ giữa hợp đồng định hạn và giao ngay; (ii) Khách thuê chấp nhận trả cao để đảm bảo chắc chắn có tàu và giảm rủi ro biến động, nhất là trong bối cảnh bất ổn địa chính trị và (iii) Nguồn cung hạn chế ở phân khúc tàu nhỏ. Theo đó, doanh thu từ hoạt động khai thác tàu định hạn của HAH trong năm 2025 có thể hưởng lợi nhờ: (i) Đã ký kết hợp đồng dài hạn 2 năm, đảm bảo nguồn doanh thu; (ii) Một số tàu hết hạn hợp đồng trong năm 2025 như Haian Charlie được hưởng lợi từ việc tái ký trong khi giá cước còn neo cao. Tuy nhiên, bước sang 2026, giá cước định hạn có thể sẽ chịu áp lực giảm theo xu hướng suy yếu chung của thị trường vận tải biển

Doanh thu mảng tự khai thác dự kiến tăng trưởng tích cực nhờ các yếu tố:

-

(1) Sản lượng khai thác dự kiến tiếp tục tăng trưởng ổn định. Ngành cảng biển & vận tải biển tiếp tục tăng trưởng ổn định nhờ xuất nhập khẩu tăng trưởng tốt & cơ sở hạ tầng cảng đang ngày càng hoàn thiện. Động lực chính đến từ:

(i) Triển vọng xuất nhập khẩu tăng trưởng ổn định. Theo World Bank, sau giai đoạn tăng trưởng vượt trội trong nửa đầu năm 2025, kinh tế Việt Nam được kỳ vọng sẽ duy trì nhịp tăng ổn định và bền vững hơn trong những tháng còn lại, nhờ xuất khẩu quay về quỹ đạo tăng trưởng lành mạnh. Trong trung hạn, GDP Việt Nam được dự báo đạt mức tăng 6,1% vào năm 2026 do tác động từ suy giảm thương mại quốc tế, trước khi phục hồi lên khoảng 6,5% vào năm 2027 nhờ triển vọng thương mại toàn cầu cải thiện và khả năng duy trì vị thế cạnh tranh trong chuỗi giá trị toàn cầu.

(ii) Hệ thống hạ tầng logistics và giao thông đang được cải thiện rõ nét với các dự án trọng điểm như cao tốc ven biển, đường sắt liên vận quốc tế (Lào Cai – Hà Nội – Hải Phòng), các cảng nước sâu, cùng mạng lưới cao tốc Bắc – Nam và các tuyến kết nối cảng biển – sân bay, giúp tối ưu chi phí vận tải và nâng cao năng lực thông quan. -

(2) Mở rộng các tuyến vận tải, tăng độ cạnh tranh và nhận diện của Công ty trong lĩnh vực logistics khu vực Nội Á. Tính đến nay, công ty đã mở được 6 tuyến vận tải nội Á, trực tiếp kết nối hàng hóa giữa Việt Nam với các nước trong khu vực như Hong Kong, Trung Quốc, Singapore, Malaysia, Ấn Độ và Campuchia.

-

(3) Công ty duy trì hợp tác, liên kết với hai hãng tàu lớn là ZIM và ONE. Việc hợp tác với ZIM giúp HAH khai thác nguồn hàng xuyên Thái Bình Dương, tận dụng lợi thế dịch vụ vận tải nhanh và linh hoạt của hãng tàu này. Trong khi đó, liên kết với ONE – một trong sáu hãng tàu container lớn nhất thế giới, có hậu thuẫn tài chính vững mạnh và mạng lưới toàn cầu – sẽ hỗ trợ HAH mở rộng tuyến vận tải quốc tế.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

Trong dài hạn, chiến lược mở rộng đội tàu và hội nhập hệ sinh thái logistics đang trở thành bệ phóng tăng trưởng cho HAH.

-

(1) Mở rộng đội tàu nhằm gia tăng năng lực vận tải. Theo nghị quyết HĐQT số 0204-2025 ngày 16/04/2025 và số 1107- 2025 ngày 17/07/2025, Công ty dự kiến sẽ đầu tư đóng mới (i) 1 tàu container 2.300 TEU trị giá 46 triệu USD và (ii) 2 tàu container 2.300 TEU trị giá tối đa 92 triệu USD (~2.400 tỷ đồng). Các tàu mới này đều có tải trọng lớn hơn mức trung bình 1.700 TEU của đội tàu hiện hữu, phù hợp với chiến lược phát triển trung – dài hạn, đặc biệt là định hướng mở rộng tuyến dịch vụ sang Địa Trung Hải – châu Âu và/hoặc Bờ Tây Hoa Kỳ. Đáng chú ý, ngày 07/05/2025, HAH và công ty thành viên đã ký kết hợp đồng với Jiangsu New Yangzi Shipbuilding (Trung Quốc) để đóng mới 02 tàu container loại SDARI-3.000 TEU (lớn hơn so với dự kiến ban đầu). Theo thỏa thuận, tàu thứ nhất sẽ bàn giao vào tháng 12/2027 và tàu thứ hai vào tháng 3/2028, đồng thời HAH có quyền đặt đóng thêm 02 tàu cùng loại. Với kế hoạch này, giai đoạn 2027–2028 được kỳ vọng sẽ tạo sức bật mới cho HAH nhờ gia tăng quy mô đội tàu, qua đó nâng cao năng lực khai thác quốc tế.

-

(2) Tham gia vào hoạt động đóng tàu. HAH dự kiến hợp tác cùng cổ đông lớn là CTCP Vận tải Container Việt Nam (Viconship) để thành lập Công ty TNHH Hải An Green Shipping Lines với vốn điều lệ 1.000 tỷ đồng. Trong đó, HAH sẽ nắm giữ 40% và Viconship sở hữu 60%. Doanh nghiệp mới này đặt mục tiêu đầu tư vào đóng mới tàu container cỡ lớn nhằm mở rộng khai thác các tuyến vận tải quốc tế đường dài. Theo kế hoạch, hai bên sẽ góp vốn tổng cộng khoảng 180 triệu USD (~4.700 tỷ đồng), trước mắt triển khai đóng mới một cặp tàu 7.000 TEUs hoặc tương đương. Chúng tôi đánh giá việc HAH tham gia vào lĩnh vực đóng tàu trong bối cảnh Mỹ áp lệnh cấm đối với các tàu có nguồn gốc từ Trung Quốc là một nước đi chiến lược, giúp doanh nghiệp chủ động nguồn cung đội tàu hiện đại, đồng thời nắm bắt cơ hội từ sự dịch chuyển đơn hàng vận tải toàn cầu.

Gia tăng sức mạnh logistics nhờ hợp lực trong hệ sinh thái VSC. Hiện nay, VSC và các công ty con đang sở hữu 15,27% HAH đồng thời có người liên quan trong HĐQT. Việc HAH nằm trong hệ sinh thái logistics của VSC giúp doanh nghiệp kết nối chặt chẽ giữa khai thác cảng, dịch vụ lưu kho và vận tải biển – tạo lợi thế cạnh tranh về dịch vụ trọn gói. Điều này không chỉ gia tăng sản lượng tự khai thác mà còn nâng cao khả năng tối ưu hóa đội tàu.

Chúng tôi lưu ý các yếu tố ảnh hưởng lên triển vọng của HAH bao gồm:

-

Giá cước vận tải biển bao gồm cước giao ngay và định hạn có nguy cơ suy giảm nửa cuối năm 2025. Trong tháng 7/2025, Fitch Ratings đã điều chỉnh triển vọng ngành vận tải biển toàn cầu từ mức “trung lập” xuống “suy yếu”. Diễn biến này phản ánh xu hướng giá cước giao ngay WCI tiếp tục giảm trong nửa đầu năm 2025 do tình hình tại tuyến Biển Đỏ dần ổn định và nguồn cung đội tàu container gia tăng nhanh chóng, tạo áp lực dư cung. Theo BIMCO, đội tàu container toàn cầu năm 2025 dự kiến tăng 6,1% trong khi nhu cầu chỉ tăng 4,5%; sang năm 2026, cung vẫn được dự báo tăng thêm 4,0% so với mức tăng nhu cầu 3,5%. Như vậy, sự mất cân đối cung – cầu kéo dài nhiều khả năng sẽ tiếp tục tạo sức ép lên giá cước và triển vọng lợi nhuận của các hãng vận tải biển trong giai đoạn tới.

-

Rủi ro pha loãng quyền lợi cổ đông hiện hữu từ trái phiếu chuyển đổi. Trong năm 2024, HAH đã phát hành lô trái phiếu chuyển đổi với số lượng là 500 trái phiếu, tổng giá trị là 500 tỷ đồng, kỳ hạn 5 năm cho nhà đầu tư là các công ty quản lý quỹ lớn. Trong tháng 3/2025, công ty đã thực hiện chuyển đổi 203 trái phiếu với giá chuyển đổi 23.739 tỷ đồng, giá trị chuyển đổi là 199 tỷ đồng tương ứng với gần 20 triệu cổ phiếu. Trong tương lai, nếu phần trái phiếu còn lại tiếp tục được chuyển đổi, rủi ro pha loãng sẽ tiếp tục hiện hữu, mặc dù công ty được hưởng lợi ở khía cạnh giảm chi phí lãi vay và cải thiện cơ cấu vốn.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB