Động lực năm 2025:

HaiAn GAMA sẽ tạo cú hích tăng trưởng cho HAH trong 1H2025

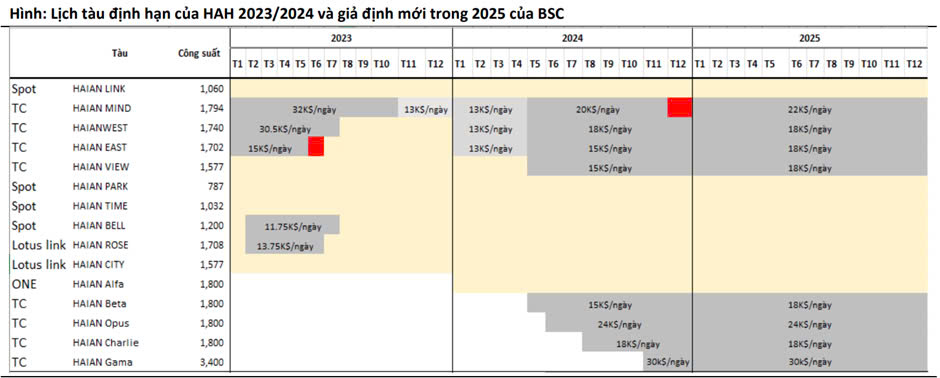

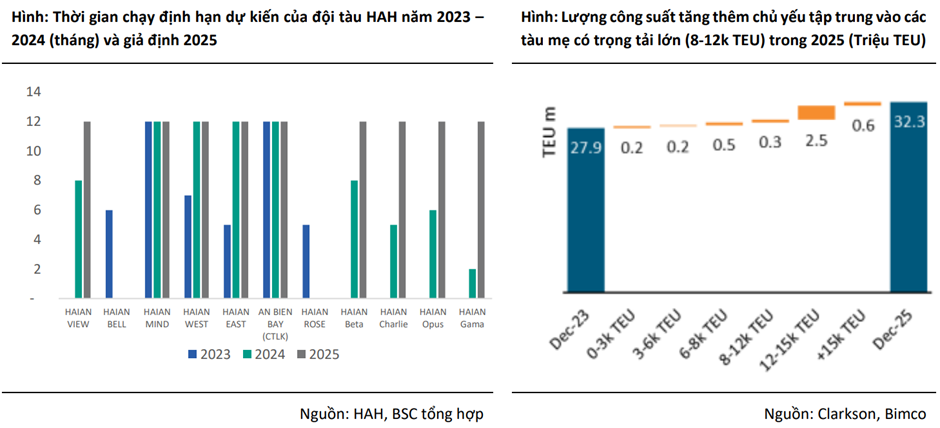

Về công suất, Haian Gama chiếm khoảng 13% của HAH (3500 TEU trên tổng số 26.697 TEU hiện tại). Trong 6 tháng đầu năm 2024, giá thuê tàu của HAH chỉ ở mức trung bình 13.000 USD/ngày, trong khi đó Gama đang thực hiện hợp đồng cho thuê định hạn đã ký từ trước với giá 30.000 USD/ngày, thời hạn đến tháng 6/2025.

Vậy nghĩa là, với công suất vượt trội và giá thuê tăng hơn gấp đôi so với mức giá trung bình 1H2024, trong nửa đầu năm 2025 tàu GAMA dự kiến sẽ mang lại cho HAH mức tăng trưởng vượt bật so với cùng kỳ. Sau đó, tàu này được kỳ vọng sẽ tiếp tục được HAH cho thuê định hạn với giá thuê ít nhất tương đượng hiện tại do (1) nền kinh tế sẽ được thúc đẩy vào 2H2025 khi FED re-active lại kế hoạch hạ lãi suất, (2) Haian Gama được HAH mua từ công ty Liberia, việc tiếp tục được treo cờ Liberia sẽ thuận lợi hơn trong việc cho thuê định hạn tại các thị trường Quốc Tế.

Chưa hết, đối với Tàu Haian Mind, hiện tại HAH đang thực hiện đàm phán tái ký hợp đồng ở mức 22 nghìn USD/ngày cho năm 2025 cao hơn giá thị trường chủ yếu do đây là tàu thuê chạy ở khu vực biển Đỏ.

Hoạt động cho thuê tàu định hạn tiếp tục được thúc đẩy

Đối với triển vọng năm 2025, kỳ vọng những tàu được đẩy đi thuê định hạn sẽ tiếp tục được tái ký đến hết năm 2025, nhờ vào:

• Nhu cầu thuê tàu feeder (loại tàu 1200 – 1700 TEU, phục vụ lưu chuyển tập kết hàng hóa) hay các tàu Panamax (3 – 6k TEU) được dự báo vẫn lớn trong 2025 do chủ yếu hiện tại các hãng tàu định hướng tập trung phát triển đội tàu mẹ và đi thuê các tàu feeder

• Hầu hết các hợp đồng định hạn hiện tại của HAH đều đi kèm điều khoản gia hạn

Xu hướng chuyển dịch từ Trung Quốc

Lượng hàng hóa bị đánh thuế từ Trung Quốc dịch chuyển sang Việt Nam và các nước ĐNÁ khác nhằm tránh thuế nhập khẩu của Mỹ và EU, đặc biệt sau khi ông Donald Trump tái đắc cử tổng thống Mỹ. HAH cũng chia sẻ sản lượng containers từ xu hướng này ước tính sẽ tăng khoảng 10% - 15% mỗi năm – theo BSC.

HAH tiếp tục bổ sung tàu mới cho đội tàu hùng hậu

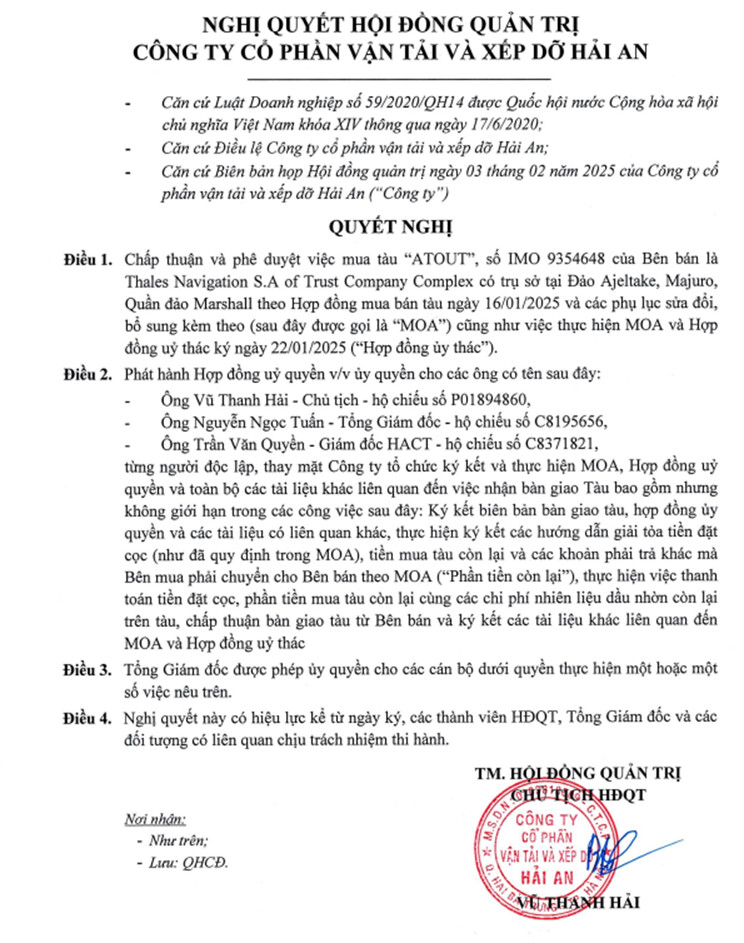

Vào ngày 03/02/2025, HĐQT HAH đã ra quyết định về việc chấp thuận và phê duyệt mua tàu ATOUT của công ty Thales Navigation thuộc quần đảo Marshall theo hình thức hợp đồng mua bán MOA (tương tự như mua tàu GAMA).

Trong đó, Công ty sẽ uỷ quyền cho ông Vũ Thanh Hải, Chủ tịch HĐQT, ông Nguyễn Ngọc Tuấn, Tổng giám đốc và ông Trần Văn Quyền, Giám đốc HACT thực hiện ký hợp đồng và thực hiện các thủ tục liên quan nhận chuyển nhượng tàu

Mặc dù vậy, Hải An chưa công bố nguồn vốn đầu tư, giá trị đầu tư và trọng tải tàu dự kiến đầu tư mới trong năm 2025. Được biết đây tiếp tục là một tàu được gắn cờ Liberia tương tự như tàu GAMA (xem lại động lực 1).

https://www.marinetraffic.com/en/ais/details/ships/shipid:755054/mmsi:636014890/imo:9354648/vessel:ATOUT (thông tin tàu ATOUT)