HAH_Mạch máu thương mại toàn cầu

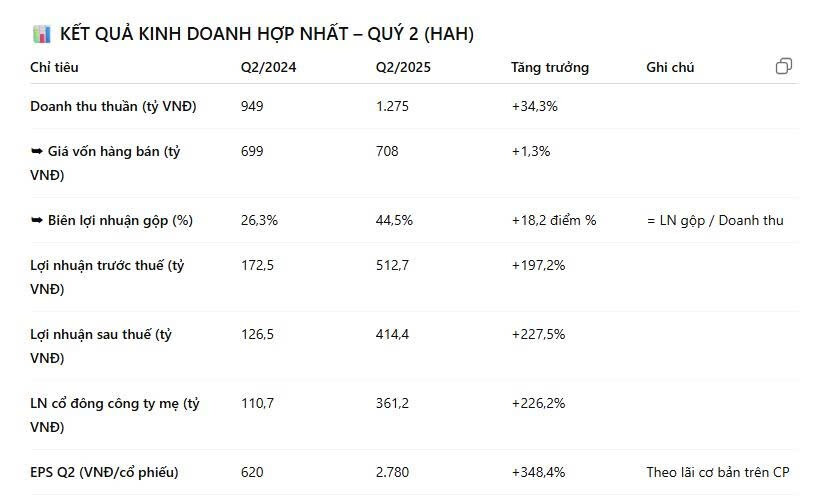

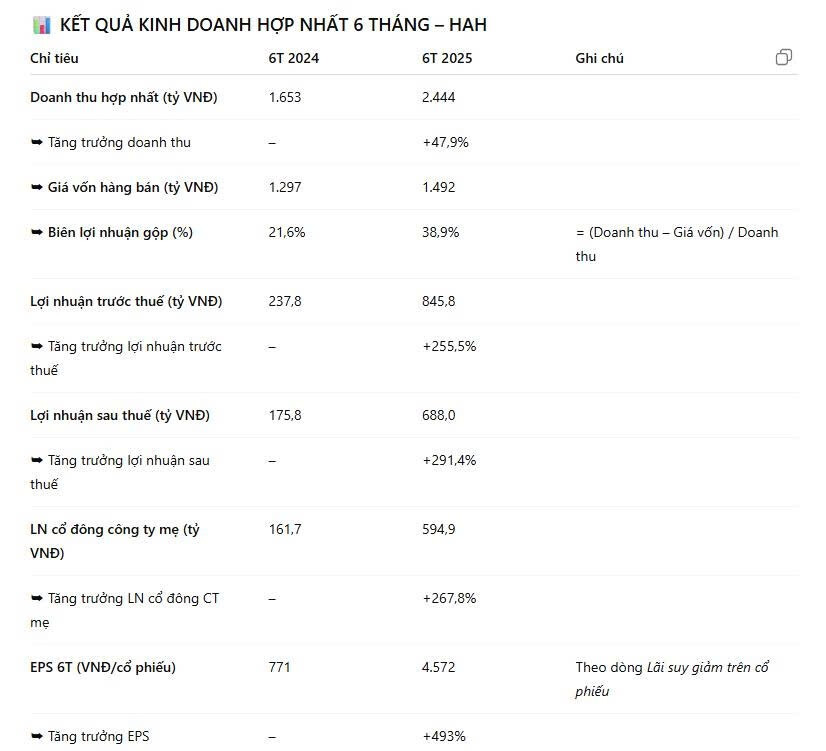

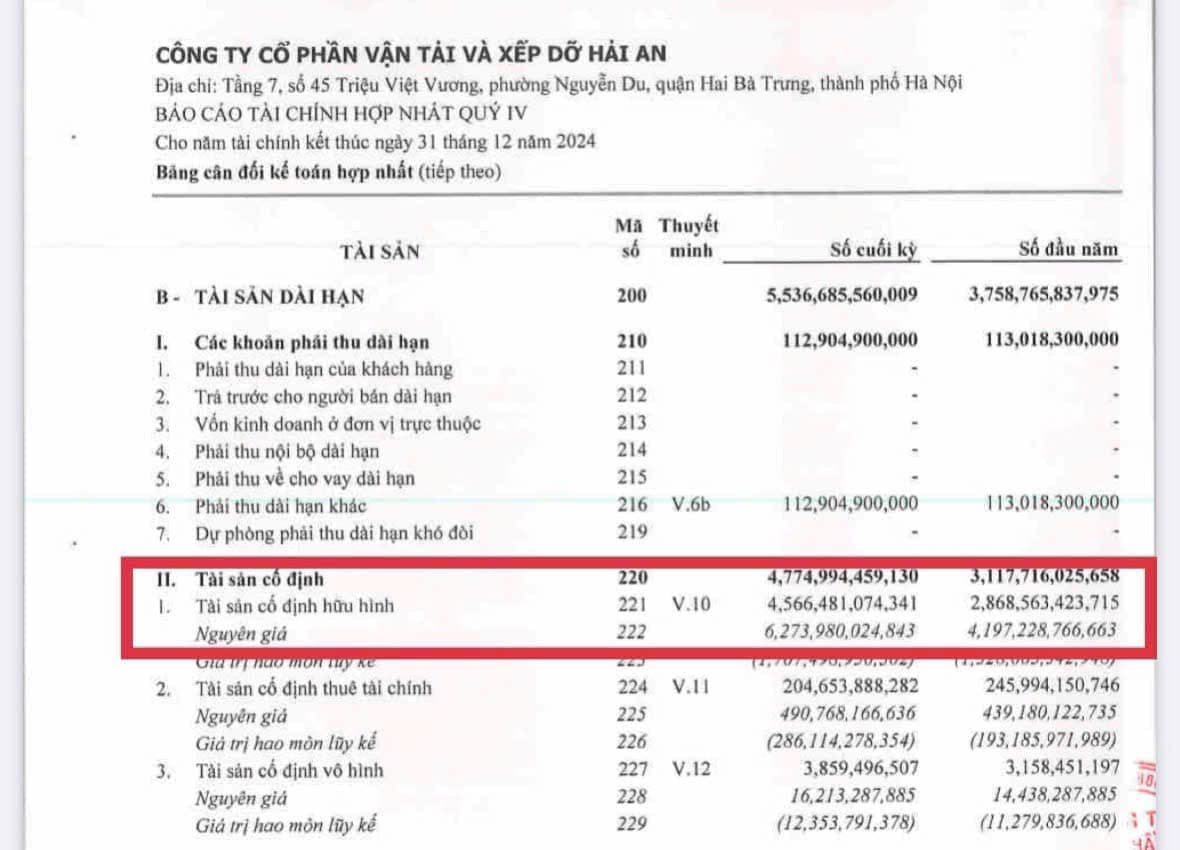

Hiện có 1000 tỷ tiền mặt, với khối tài sản cố định tăng 2000 tỷ từ đầu năm là tiền đề cho một thực tế KQKD Quý 2 đột phá

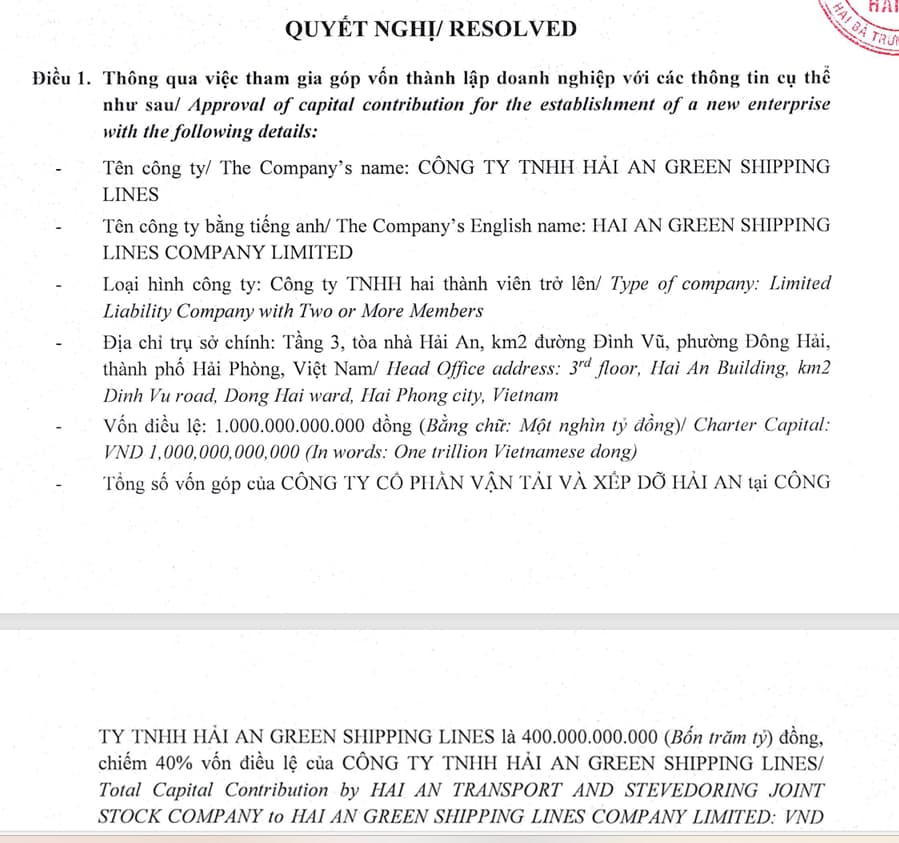

HAH cũng là DN tăng trưởng và liên tục tăng đội tàu 30% kép sau mỗi năm trong nhiều năm nay

Cũng rất hiếm DN trên sàn có được thành tích như thế và giá còn đang ở vùng hợp lý . Sau BCTC Quý 2 với EPS ~4.5k thì hoàn toàn năm nay EPS 10k là trong tầm tay, PE ~8 thì QUÁ RẺ MẠT so với tốc độ tăng trưởng EPS bằng lần.

Chỉ cần định giá PE 15 lần thì HAH cũng đã xứng đáng có giá 150 trong năm 2025 này

Hãy để ý doanh nghiệp mở rộng quy mô