HAH - CTCP VẬN TẢI VÀ XẾP DỠ HẢI AN

I. Tổng quan doanh nghiệp

1. Giới thiệu chung

Công ty Cổ phần Vận tải và Xếp dỡ Hải An là đơn vị sở hữu đội tàu container lớn nhất tại Việt Nam, hoạt động linh hoạt trên các tuyến vận tải nội địa và quốc tế (chủ yếu là nội địa). Ngoài ra, để hoàn thiện chuỗi cung ứng khép kín cho khách hàng, công ty còn quản lý và khai thác Cảng Hải An, đồng thời điều hành một số depot (địa điểm thông quan nội địa) nhỏ khác.

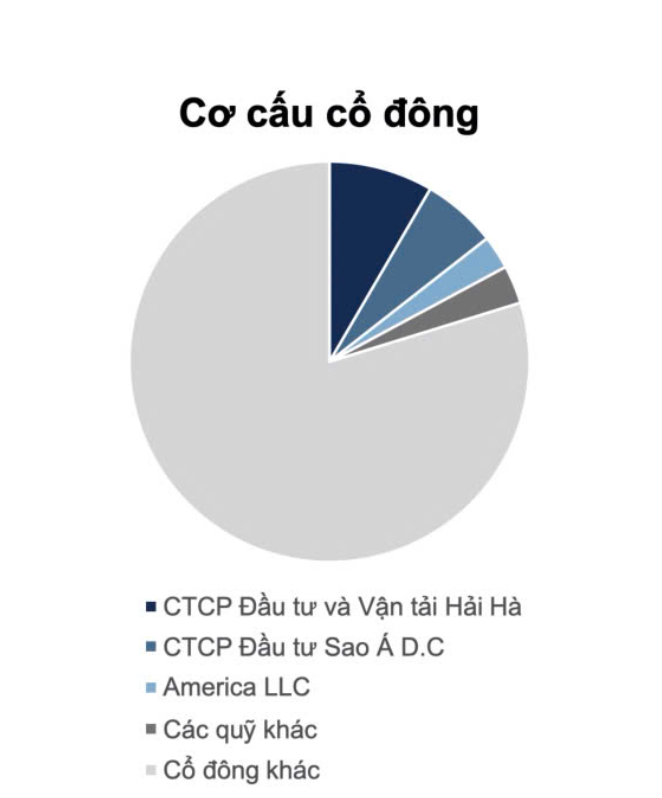

2. Cơ cấu cổ đông

Cơ cấu cổ đông phân mảnh với cổ đông lớn nhất và cũng là một trong những cổ đông sáng lập là CTCP Đầu tư và Vận tải Hải Hà nắm giữ 16.83% cổ phần

3. Cơ cấu doanh thu (theo tỷ trọng doanh thu)

HAH có 2 mảng hoạt động chính là khai thác cảng và khai thác tàu (tự khai thác và cho thuê) với doanh thu chủ yếu đến từ mảng khai thác tàu (hơn 80%). Các mảng doanh thu khác chủ yếu là để hoàn thiện chuỗi giá trị logistic của HAH.

II. Quan điểm đầu tư

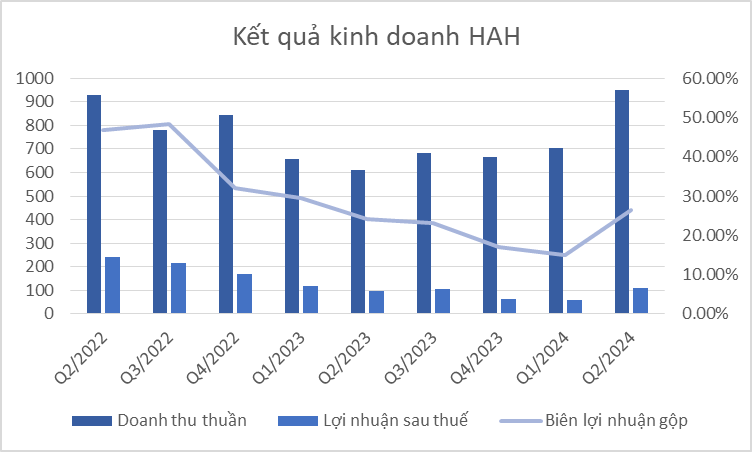

1. Kết quả kinh doanh 6 tháng đầu năm ghi nhận tích cực

Kết thúc quý 2/2024, HAH đã ghi nhận sự tăng trưởng ấn tượng với doanh thu đạt 949 tỷ đồng, tăng 55% so với cùng kỳ năm trước. Lợi nhuận sau thuế của công ty đạt 111 tỷ đồng, tăng 15% YoY. Sự tăng trưởng mạnh mẽ này chủ yếu đến từ các mảng kinh doanh chính, bao gồm vận tải biển (+51% YoY) và khai thác cảng (+80% YoY). Các lĩnh vực này đều ghi nhận sự phát triển tích cực nhờ sự cải thiện trong hoạt động xuất nhập khẩu cũng như khối lượng hàng hóa qua cảng tại Việt Nam tăng cao. Vận tải biển, chiếm hơn 80% doanh thu của HAH, cũng hưởng lợi lớn từ sự biến động của giá cước. Trong quý 2, giá cước vận tải container toàn cầu đã tăng hơn gấp đôi so với cuối quý 1, chủ yếu do căng thẳng địa chính trị. HAH cũng cho biết giá cước vận tải trung bình của họ đã tăng 6,5% so với cùng kỳ năm ngoái. Nhờ giá cước tăng, biên lợi nhuận của HAH cũng cải thiện đáng kể, tăng 11 điểm phần trăm so với quý trước, đạt mức 26%.

Trong tháng 9 vừa qua, HAH đã công bố điều chỉnh kế hoạch kinh doanh năm 2024. Theo đó, năm nay doanh nghiệp này nâng mục tiêu doanh thu 3.957 tỷ đồng, lợi nhuận ròng đạt 450 tỷ đồng, lần lượt tăng 19% và 55% so với trước khi điều chỉnh. Như vậy, trong 6 tháng đầu năm, doanh nghiệp này đã hoàn thành được 58% kế hoạch doanh thu và 38% chỉ tiêu lợi nhuận.

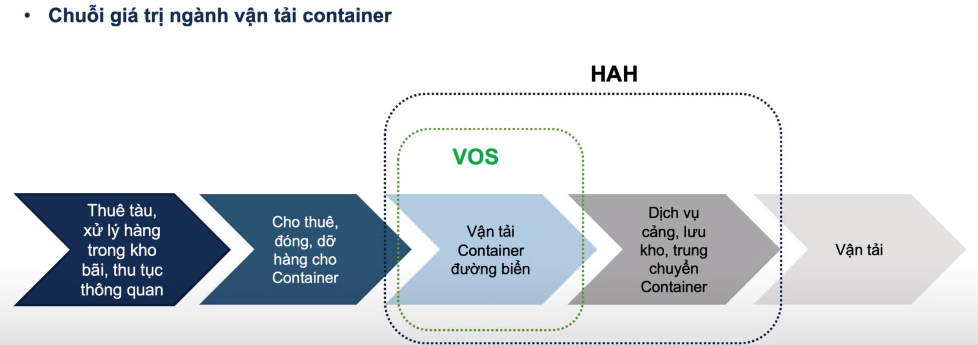

2. Chuỗi giá trị nối dài

HAH chiếm lĩnh hai mắt xích quan trọng trong chuỗi giá trị của ngành vận tải container, bao gồm vận tải container đường biển và dịch vụ cảng, lưu kho, trung chuyển tại Cảng Hải An – nơi đã đi vào hoạt động ổn định với công suất được khai thác tối đa. Ngược lại, VOS (Công ty Cổ phần Vận tải Biển Việt Nam) chỉ tập trung vào mảng vận tải đường biển, giới hạn phạm vi hoạt động trong toàn bộ chuỗi giá trị của ngành.

3. Triển vọng kinh doanh mảng khai thác tàu của HAH

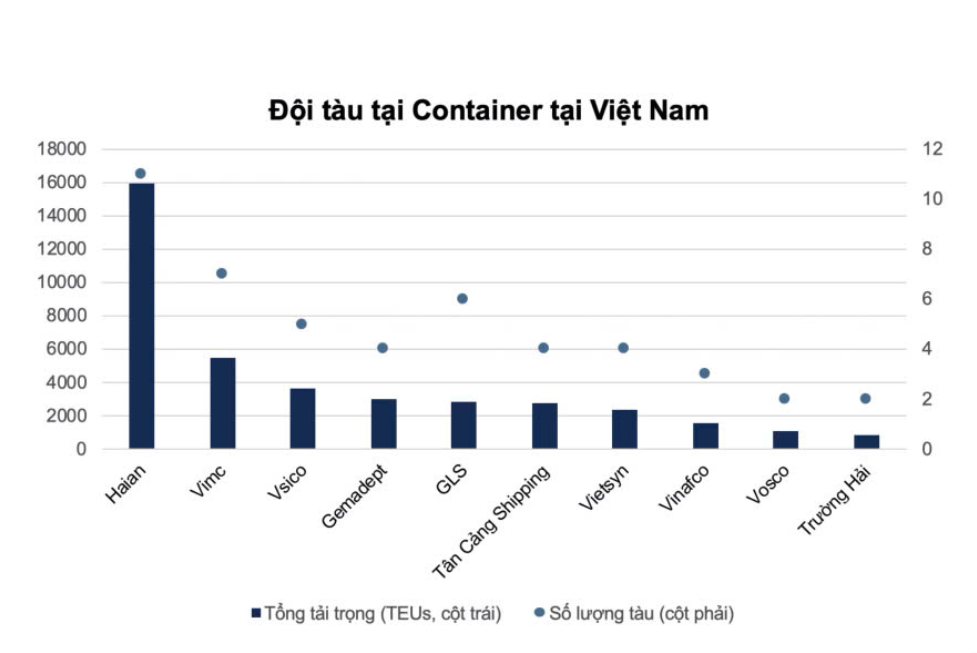

Đội tàu container của Việt Nam chủ yếu là các tàu nhỏ, khó cạnh tranh với thị trường quốc tế. Tính tới thời điểm cuối năm 2023, đội tàu container Việt Nam có 48 con tàu được vận hành bởi 11 hãng tàu, với tổng sức chở đạt gần 44,000 TEUs. Với kích cỡ của các đội tàu hiện tại, các hãng tàu Việt Nam chỉ có thể hoạt động trên thị trường nội địa và nội Á, không thể cạnh tranh với các hãng tàu quốc tế quy mô lớn và mạng lưới phân bố ổn định. Do đó, các doanh nghiệp trong nước phải tập trung vào thị trường vận tải thủy nội địa - một phân khúc mà các hãng tàu quốc tế không thể tham gia (theo bộ luật hàng hải Việt Nam năm 2015)

Trong các đội tàu container của Việt Nam, có thể thấy rõ lợi thế về số lượng tàu cũng như trọng tải của đội tàu HAH. Không chỉ vậy, HAH liên tục mở rộng và trẻ hóa đội tàu:

-

Từ 2014 HAH bắt đầu mở mảng khai thác tàu và không ngừng gia tăng năng lực của đội tàu, từ 2 tàu đến hiện tại đã tăng lên tổng cộng sở hữu 15 tàu container, với việc tăng mạnh mua tàu từ sau dịch Covid 19. Tháng 7/2024 HAH đã nhận tàu Opus là tàu đóng mới cuối cùng trong dự án 4 tàu đóng mới được giao từ cuối năm 2023 đến nay. Như vậy với 4 tàu đóng mới này HAH đã gia tăng 45% công suất đội tàu so với thời điểm đầu năm 2023. (Giá tàu ~ 27 triệu USD, chi phí hòa vốn của tàu mới ~ 14.000 USD/ngày).

-

Mở rộng HĐKD thông qua đầu tư mua thêm tàu Panamax 3.500-5.000 TEU đã qua sử dụng. Theo nghị quyết tại ĐHĐCĐ mới nhất, HAH đã phê duyệt mua thêm tàu Panamax có sức chứa 3.500-5.000 TEU đã qua sử dụng nhằm mở rộng HĐKD. Với tải trọng lớn, tàu Panamax sẽ phù hợp hơn với tuyến vận tải giữa các khu vực so với việc hoạt động tại thị trường nội địa. Quyết định cho thấy sự kỳ vọng của ban lãnh đạo vào tiềm năng phát triển mạnh mẽ của mảng cho thuê tàu, cũng như tín hiệu phục hồi tích cực của ngành vận tải biển nói chung.

-

Việc HAH hoàn tất nhận bàn giao tàu cuối cùng trong hợp đồng đóng mới 4 tàu trước sớm hơn dự kiến cuối năm 2024, nâng đội tàu lên 15 chiếc với tổng sức chở 23.000 TEU.

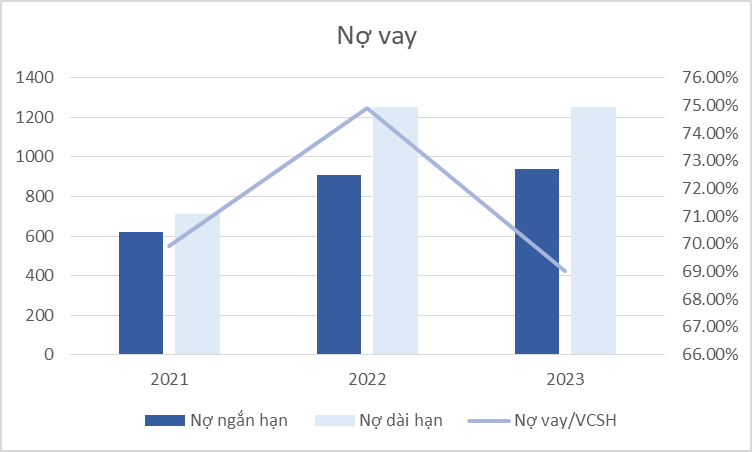

→ Trong 3 năm gần đây, HAH liên tục tăng vay khi mua thêm nhiều tàu mới để nâng cao năng lực vận tải, khiến tỷ lệ nợ vay trên vốn chủ sở hữu dao động ở mức 68-75%.

- Đáng chú ý, ban lãnh đạo Xếp dỡ Hải An cho biết công ty dự kiến sẽ thành lập liên doanh với ONE, hàng tàu lớn thứ 7 thế giới, trong quý 4/2024. Trước đó, Xếp dỡ Hải An đã ký kết hợp tác với ONE để khai thác thử nghiệm tuyến Hải Phòng - Cái Mép - Singapore với 2 tàu HaiAn City (1.577 TEU) và HaiAn Alfa (1.781 TEU). Tuyến hàng mới này đã đóng góp tích cực vào việc gia tăng sản lượng khai thác của Xếp dỡ Hải An trong nửa đầu năm nay.

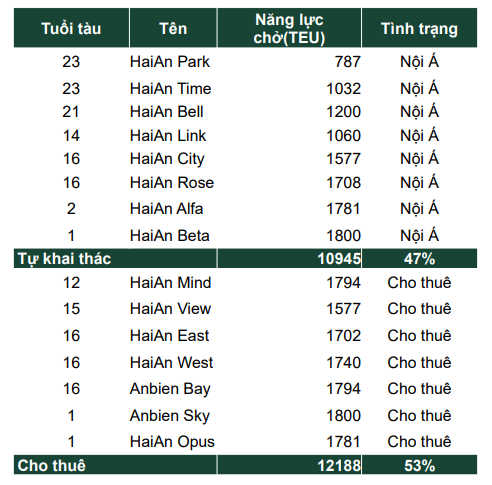

→ Bảng tổng hợp thông tin và tình trạng tàu vận tải của HAH (tính tới thời điểm Q2/2024)

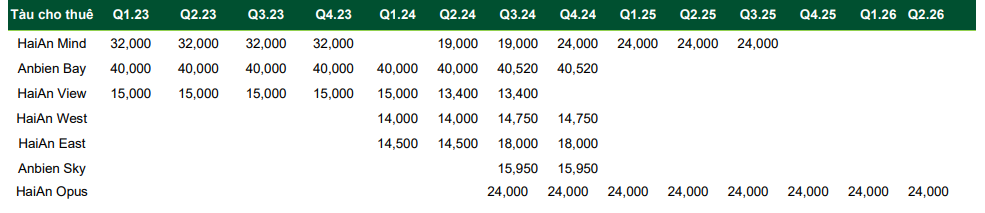

- Mảng cho thuê tàu cũng cho thấy tiềm năng khi các hợp đồng cho thuê cũ của HAH sắp đáo hạn (tại thời điểm đó, giá cho thuê tàu đang ở mức nền thấp), nhưng HAH đã tận dụng nền giá cho thuê cao ở hiện tại để ký mới các hợp đồng, từ đó tránh tình trạng dư cung và không tối đa được công suất khi tự khai thác tàu tại thị trường nội địa. Giá tái ký của các tàu cải thiện so với đầu năm, các tàu mới ký trong Q3.24 đều có giá 15- 18.000 USD/ngày so với các mức 14-15.000 USD/ngày vào đầu năm. Việc tái ký các hợp đồng giá cao đảm bảo cho KQKD khả quan của HAH trong 2H.2024.

4. Triển vọng kinh doanh mảng khai thác cảng

- Dù không có nhiều lợi thế cạnh tranh do cảng Hải An có vị trí gần cầu Bạch Đằng nên các tàu khó di chuyển + bị áp lực cạnh tranh gay gắt từ cảng Lạch Huyện nhưng mảng khai thác cảng vẫn đóng góp doanh thu đều đặn + tránh việc HAH phải tốn chi phí lưu kho + xếp dỡ cho bên thứ ba

III. Rủi ro đầu tư HAH

1. Dư cung tại thị trường nội địa, gây áp lực lên giá cước vận tải và biên lợi nhuận của HAH

Biến động giá cước vận tải container đường biển đã tăng hơn 70% YTD do xung đột tại Dải Gaza và tắc nghẽn tại cảng Singapore, nhưng nhu cầu vẫn thấp và nguồn cung tàu container tăng 10,3% năm 2024 và 5,3% năm 2025 (theo BIMCO) khiến giá cước bắt đầu giảm từ tháng 7/2024. Hiện tại, giá cước tuyến Trung Quốc – Đông Nam Á đã giảm 16%. Sự giảm nhiệt giá cước quốc tế sẽ gây áp lực lên giá thuê tàu định hạn, khiến các tàu Việt Nam quay lại thị trường nội địa, gây dư cung và hạ giá cước nội địa. Dự báo giá cước tự khai thác của HAH tăng 5% YoY trong năm 2024, nhưng sẽ giảm 3% năm 2025 và 2% năm 2026 khi nguồn cung tiếp tục tăng. Về dài hạn, giá cước có thể về mức đầu năm 2024 do khó dự đoán diễn biến xung đột.

2. Pha loãng cổ phiếu, giảm EPS khi HAH phát hành lô trái phiếu chuyển đổi ở mức giá thấp

Để huy động vốn mua tàu, HAH đã phát hành 500 tỷ VND trái phiếu chuyển đổi kỳ hạn 5 năm với lãi suất cố định 6%/năm. Trái phiếu có hạn chế chuyển đổi trong 1 năm kể từ ngày phát hành (hoàn thành ngày 02/02/2024). Giá chuyển đổi là 23.740 VND/cp, thấp hơn 45% so với giá đóng cửa ngày 23/10/2024, tạo rủi ro pha loãng cho cổ phiếu HAH khi nhà đầu tư thực hiện chuyển đổi. Nếu toàn bộ trái phiếu được chuyển đổi, tổng số cổ phiếu sẽ tăng thêm 18,3 triệu (+17,4%) và EPS năm 2024 dự kiến giảm 14,8%.

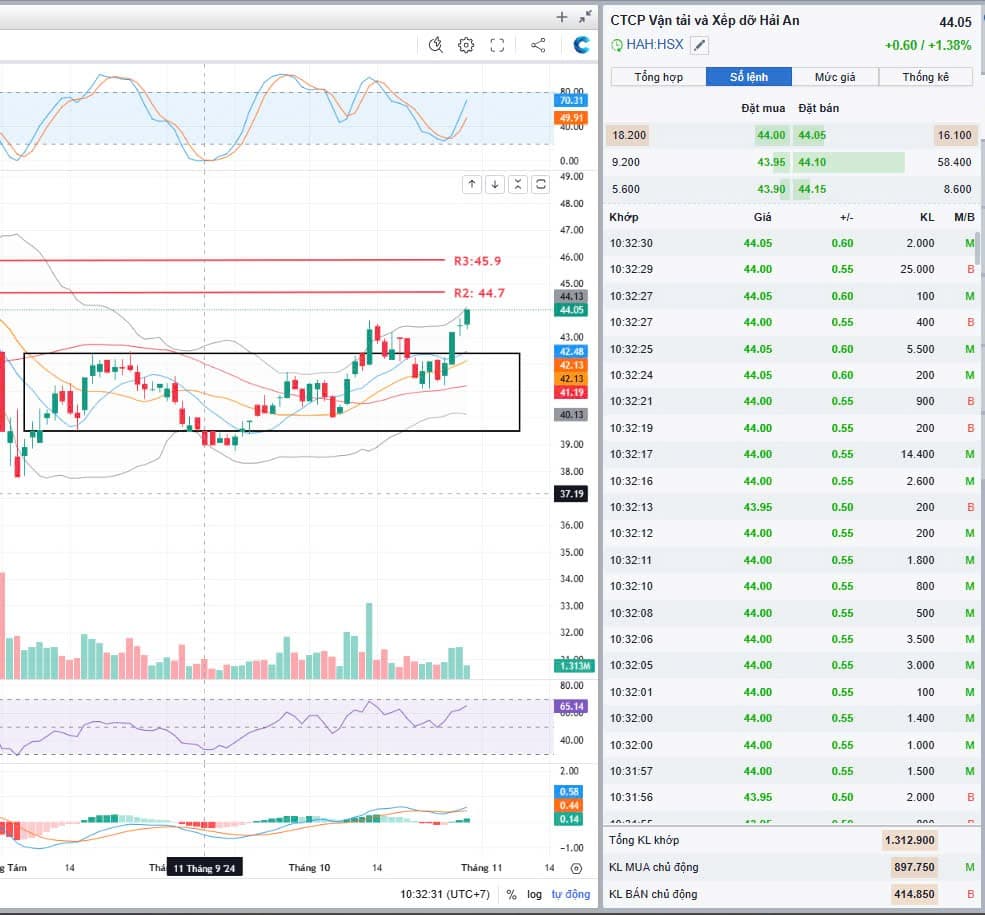

IV. Kỹ thuật

Cổ phiếu HAH đang giữ xu hướng tăng trung hạn, dù có điều chỉnh nhẹ trong ngắn hạn, nhưng chưa phá vỡ đường xu hướng tăng. Chỉ báo MACD hiện cho tín hiệu giảm, nhưng khoảng cách giữa MACD và Signal Line khá nhỏ, nghĩa là không có dấu hiệu bán tháo mạnh. Nếu MACD sớm cắt lên lại Signal Line, đây có thể là tín hiệu mua trở lại. Chỉ số RSI ở mức trung tính 54, cho thấy cổ phiếu chưa quá mua hay quá bán.

Khuyến nghị NGẮN HẠN

Mua quanh mức 40-41

Bán ở vùng 44-45

Cut loss nếu giá rơi 38-39

⇒ KẾT LUẬN: StockLab định giá cổ phiếu HAH ở mức 49,000 VNĐ (theo phương pháp chiết khấu dòng tiền DCF). Nhà đầu tư có thể cầm dài hạn.